今回は負債の勘定科目で混在しがちな

「前受金」「前受収益」「仮受金」「預り金」の違いについて解説します。

上記4つは全て「負債」に分類されます。

「前受金」「前受収益」「仮受金」「預り金」について

結論から書きますと、それぞれ下記のような場合に用います。

「前受金」・・商品を販売したとき、得意先へ納品する前に代金を受け取った場合

「前受収益」・・継続的なサービスで先の代金をもらった場合

「仮受金」・・内容不明の入金があった場合

「預り金」・・他人から預かっているお金で、後日第三者へ支払う場合

この4つについて下記で詳しく解説します。

「前受金」とは

「前受金」は商品を販売した時、得意先へ納品する前に代金を受け取った場合に用います。

商品の販売をする際に得意先に納品する前に、代金を受け取ることがあります。

この場合「前受金」で処理します。

商品を納品する前にお金を受け取った場合「前受金」

例

A社はB社より注文を受け、B社へ商品を納品する前に現金100円を受け取った。

| 現金 | 100 | / | 前受金 | 100 |

この「前受金」は商品が取引先へ納品されたら「売上(収益)」に振り替わります。

「預り金」と混在しがちですが

「前受金」「預り金」の明確な違いは下記のようにおぼえておきましょう。

- PL勘定(売上など)に振り替わる場合→「前受金」

- そのお金を第三者に支払う場合→「預り金」

「前受収益」とは

「前受収益」は継続的な取引についてサービス開始前に代金を受け取った場合に用います。

継続的な取引でサービスを開始する前に代金を受け取った場合「前受金」

名前も似ている「前受金」と混在しがちですが、その違いは下記になります。

- 単発的なもの→「前受金」

- 1年など期間が継続的なもの→「前受収益」

商品の販売は単発的なものですが

1年分の家賃や保険料の受け取りは継続的なものになるので「前受収益」を用います。

「前受収益」は経過勘定とも呼ばれ、決算期の振替に使用することがあります。

例①

X1年11月に1年分の家賃360円を現金で受け取った。全額収益計上する。

| 現金 | 360 | / | 受取家賃 | 360 |

※「受取家賃」は収益勘定です。

例②

X2年3月の決算時に翌期分の家賃を振り替える。

| 受取家賃 | 210 | / | 前受収益 | 210 |

計算式:360円÷12カ月×7カ月=210円です。

受取家賃(収益)を減少させ、前受収益(負債)が増加します。

例①で収益で計上してますが、翌期以降の期間であるX2年4-10月の受取家賃は翌期の収益になります。

当期では翌期分の収益を減少させる必要があるため、「前受収益」をへ振り返えます。

11-3月の5カ月(150円)は当期の収益になります。

「仮受金」とは

「仮受金」は内容不明の入金があった場合に用います。

内容が不明な入金は「仮受金」

内容不明なものは計上できません。

とりあえず仮として計上するため「仮受金」を用います。

例:

普通預金に内容不明な入金200円があった。

| 普通預金 | 200 | / | 仮受金 | 200 |

「預り金」とは

「預り金」は他人から預かっているお金で、後日第三者へ支払う場合に用います。

後日第三者に支払うお金を預かる場合は「預り金」

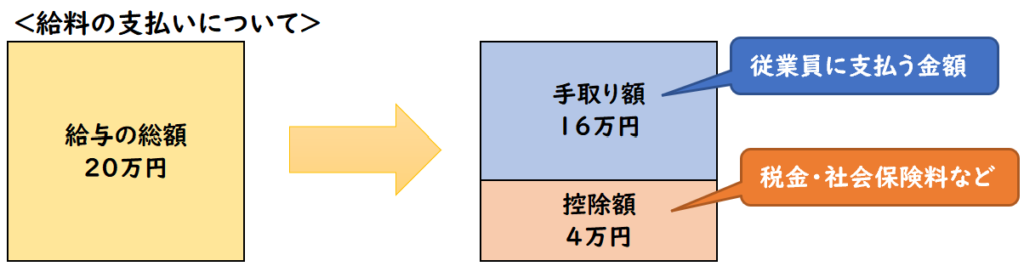

預り金の代表例は給料の天引きされる控除額です。

従業員の「給与」の中には所得税や社会保険料などが含まれており、

これは後日、税務署や保険会社に支払います。

この従業員から預かっているお金が「預り金」となります。

「社会保険料」の中には健康保険料・厚生年金・雇用保険などが含まれております。

「前受金」は後に売上などのPL勘定へ振り替わりますが

「預り金」は後日第三者へ支払うという点で異なります。

例①

従業員に給与200円のうち、所得税10円を差し引いて現金で支払った。

| 給与 | 200 | / | 現金 | 190 |

| / | 預り金 | 10 |

従業員から預かり後日、税務署に支払うため、「預り金」となります。

例②

所得税10円を税務署に現金で支払った

| 預り金 | 10 | / | 現金 | 10 |

(余談)フリマサイト「メルカリ」はキャッシュが貯まりやすい!?

ここからは余談になりますが、皆さんフリマサイト「メルカリ」はご存じでしょうか。

出品者がメルカリというフリマサイトに出品し、その出品物を見て購入者が購入するというサービスです。

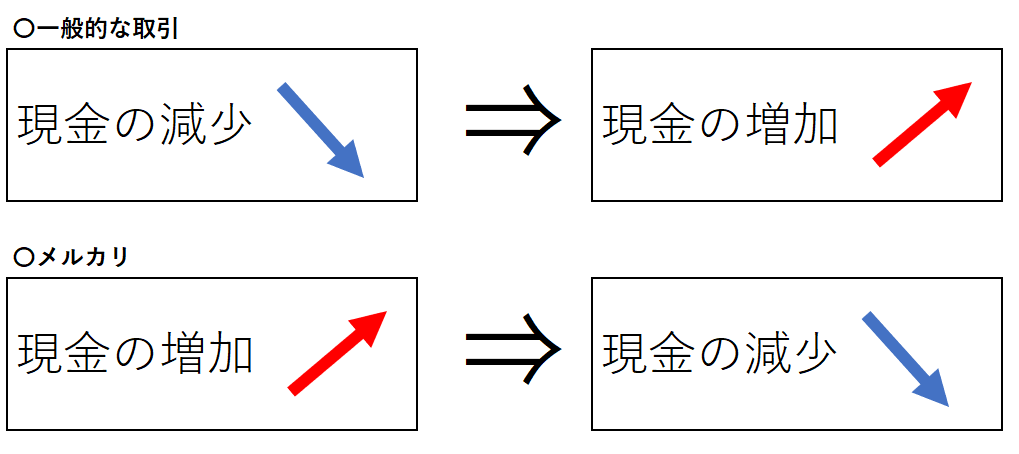

「メルカリ」のビジネスモデルとして、すごいところは先にお金が入ってくるというところです。

一般的な取引は、先に商品を仕入れ現金が減り、その商品を販売することで現金が増えるという流れになります。

メルカリはその逆で、購入者から先にお金をもらい、販売手数料差し引いて、出品者へ支払います。

この先にもらったお金は後日、出品者に支払うことになるため、「預り金」となります。

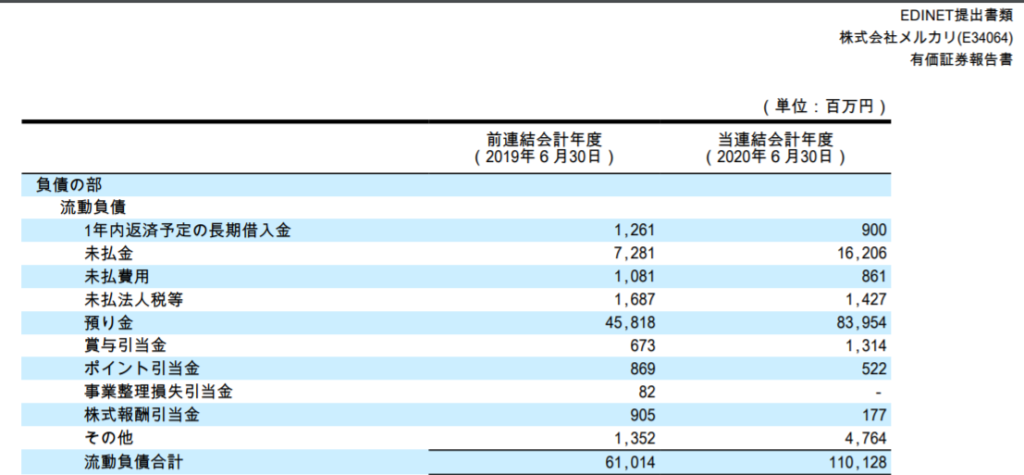

↓下記は2020年度の株式会社メルカリの決算資料になります。

株式会社メルカリ決算情報より引用

見ての通り流動負債の7割以上が「預り金」です。

これは購入者からお金を受け取り、出品者に支払っていないお金となります。

このように先にお金が入ってくるため、メルカリは「キャッシュが貯まりやすいビジネスモデル」とも言われております。

「預り金」は給与から控除される所得税などが主ではありますが、フリマサイトを運営している会社では、このようなかたちでも用いられています。

業種によって扱われる勘定科目は様々です。こう考えると、企業の決算書を見るのは面白いですね。

まとめ

以上が「前受金」「前受収益」「仮受金」「預り金」の違いになります。

混在しがちな勘定科目なので、この機会に覚えておきましょう。

コメント