今回は「連結財務諸表の種類」について解説します。

前半は連結財務諸表についての簡単な説明をし

後半で連結財務諸表の種類について解説します。

- 連結財務諸表とは?

- 連結財務諸表の種類

- 連結損益計算書(P/L)

- 連結包括利益計算書(C/I)

- 連結貸借対照表(B/S)

- 連結キャッシュ・フロー計算書(C/F)

- 連結株主資本等変動計算書(S/S)

- 連結附属明細表

連結財務諸表とは?

連結財務諸表とは、支配従属関係にある2つ以上の企業からなる

企業グループ全体の財務諸表のことをいいます。

「従属」とは支配を受ける状態のことをいいます。

子会社が親会社から支配を受けている。これが従属です。

グループ内の個別財務諸表を合算させ、

内部取引などの連結修正仕訳を起票することで

「連結財務諸表」が完成します。

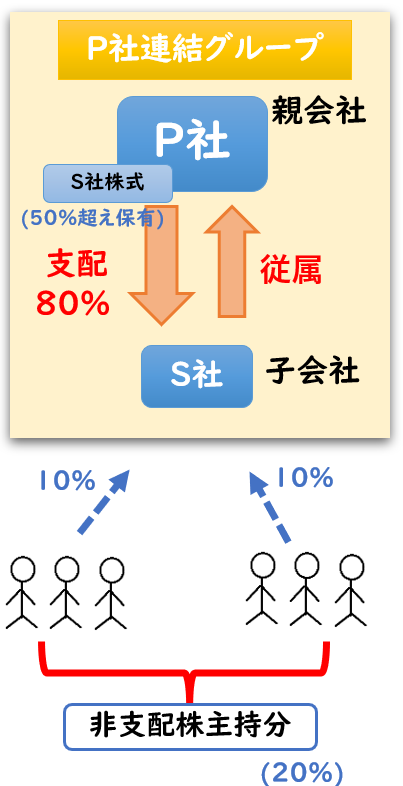

親会社と子会社

株式会社では保有株式数に応じた議決権が与えられます。

そのため、50%超えの株式を保有していれば、その会社の基本事項を決定することでき

実質的には会社を「支配」していることになります。

その会社を支配している株主が他の会社の場合、

下記のような関係が成立します。

- 支配している会社(支配)

→親会社 - 支配されている会社(従属)

→子会社

このような関係を支配従属関係といいます。

また、仮に親会社(P社)が子会社(S社)の株式を80%保有していた場合

残りの20%は親会社(P社)以外の株主が保有しております。

これを非支配株主持分といいます。

親会社(P社)が子会社(S社)の株式を100%保有している場合は当然、非支配株主持分は0となります。

連結財務諸表の種類

連結財務諸表には下記のようなものがあります。

【連結財務諸表の種類】

- 連結損益計算書(P/L)

- 連結包括利益計算書(C/I)

- 連結貸借対照表(B/S)

- 連結キャッシュ・フロー計算書(C/F)

- 連結株主資本等変動計算書(S/S)

- 連結附属明細表

下記でそれぞれの連結財務諸表について解説します。

また赤字で記載のある箇所は

連結で使用する勘定科目になります。

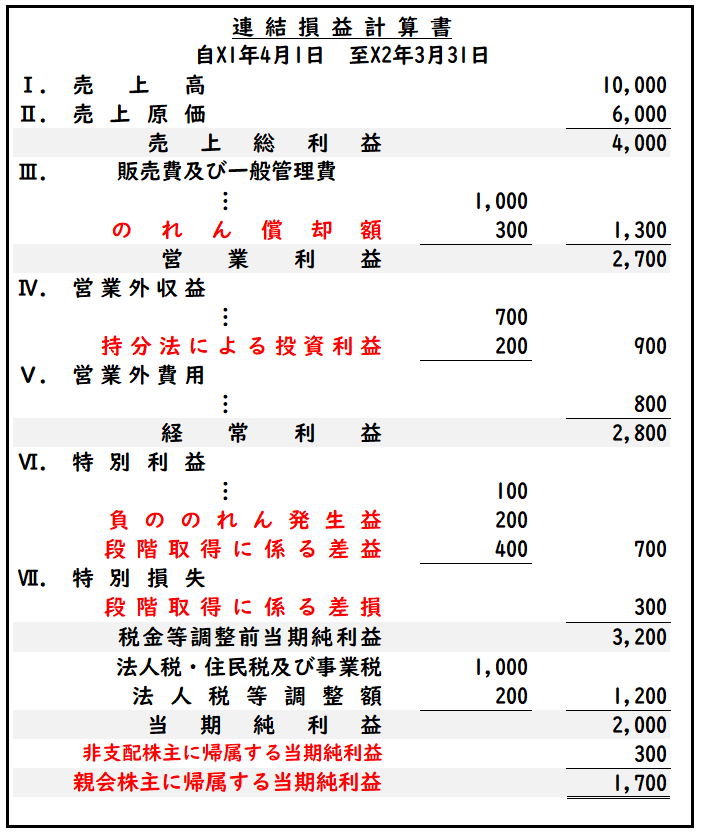

連結損益計算書(P/L)

のれん償却額・負ののれん発生益

またこの「のれん」が貸方差額により発生した場合は「負ののれん発生益」で計上します。

※日商簿記2級の試験範囲になります。

持分法による投資利益

関連会社や非連結子会社では、持分法により修正仕訳を行います。

この持分法を適用した時に生じる損益が

「持分法による投資損益」になります。

※日商簿記1級の試験範囲になります。

段階取得に係る差損益

「段階取得」とは、親会社が複数回に分けて子会社株式を取得し、

2回目以降の取得ではじめて支配を獲得することをいいます。

段階取得による子会社の時価評価により発生したものが

「段階取得に係る差損益」となります。

例えば1回目は株式20%を取得(この時点では支配していない)

2回目で追加で40%を取得。合計で60%取得となり、

この時点で支配獲得となります。

これが「段階取得」です。

※日商簿記1級の試験範囲になります。

非支配株主に帰属する当期純利益

100%子会社ではない場合、

子会社の当期純利益の全額が連結グループの利益になる訳ではありません。

親会社以外の保有(非支配株主)の分は、連結上の当期純利益から差し引く必要があります。

これが「非支配株主に帰属する当期純利益」になります。

また当期純利益のうち「非支配株主に帰属する当期純利益」を差し引いたものが

「親会株主に帰属する当期純利益」になります。

これが連結上の最終的な当期純利益になります。

※日商簿記2級の試験範囲になります。

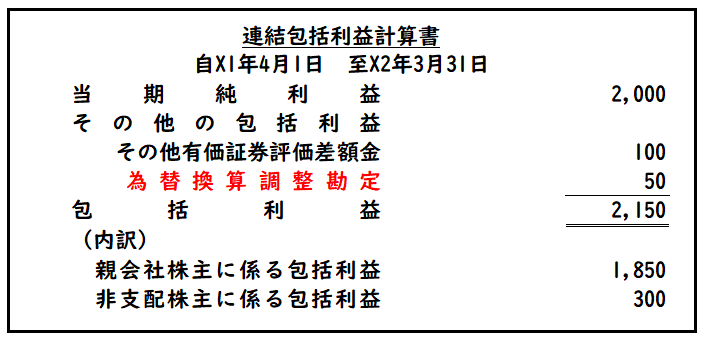

連結包括利益計算書(C/I)

為替換算調整勘定

「為替換算調整勘定(純資産)」は

連結財務諸表の作成の際に在外子会社の換算の過程で生じる差額になります。

連結グループ内に在外子会社がない場合は、「為替換算調整勘定」は発生しません。

※日商簿記1級の試験範囲になります。

その他有価証券評価差額金

「その他有価証券評価差額金(純資産)」は

その他有価証券を時価評価した時に発生する差額になります。

※日商簿記1級の試験範囲になります。

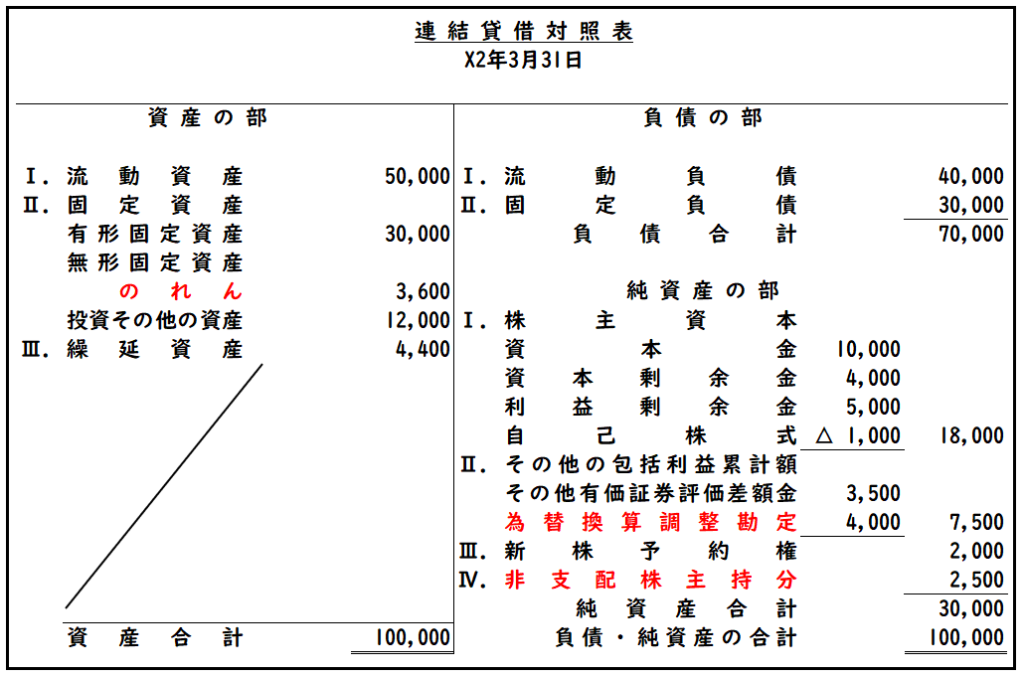

連結貸借対照表(B/S)

のれん

「のれん」は支配獲得日の

投資と資本の相殺消去により発生する差額になります。

※日商簿記2級の試験範囲になります。

為替換算調整勘定

「為替換算調整勘定」は連結財務諸表の作成の際に

在外子会社の換算の過程で生じる差額になります。

※日商簿記1級の試験範囲になります。

非支配株主持分

「非支配株主持分」は連結貸借対照表の子会社の資本の中で、

非支配株主に帰属するものになります。

非支配株主持分は下記のような連結修正仕訳で発生します。

- 投資と資本の相殺

- 子会社の当期純利益の振替え

- 貸倒引当金の修正

- 未実現損益の消去

※日商簿記2級の試験範囲になります。

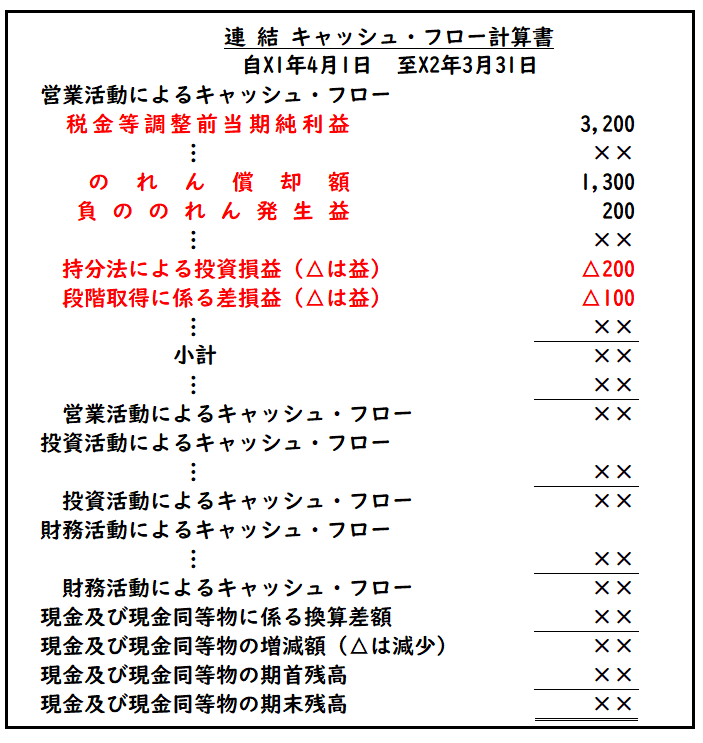

連結キャッシュ・フロー計算書(C/F)

間接法のキャッシュ・フロー計算書では

下記のような【非資金損益項目】の調整が必要となります。

【連結上の非資金損益項目】

- のれん償却額

- 負ののれん発生益

- 持分法による投資利益

- 段階取得に係る差損益

キャッシュ・フロー計算書は日商簿記1級の試験範囲になります。

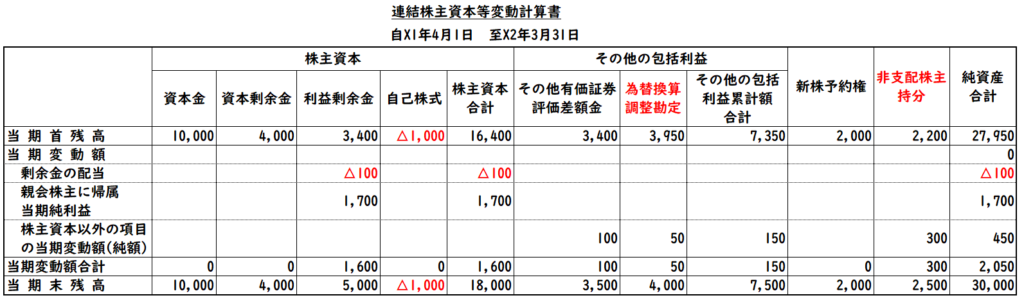

連結株主資本等変動計算書(S/S)

[非支配株主持分]は開始仕訳の場合

[非支配株主持分当期首残高]という勘定科目を用います。

このように同じ純資産の勘定科目でも

- [ー当期首残高]

- [ー当期変動額]

と分けて示す理由は

この[連結株主資本等変動計算書]を作成するためになります。

また前期以前の損益項目(P/L)による開始仕訳は

[利益剰余金当期首残高]と示します。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

連結附属明細表

上記の計算書類だけでは詳細をすることができない事項に関して

補足として示すものが「連結附属明細表」になります。

連結附属明細表は例として下記のようなものが挙げられます。

【連結附属明細表】

- 有価証券明細表

- 固定資産等明細表

- 借入金等明細表

- 引当金等明細表

- その他の重要な事項

まとめ

今回は「連結財務諸表の種類」について解説しました。

連結修正仕訳は新しい勘定科目も多く

少し理解しくいと感じる方もいると思います。

そういう時は連結修正仕訳に出てくる勘定科目が

「連結財務諸表のどこへ繋がっているか?」

を考えると少しは理解しやすくなるでしょう。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント