金融庁が高齢者向けの新しい少額投資非課税制度(プラチナNISA)を創設する検討に入りました。

- このプラチナNISAは何なのか?

- 従来のNISAと何が違うのか?

今回は【プラチナNISA】についてわかりやすく解説していきます。

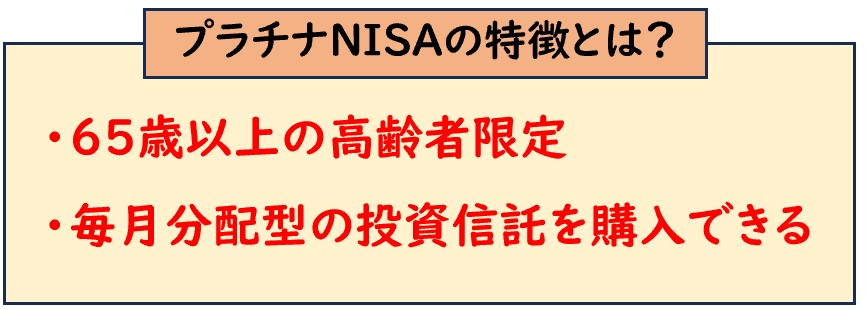

プラチナNISAとは?

プラチナNISAとは

65歳以上に限定し従来のNISAでは購入できない

毎月分配型の投資信託を購入できる制度のことです。

従来のNISAとの違い

従来のNISAとの違いは下記になります。

【プラチナNISAの特徴/従来のNISAとの違い】

- 65歳以上の高齢者限定

- 毎月分配型の投資信託を購入できる制度

金融庁は「毎月分配型の投資信託」は長期資産形成に不向きと考え

新NISAの投資対象外とした経緯がありました。

しかし高齢者の場合、毎月、老後資金を必要としている人が多いため

「毎月分配型の投資信託」を購入できる高齢者向けのNISA(プラチナNISA)の導入が検討されました。

毎月分配型の投資信とは?

簡単に言えば「毎月分配金を受け取ることができる投資信託」です。

ただし分配された分、基準価額が下がります。

「分配型の投資信」とは

投資信託の運用によって得た利益の一部を定期的に分配金として受け取ることができる投資信託です。

この分配を「毎月」受け取るのが「毎月分配型の投資信」です。

プラチナNISAでは、この分配金が非課税で受け取ることができます。

また分配金を受け取ることで分配した分、基準価額が下がります。

分配金と配当金の違いとは?

- 配当金

- 株式投資において企業の利益から支払われるもの

- 配当金は企業が支払う

- 分配金

- 投資信託の純資産から支払われるもの

- 分配金が支払われると、その金額相当分の基準価額が下がる

- 分配金は投資信託の運用会社が支払う

プラチナNISAはいつから始まるのか?

まだ検討段階で開始時期は未定である。

岸田前首相が会長を務める資産運用立国議員連盟が提言し

2026年度の税制改正に向けて動き出す予定である

まだ検討段階で具体的な開始時期や内容は未定となります。

プラチナNISAのデメリットや懸念点

上記は見る限りプラチナNISAは良い制度に見えますが

デメリットといえる懸念点もあります。その懸念点は

タコ足配当型の毎月分配型投資信託

ということです。

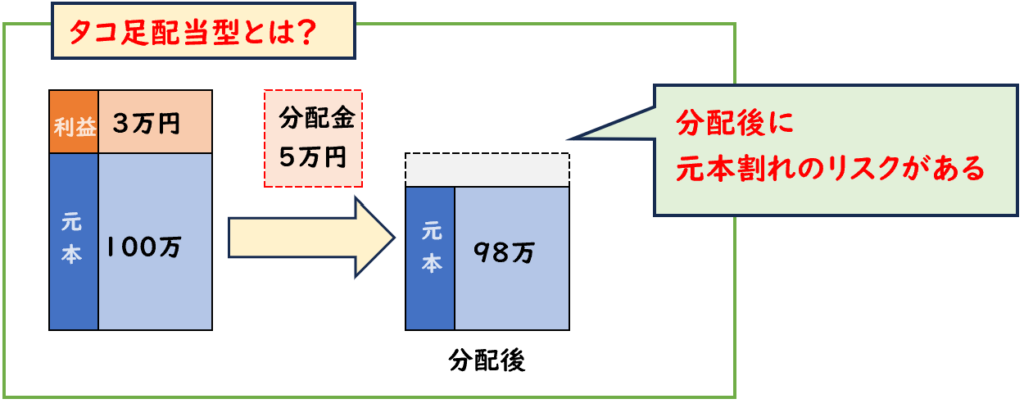

「タコ足配当型」とは

企業の利益・投資信託の運用益がないにも関わらず配当金を支払うことです。

利益を超えて支払うということは元本が減ってしまう可能性があります。

名前の由来は「タコが自分の足を食べてしまう」様子からきており、企業が自分の資産を切り崩して配当を出している状態を例えております。

つまり分配金を受け取るごとに投資した資金が徐々に減っていく恐れがある投資商品というこです。

まとめ

今回は【プラチナNISA】について解説しました。

要点をまとめると下記になります。

- 金融庁が高齢者向けの新しい少額投資非課税制度(プラチナNISA)を創設する検討に入った。

- プラチナNISAの特徴は下記である。

- 65歳以上の高齢者限定

- 毎月分配型の投資信託を購入できる

- 「毎月分配型の投資信」とは毎月分配金を受け取ることができる投資信託である。

- 毎月分配型の投資信は新NISAでは対象外だが、プラチナNISAでは対象となる。

- 高齢者にとっては年金以外で毎月分配金が非課税で受け取れるのでいい制度のように見えるが、懸念もある。

- それは「タコ足配当型の毎月分配型投資信託」の場合、

分配金を受け取るごとに投資した資金が徐々に減っていく恐れがあるということ。 - 分配金を受け取ることで元本割れのリスクがあるため、注意が必要である。