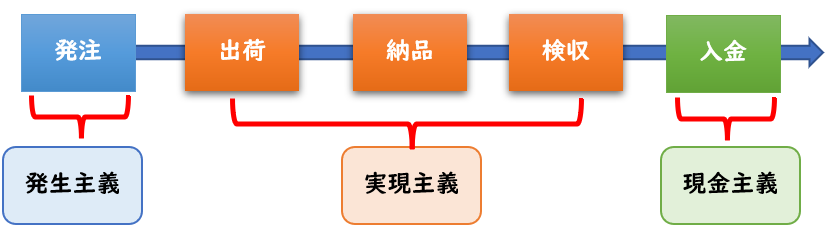

会計処理をする上で、費用や収益を計上するタイミングはいつでしょうか?

費用は発生主義、収益は実現主義で計上します。

今回は下記の3つの違いについてわかりやすく解説していきます。

- 発生主義

- 現金主義

- 実現主義

発生主義とは?

「発生主義」は現金の支払時ではなく、

取引が発生した時に計上することです。

固定資産の減価償却

固定資産であれば取引が発生した時に

費用として計上せず資産で計上しますが

時間が経つにつれ資産の価値は減少します。

この資産の価値の減少を費用の発生として認識します。

企業会計原則の損益計算書原則

企業会計原則の損益計算書原則には下記のように書かれています。

【損益計算書原則ーA】

すべての費用及び収益は、その支出及び収入に基づいて計上し、

その発生した期間に正しく割当てられるように処理しなければならない。

ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

費用は発生主義で計上します。

発生主義の仕訳

下記の例題に沿って解説します。

X1年5月消耗品を100円で購入し、

次月の6月に普通預金で支払った。

| X1年5月 | 消耗品費 | 100 | / | 未払金 | 100 |

| X1年6月 | 未払金 | 100 | / | 普通預金 | 100 |

このように5月に取引が発生したため、

5月に消耗品費(費用)が計上されます。

現金を支払った6月ではなく、費用が発生した5月で計上します。

X1年5月備品を300,000円で購入した。次月普通預金より支払った。

X2年3月決算時に減価償却費55,000円計上した。

| X1年5月 | 備品(資産) | 300,0000 | / | 未払金 | 300,0000 |

| X1年6月 | 未払金 | 300,0000 | / | 普通預金 | 300,0000 |

| X2年3月 | 減価償却費 | 55,000 | / | 備品減価償却累計額 | 55,000 |

取引はX1年5月ですが、1年以上使用する備品は資産で計上し、

毎年資産の価値の減少を費用の発生と認識して減価償却費を計上します。

現金主義とは?

「現金主義」は現金の支払いや受け取り時に

費用・収益を計上することです。

現金主義の仕訳

X1年5月消耗品を100円で購入した。次月普通預金より支払った。

| X1年5月 | 仕訳なし | ||||

| X1年6月 | 消耗品費 | 100 | / | 普通預金 | 100 |

このように現金主義の場合は現金を支払った6月に費用の計上をします。

現金主義のメリット・デメリット

現金主義のメリット・デメリットは下記になります。

現金主義はメリットもたくさんありますが

正しい損益計算書を作成することができないというのが最大のデメリットです。

例えば向こう2年分の家賃を支払ったとしたら

発生主義でもあれば翌期分は前払費用になりますが

現金主義の場合は全額費用となります。

現金主義だと経過勘定の概念もなくなり、

手間は減りますが正しい損益が計上出来なくなってしまうのです。

そのため会計上の費用は発生主義としております。

実現主義とは?

「実現主義」とは下記2つの要件を満たしたものになります。

- 企業外部の第三者に対する財貨またはサービスの提供

- 現金または現金等価物の受領

企業外部の第三者に対する財貨またはサービスの提供

顧客へ商品(あるいはサービスなど)を引き渡すこと。

現金または現金等価物の受領

現金等価物は売掛金や受取手形になります。

つまり、商品を引き渡し、売掛金が発生するタイミングで計上するということです。

「財貨」とは金銭や品物のことをいいます。

企業会計原則の損益計算書原則には下記のように書かれています。

【損益計算書原則ーA】

すべての費用及び収益は、その支出及び収入に基づいて計上し、

その発生した期間に正しく割当てられるように処理しなければならない。

ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

収益は実現主義で計上します。

発生してても未実現であれば収益として計上してはいけないということになります。

実現主義では企業外部との取引に基づいているため客観性があり、

財の提供と対価の受け取りが済んでいるための確実性もあります。

発生主義と実現主義の違い

発生主義と実現主義の違いについて例題に沿って解説します。

X1年5月A社より商品の発注を受けて現金200円を受け取った。X1年6月にA社へ商品を納品した。

| X1年5月 | 現金 | 200 | / | 前受金 | 200 |

| X1年6月 | 前受金 | 200 | / | 売上 | 200 |

発生主義だと発注を受けた日が発生になるためX1年5月で売上を計上することになります。

しかし実現主義では

「未実現収益は、原則として、当期の損益計算に計上してはならない」

とあるため、商品を納品(財貨またはサービスの提供)した

X1年6月に売上計上します。

収益を計上する時期

実現主義による考えの場合、

売上を計上する時期は下記のように会社によって異なります。

【売上を計上する時期】

- 出荷基準

- 納品基準

- 検収基準

- 「出荷基準」は商品を出荷した時に収益を計上する。

- 「納品基準」は商品を出荷し、得意先に納品した時に収益を計上する。

- 「検収基準」は商品を得意先に納品後、得意先より検収が確認した

従来は収益の認識は実現主義でしたが、2021年度より新収益認識基準へ変更となりました。

ただし、これは会計監査を受ける会社、つまり上場会社や大会社のみの適用になります。

まとめ

今回は発生主義と現金主義と実現主義の違いについて解説しました。

日商簿記の資格では、会計学の内容のため簿記1級の範囲になります。

簡単にまとめると下記のようになります。

- 「発生主義」は取引が発生した時点で認識すること

- 「現金主義」は現金の支払いや受け取り時に費用・収益を認識すること

- 「実現主義」とは企業外部の第三者に対する財貨またはサービスの提供し、現金または現金等価物を受領した時点で認識すること

- 費用は発生主義、収益は実現主義

- ただし、2021年度より公認会計士の会計監査を受ける会社、つまり上場会社や大会社は収益の認識は実現主義から新収益認識基準へ変更となる。

- 非上場の中小企業は、従来の実現主義で収益の認識が可能となる。

コメント