今回は法人契約の生命保険の仕訳【定期保険と終身保険】について解説します。

※[法人契約の生命保険]は日商簿記の試験範囲ではありません。

FP技能検定3級で出題される内容となります。

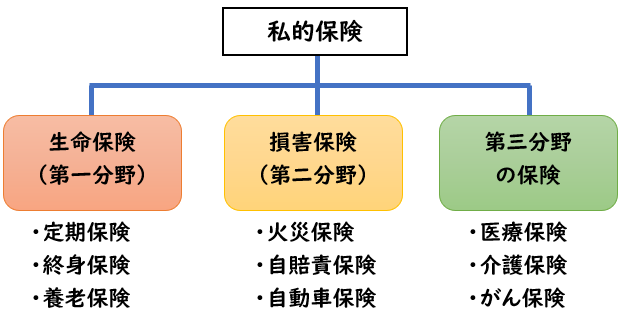

保険制度とは?

まず保険制度について解説します。

保険は大きく下記2つに分類されます。

【公的保険】

国や地方公共団体が運営している保険

【私的保険】

民間の保険会社が運営している保険

そして私的保険はさらに下記にように分類されます。

【生命保険】

※第一分野の保険

人の生死に関して保証する定額給付の保険

(例)定期保険・終身保険・養老保険など

【損害保険】

※第二分野の保険

事故で発生した損害を補てんする保険

(例)火災保険・自賠責保険・自動車保険など

【第三分野の保険】

上記どちらにも属さない保険。ケガや病気に備える保険。

(例)医療保険・介護保険・がん保険

今回解説するのは法人契約の【生命保険】の仕訳処理になります。

通常の保険料の仕訳処理

火災保険など通常の保険料であれば「保険料」「支払保険料」などの費用で計上します。

※ただし、翌期以降の費用であれば「前払費用(資産)」として計上します。

(1)当期に火災保険を1,200円を現金で支払った。

(2)決算時、上記の保険料のうち500円は翌期以降の費用であった。

上記の仕訳を示しなさい。

| (1) | 保険料 (費用) | 1,200 | / | 現金 | 1,200 |

| (2) | 前払費用 (資産) | 500 | / | 保険料 (費用) | 500 |

↓[前払費用]に関しては解説は下記をご覧ください。

上記は日商簿記3級で出題される内容となります。

生命保険の仕訳処理

上記の保険の仕訳に対して、生命保険の場合

保険の種類や契約形態によって経理処理が異なります。

生命保険の場合は下記のような経理処理を行います。

- 貯蓄性のない保険

(定期保険など)

→損金に算入 - 貯蓄性のある保険

(終身保険・養老保険・年金保険など)

→資産で計上

※ただし、受取人が被保険者またはその遺族の場合は損金で処理します

損金とは税務上の費用のことです。

他の保険と大きく違うのは

生命保険の場合、費用ではなく、資産として処理する場合があるということです。

今回は上記の中の【定期保険と終身保険】について解説します。

貯蓄性のない保険(定期保険)の場合

貯蓄性のない保険(定期保険)の場合は

「損金」として計上します。

そのため仕訳としては下記のような仕訳で処理します。

| 保険料 (損金) | / | 現金・預金 |

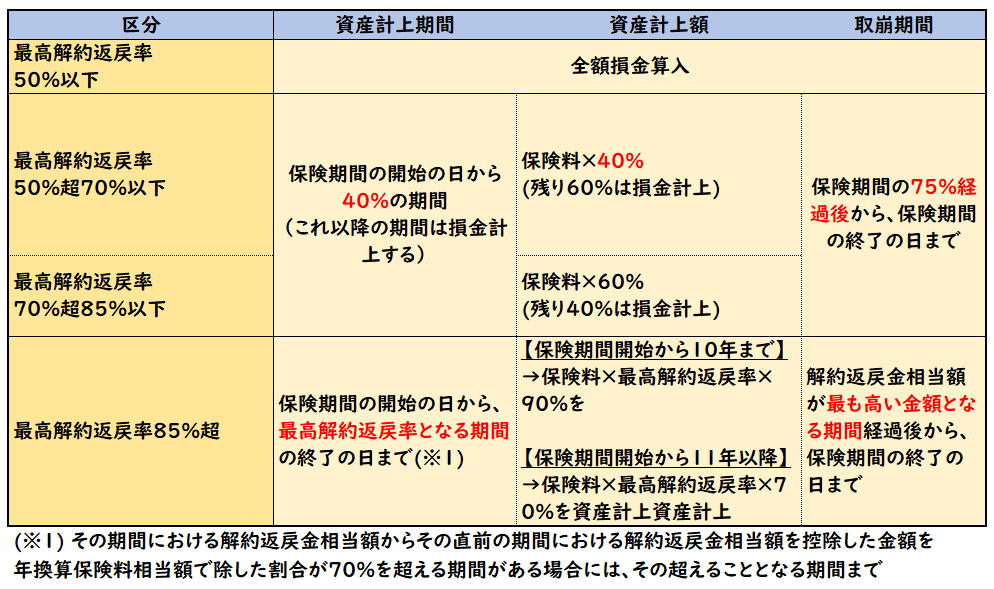

しかし、2019年7月8日より下記のような改正が行われました。

2019年7月8日の改正

保険期間が3年以上の定期保険(または第三分野保険)で

最高解約返戻率50%超の保険については、

下記の区分に応じ損金算入に制限が加えられることになりました。

この改正により解約返戻率の大きさによって、資産・損金計上の割合が定められ、経理処理が少し複雑となりました。

例題①

- 定期保険

- 保険期間:20年

- 年間保険料:5,000,000円

- 最高解約返戻率:30%

上記の保険料を現金で支払った場合の仕訳を示しなさい。

(解答)

| 保険料 (損金) | 5,000,000 | / | 現金 | 5,000,000 |

最高解約返戻率は50%以下のため

全額損金(会計上では費用)として処理します。

例題②

- 定期保険

- 保険期間:20年

- 年間保険料:5,000,000円

- 最高解約返戻率:60%

上記の保険料を現金で支払った場合の仕訳を示しなさい。

(解答)

◆1-8年目の仕訳

| 前払保険料 (資産) | 2,000,000 | / | 現金 | 5,000,000 |

| 保険料 (損金) | 3,000,000 | / |

◆9-15年目の仕訳

| 保険料 (損金) | 5,000,000 | / | 現金 | 5,000,000 |

◆16年目以降の仕訳

| 保険料 (損金) | 5,000,000 | / | 現金 | 5,000,000 |

| 保険料 (損金) | 3,200,000 | / | 前払保険料 (資産) | 3,200,000 |

(解説)

下記を順に考えていきましょう。

- ①資産計上時期

- ②資産計上額

- ③取崩期間

問題文より最高解約返戻率は60%のため

[50%-70%以下]に区分されます。

【①資産計上時期】

最高解約返戻率は[50%-70%以下]に区分されるため

保険期間の40%が[資産計上時期]となります。

- 保険期間20年×40%=8年(資産)

- 20年-8年=12年(損金)

【②資産計上額】

保険期間の40%である1-8年目までは下記のように資産計上します。

- 年間保険料5,000,000円×40%=2,000,000円(資産)

- 年間保険料5,000,000円×60%=3,000,000円(損金)

※1-8年目の資産・損金(費用)の計上額

そのため1-8年目の仕訳は下記になります。

| 前払保険料 (資産) | 2,000,000 | / | 現金・預金 | 5,000,000 |

| 保険料 (損金) | 3,000,000 | / |

また9年目以降は損金計上するため下記のようになります。

| 保険料 (損金) | 5,000,000 | / | 現金・預金 | 5,000,000 |

【③取崩期間】

上記の資産は保険期間75%経過後から終了日まで費用へ取り崩していきます。

- 保険期間20%×75%=15年

1-8年目で計上した資産(前払費用)を

16年-20年の期間で取り崩します。

- 前払保険料(1年間)2,000,000×8年=16,000,000円

- 16,000,000円÷5年=3,200,000円

※16年目~終了日20年の5年間

そのため取り崩しの仕訳は下記となります。

| 保険料 (損金) | 3,200,000 | / | 前払保険料 (資産) | 3,200,000 |

しかし、9年目以降の損金計上の仕訳もあるので、

それと合わせると下記のようになります。

| 保険料 (損金) | 5,000,000 | / | 現金 | 5,000,000 |

| 保険料 (損金) | 3,200,000 | / | 前払保険料 (資産) | 3,200,000 |

上:9年目以降の全額損金算入の仕訳

下:16年目以降の資産の取り崩しの仕訳

このように解約返戻率が50%超えの場合は経理処理が少し複雑となります。

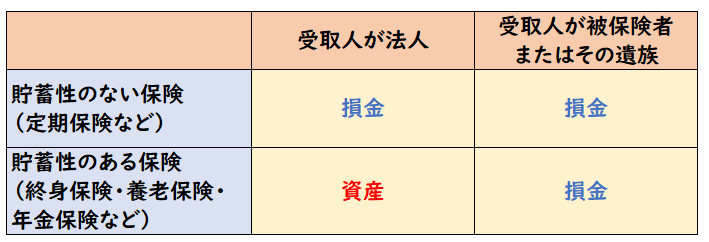

貯蓄性のある保険(終身保険)の場合

貯蓄性のある保険とは

終身保険・養老保険・年金保険などが該当します。

貯蓄性のある保険は下記のように処理します。

貯蓄性のある保険の経理処理

◆受取人が[法人]の場合

→資産で計上

◆受取人が[被保険者またはその遺族]の場合

→損金に算入

まとめると下記のようになります。

※ただし、先程述べた通り最高解約返戻率50%が超える場合は一部資産計上が必要となります。

また資産計上する場合の勘定科目は「保険料積立金(資産)」となります。

受取人によって経理処理が異なるので注意しましょう。

このように処理方法が[資産]と[損金]で分かれるのは

解約した時や満期を迎えた時に

「会社にお金が戻ってくるか?」という点によって決められます。

【定期保険】は基本、満期を迎えてもお金は戻ってこない掛け捨てとなります。

そのため全額「損金」で処理します。

対して【終身保険】は、解約返戻金や満期保険金としてお金が戻ってきます。

後にお金が戻ってくるということは資産性が高いため

「資産」として計上します。

ただし、受取人が法人ではない場合、自社にお金が入ってくる訳ではないため

「損金」として処理します。

「会社にお金が戻ってくるか?」を考えると、資産と損金の分類は覚えやすくなるのでしょう。

例題:保険料を支払った時

- 終身保険

- 受取人:法人

- 年間保険料:1,000,000円

上記の保険料を現金で支払った場合の仕訳を示しなさい。

(解答)

| 保険料積立金 (資産) | 1,000,000 | / | 現金 | 1,000,000 |

終身保険は貯蓄性があり、受取人が「法人」のため

「保険料積立金」として資産計上します。

例題:保険金を受け取った時

終身保険が満期を迎え、満期保険金1,200,000が普通預金に入金された。

この時点の保険料積立金は1,000,000円である。

(解答)

| 普通預金 | 1,200,000 | / | 保険料積立金 (資産) | 1,000,000 |

| / | 雑収入 | 200,000 |

保険金を受け取った時は資産として計上されている「保険料積立金」の取り崩しを行います。

これにより入金額と差額が生じた場合は

雑損失・雑収入で処理します。

保険金額1,200,000-保険料積立金1,000,000=200,000(雑収入)

「保険料積立金」は満期あるいは解約時に取り崩しを行います。

まとめ

今回は法人契約の生命保険の仕訳【定期保険と終身保険】について解説しました。

要点をまとめると下記になります。

- 保険制度は「公的保険」と「私的保険」があります。

- 私的保険は大きく下記に分類される。

- 生命保険※第一分野の保険

- 損害保険※第二分野の保険

- 第三分野の保険

- 生命保険は下記のように経理処理を行います。

- 貯蓄性のない保険

(定期保険など)

→損金に算入 - 貯蓄性のある保険

(終身保険・養老保険・年金保険など)

→資産で計上

※ただし、受取人が被保険者またはその遺族の場合は損金で処理する - 保険期間が3年以上の定期保険(または第三分野保険)で最高解約返戻率50%超の保険については、区分に応じ損金算入に制限が加えられることになった。

コメント