今回は「持分法」の基礎的な考え方について解説していきます。

また連結会計との違いについても解説していきます。

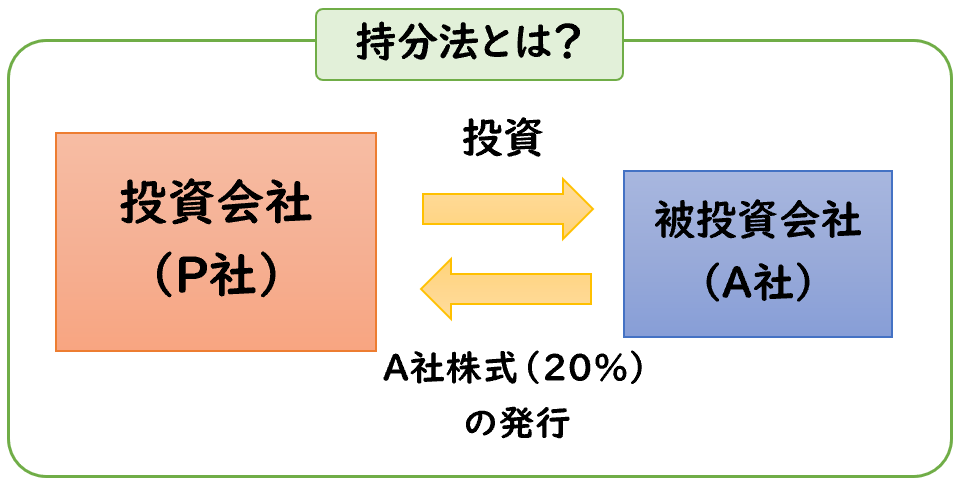

持分法とは?

持分法とは、[投資会社]が[被投資会社]の純資産および損益のうち、

投資会社に帰属する部分の変動に応じて、投資勘定を修正することをいいます

上記の説明文ではわかりにくいと思うので、下記で詳しく解説します。

まず連結会計では[親会社][子会社]と用いますが

持分法では、[投資会社][被投資会社]と用います。

- [投資会社]・・・投資した会社

- [被投資会社]・・投資された会社

ざっくりとしたイメージでは

- [投資会社]・・・親会社のような立ち位置

- [被投資会社]・・子会社のような立ち位置

となります。

※あくまで「~のような」です。正確にはそうではありません。

なぜ[投資会社][被投資会社]を用いるのか?

連結会計では[親会社][子会社]と用いるのに対して、

なぜ持分法では、[投資会社][被投資会社]と用いるのでしょうか?

それは、支配従属関係によるものになります。

【連結子会社】

→ある会社から支配されている。

【持分法が適用される会社】

→ある会社から支配はされていないが、重要な影響を受けている。

このように連結子会社の場合、支配されているため

[親会社][子会社]と用いますが

持分法が適用される会社では、支配されていないため

[投資会社][被投資会社]と用います。

持分法の適用範囲

上記で[連結]と[持分法]による支配従属関係の違いについて述べました。

具体的な適用範囲の違いは下記になります。

◆連結と持分法の適用範囲の違い

【連結】

→連結子会社

※議決権50%超え、あるいは40%超である要件を満たしている子会社

【持分法】

→非連結子会社・関連会社

非連結子会社および関連会社については

原則として持分法を適用する必要があります。

非連結子会社とは?

子会社と判定されたものの、重要性の基準等により連結の範囲から除外された子会社のことです。

連結決算では原則、全ての子会社を連結対象とします。(会計基準第13項)

しかし、下記のような重要性が乏しい場合は非連結子会社となります。

<非連結子会社>

- 経営や財務への影響度が低い

- 支配が一時的である

関連会社とは?

会社の財務および事業の方針決定に重要な影響を与えることが出来る場合の

子会社以外の他の会社のことをいいます。

基本的に議決権20%~50%保有している場合になります。

ただし15%以上20%未満でも、一定の要件を満たせば関連会社として判定されます。

持分法の会計処理

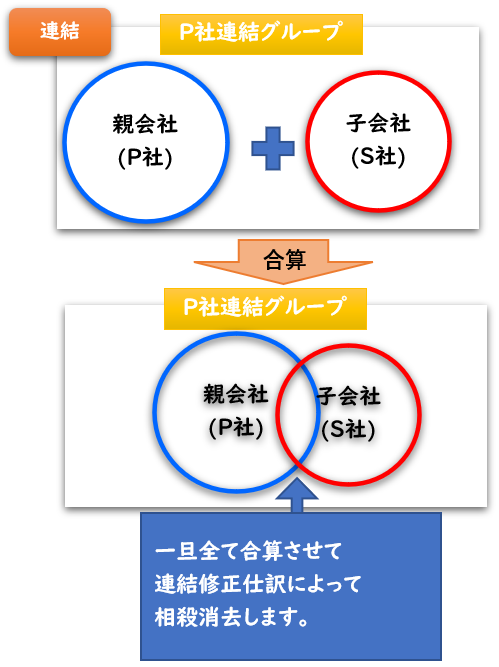

連結の場合

「連結」では親会社と子会社の個別財務諸表を合算して

連結修正仕訳によって内部取引となる部分を相殺消去します。

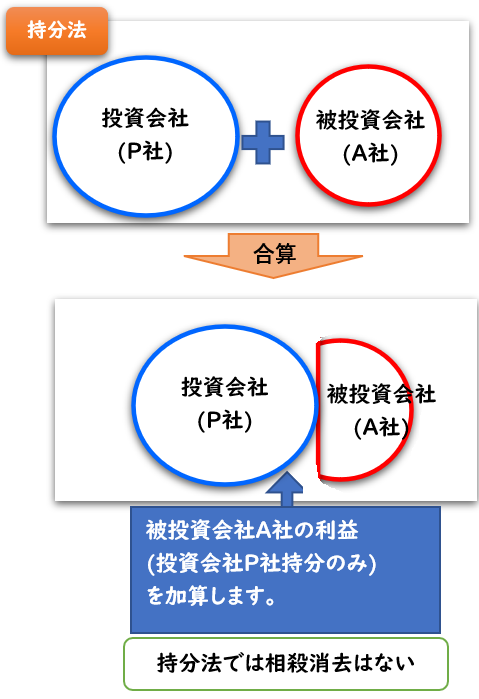

持分法の場合

「持分法」では、個別財務諸表の合算はせず

被投資会社A社の利益のうち、投資会社P社の持分のみ加算します。

※連結と違い相殺消去を行いません。

持分法の場合、[投資と資本の相殺消去]は行わないため

投資勘定(A社株式)は消去されずに残ります。

被投資会社A社の当期純利益のうち、

投資会社P社に帰属する部分のみ加算します。

この加算した利益は

「持分法による投資損益(営業外損益)」で計上し

その相手科目は投資勘定である「A社株式」で計上します。

| A社株式 (資産) | / | 持分法による投資損益 (営業外損益) |

当期純利益の場合

| 持分法による投資損益 (営業外損益) | /A社株式 (資産) |

当期純損失の場合

持分法はこのように1行の仕訳で処理を行うため「一行連結」とも呼ばれています

【連結】

→個別財務諸表を全て合算させて内部取引を相殺消去する

【持分法】

→被投資会社A社の当期純利益のうち、投資会社P社に帰属する部分のみ加算する

※相殺消去は発生しない

連結と持分法によるB/Sの違い

連結と違い、持分法では利益のみ加算させます。

例えばP社とA社でB/S上に現金勘定が下記の用の場合

- P社の現金300円

- A社の現金200円

「連結」と「持分法」で現金の残高をどうなるのか?

◆連結を適用する場合の現金の残高

→500円

◆持分法を適用する場合の現金の残高

→300円

[連結]を適用する場合は

300+200=500円(現金)となりますが

[持分法]を適用する場合は

B/Sの合算を行わないため、連結財務諸表上も300円(現金)のままとなります。

持分法の場合、あくまで利益だけ加算させ

相手科目は投資勘定(A社株式)で計上します。

なぜ持分法では投資勘定が増減するのか?

持分法では下記のような仕訳を行います。

| A社株式 (資産) | / | 持分法による投資損益 (営業外損益) |

当期純利益の場合

持分法を適当した場合

投資勘定であるA社株式が増減することになります。

連結の場合は資本連結として、投資と資本は相殺されますが

これは、関連会社のA社が利益が出ていれば、

その「A社株式」という資産の価値は高いと言えるため

A社株式の増加させます。

| A社株式 (資産の増加) | / | 持分法による投資損益 (営業外損益) |

当期純利益の場合

逆に利益が出ておらず、損失の場合は資産の価値が低いと言えるため

A社株式の減少させます。

| 持分法による投資損益 (営業外損益) | / | A社株式 (資産の現業) |

当期純損失の場合

このような理由で持分法では投資勘定を増減させます。

↓持分法の仕訳の種類は下記で詳しく解説しております。

補足

持分法は連結財務諸表を作成する場合に適用されます。

そのため関連会社が存在しても、

連結子会社が存在しなければ持分法は適用されません。

連結財務諸表の作成の中に「持分法」が含まれています。

連結子会社がなければ連結財務諸表の作成も不要となるため、持分法の適用もなくなります。

まとめ

今回は「持分法」について解説しました。

連結との違いについて比較すると下記のようになります。

【適用範囲について】

- [連結]→連結子会社が適用される

- [持分法]→非連結子会社・関連会社が適用される

【支配関係について】

- [連結]→親会社から支配されている

- [持分法]→投資会社から支配されていないが重要な影響を受けている。

【会計処理について】

- [連結]→個別財務諸表を合算し内部取引を連結修正仕訳により相殺消去する

- [持分法]→被投資会社(A社)の当期純損益のうち投資会社(P社)の持分のみ加算させる。相殺消去はしない。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント