[持分法]の修正仕訳は主に下記のようなものがあります。

- 株式取得時の処理

- 時価評価(評価差額)

※[部分時価評価法]と[全面時価評価法] - 投資差額の算定

- 時価評価(評価差額)

- 投資差額の償却

- 当期純利益の計上

- 受取配当金の修正

- 持分法の開始仕訳

- 株式の売却損益の修正

- 期末の未実現損益の消去

- 期首の未実現損益の仕訳

今回は「株式の売却損益の修正」について解説します。

株式の売却損益の修正とは?

投資会社P社が保有している被投資会社A社の株式を売却した場合、

個別財務諸表で計上されている株式の売却損益を下記のように修正する必要があります。

【個別上の売却損益→連結上の売却損益】へ修正する

連結上の売却損益とは?

連結上の売却損益を求める場合、

まず【連結上の帳簿価額】を求める必要があります。

被投資会社A社株式の個別上の帳簿価額に下記の増減を反映させたのが

【連結上の帳簿価額】になります。

- 利益剰余金の増減

- 投資差額の償却額

(被投資会社A社株式の帳簿価額)

| A社株式 | 60 | / | 持分法による投資損益 | 60 |

※上記の仕訳によりA社株式が60円増加します。

帳簿価額が変動するということは売却損益も変動します。そのため修正仕訳が必要となります。

例題

P社は当期末X3年3月31日に、所有するA社株式のうち、4分の1を450円で売却した。

下記資料にもとづき、A社株式の売却に関する修正仕訳を示しなさい。

–[資料]————

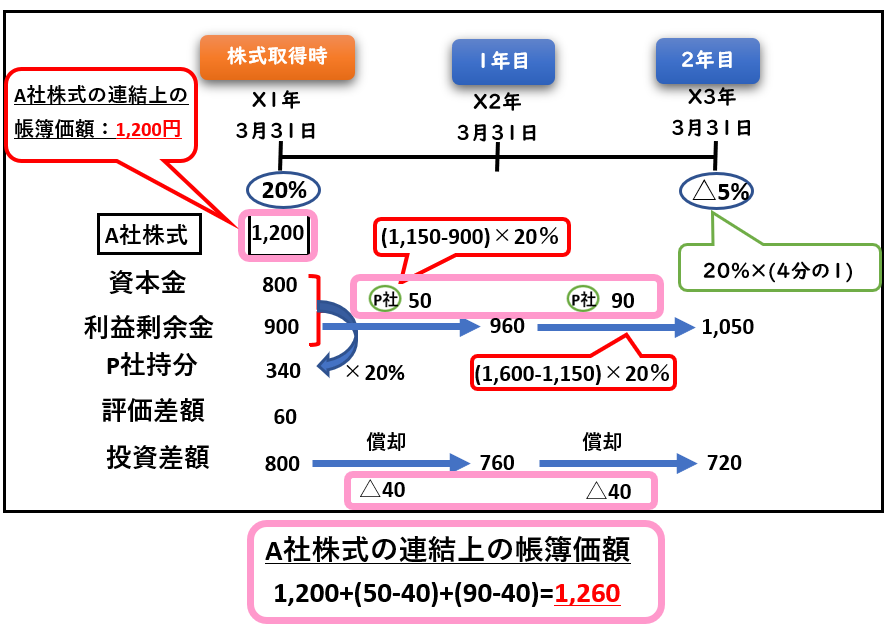

X1年3月31日にP社はA社の発行済株式の20%を1,200円で取得し

関連会社として持分法を適用することにした。

- X1年3月31日におけるA社の土地(帳簿価額700円)の時価は1,000円であった。

- 投資差額は翌年から20年で定額法により償却する。

- A社の配当金の支払いはなしとする。

- A社の資本の推移は次の通りである。

| X1年3月 | X2年3月 | X3年3月 | |

| 資本金 | 800 | 800 | 800 |

| 利益剰余金 | 900 | 1,150 | 1,600 |

まず、投資差額の算定を行い、修正仕訳した上で

連結上のA社株式の帳簿価額および売却損益を求めます。

投資差額の算定

関連会社のため【部分時価評価法】が適用されます。

評価差額の算定:

(時価1,000-帳簿価額700)×20%=60円

投資差額の算定:

投資(取得原価1,200)-資本(400)=800(借方)

※資本:(資本金800+利益剰余金900)×20%+評価差額60円=400

修正仕訳

| X1年① | 持分法による投資損益 | 40 | / | A社株式 | 40 |

| X1年② | A社株式 | 50 | / | 持分法による投資損益 | 50 |

| X2年① | 持分法による投資損益 | 40 | / | A社株式 | 40 |

| X2年② | A社株式 | 90 | / | 持分法による投資損益 | 90 |

①投資差額の償却額

投資差額800÷20年=40円

②当期純利益の計上

(X1年3月31日)

(1,150-900)×P社持分20%=50円

(X2年3月31日)

(1,600-1,150)×P社持分20%=90円

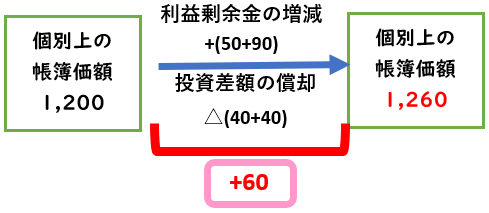

上記の修正仕訳により、連結上のA社株式の帳簿価額を下記で求めます。

売却損益の修正

【A社株式の帳簿価額】

個別上の帳簿価額:1,200円

連結上の帳簿価額:

1,200円+(50-40)+(90-40)=1,260

【A社株式の売却損益】

20%のうち4分の1(5%)を売却額450円

※問題文より

(個別上の売却時の仕訳)

売却したA社株式の帳簿価額:1,200円÷1/4=300

※保有株式の4分の1売却したため、帳簿価額も4分の1掛ける。

| 現金 | 450 | / | A社株式 | 300 |

| / | 関連会社株式売却益 | 150 |

(連結上の売却時の仕訳)

売却したA社株式の帳簿価額:1,260円÷1/4=315

| 現金 | 450 | / | A社株式 | 315 |

| / | 関連会社株式売却益 | 135 |

上記の関連会社株式売却益を[個別上→連結上]へ修正仕訳します。

(解答)

| 関連会社株式売却益 | 15 | / | A社株式 | 15 |

※150-135=15円

別解

下記のようにタイムテーブルを用いて解くことも可能です。

1,260(連結)-1,200(個別)=60円

60円×1/4=15円

※保有株式の4分の1売却したため、帳簿価額も4分の1掛ける。

(解答)

| 関連会社株式売却益 | 15 | / | A社株式 | 15 |

まとめ

今回は「株式の売却損益の修正」について解説しました。

要点をまとめると下記のようになります。

- 被投資会社の株式を売却した場合、売却損益の修正が必要となる。

- 投資差額の償却などで被投資会社の株式の帳簿価額は、連結上は変動する。

- そのため、【個別上→連結上】の売却損益へ修正する。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント