親子会社間の内部取引を相殺消去する

「成果連結」には下記のような連結修正仕訳があります。

<成果連結>

※日商簿記2級

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

今回は期首棚卸資産の「未実現損益(税効果の適用あり)」について解説します。

※期首棚卸資産の場合、[開始仕訳]が必要となります。

- 連結会計上の税効果会計

- 未実現損益の税効果会計の適用

- 未実現損益の消去とは?

- 期首棚卸資産の未実現利益

- ダウンストリームの仕訳

- アップストリームの仕訳

※日商簿記1級の試験範囲である【税効果の適用あり】の場合で、解説します。

連結会計上の税効果会計

連結修正仕訳によって、

一時差異による当期純利益が変動した場合、

税効果会計の適用となります。

当期純利益が変動する連結修正仕訳は下記のようなものがあります。

◆当期純利益が変動する連結修正仕訳

★【一時差異】→税効果会計の適用あり

- 貸倒引当金の修正

- 未実現損益の消去

【永久差異】→税効果会計の適用しない

- 子会社の当期純損益の振替え

- 配当金の修正

永久差異は税効果の適用外となります。

未実現損益の税効果会計の適用

未実現利益は税効果会計の適用となります。

未実現利益の消去によって売上原価(P/L)が変動しますが

これは外部に販売すれば、この変動は解消されます。

そのため、一時差異による当期純利益の変動のため、税効果の適用となります。

未実現損益の消去とは?

連結会社間で商品を売買する場合、

外部と取引する場合と同様に仕入原価に利益を上乗せした価額で販売します。

しかし、連結グループ内の取引は単なる商品の移動であるため、

グループ内取引に上乗せされた利益は消去する必要があります。

この期末棚卸資産(商品)に含まれる利益を未実現利益といいます。

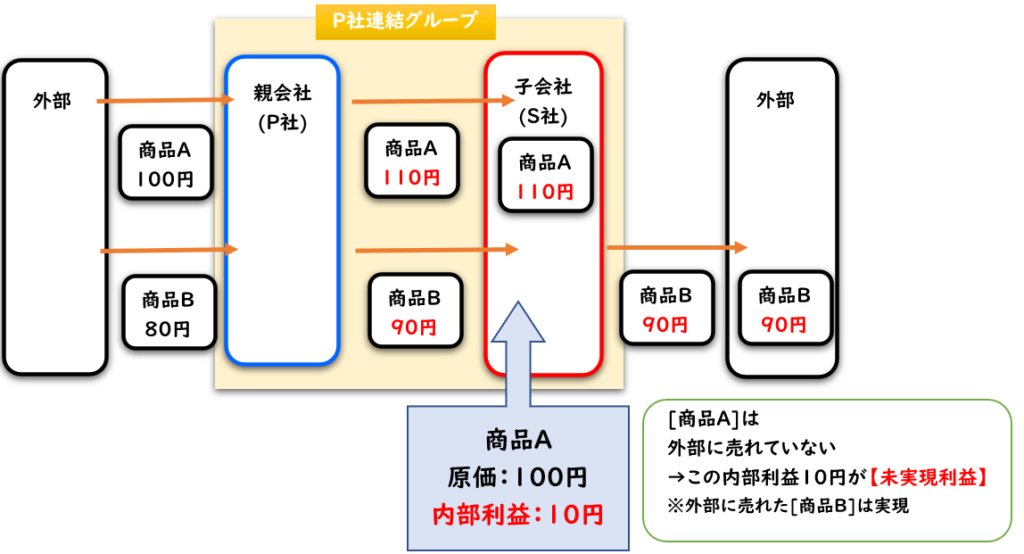

図解

上記の図解で解説すると下記のようになります。

(連結修正仕訳)※未実現利益の消去

| 売上原価 | 10 | / | 商品 | 10 |

| 繰延税金資産 | 4 | / | 法人税等調整額 | 4 |

- [貸方]で内部利益10円の[商品]を減少

- [借方]で内部利益10円の[売上原価]の増加

これが未実現利益の消去の連結修正仕訳になります。

ついての詳しい解説は下記をご参照ください。

↓「なぜ売上ではなく、売上原価なのか?」については下記をご参照ください。

期首棚卸資産の未実現利益

ダウンストリーム

まず親会社→子会社への販売の「ダウンストリーム」の場合で解説します。

ダウンストリームでは「非支配株主」の振り替えは発生しません。

①未実現利益の消去

| ① | 売上原価 | 10 | / | 商品 | 10 |

| 繰延税金資産 | 4 | / | 法人税等調整額 | 4 |

前期末に上記の連結修正仕訳を起票した場合、

当期では全て販売されて未実現利益が実現したとして処理します。

そのため上記①の反対仕訳をします。

②未実現利益の実現

| ② | 商品 | 10 | / | 売上原価 | 10 |

| 法人税等調整額 | 4 | / | 繰延税金資産 | 4 |

「実現」ということは「未実現利益の消去」を取り消す必要があります。

そのため①の反対仕訳をします。

しかし、連結修正仕訳は個別上の仕訳と違い

当期の個別財務諸表には、前期まで行った連結修正仕訳は反映されません。

そのため前期で計上した①は

当期では【開始仕訳】として計上する必要があります。

開始仕訳の場合は勘定科目は下記のように変更します。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

つまり、[期首棚卸資産の未実現利益]の仕訳は下記のようになります。

| ① | (1) | 売上原価 | 10 | / | 商品 | 10 |

| (2) | 繰延税金資産 | 4 | / | 法人税等調整額 | 4 | |

| ② | (1) | 商品 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 繰延税金資産 | 4 |

(2)税効果会計の適用

①を開始仕訳の勘定科目へ振り替えます。

| ① | (1) | 利益剰余金当期首残高 | 10 | / | 商品 | 10 |

| (2) | 繰延税金資産 | 4 | / | 利益剰余金当期首残高 | 4 | |

| ② | (1) | 商品 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 繰延税金資産 | 4 |

(2)税効果会計の適用

- ①前期の[未実現利益の消去]の開始仕訳

- ②上記の実現仕訳

[商品]と[繰延税金資産]は相殺され

下記が完成形となります。

◆【期首棚卸資産の未実現利益】の連結修正仕訳

| (1) | 利益剰余金当期首残高 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 利益剰余金当期首残高 | 4 |

(2)税効果会計の適用

前期末に[未実現利益の消去]の連結修正仕訳をしている場合、当期では上記のような連結修正仕訳を行う必要があります。

アップストリーム

次に子会社→親会社への販売の「アップストリーム」の場合で解説します。

アップストリームでは「非支配株主」の振り替えが発生します。

(連結修正仕訳)※未実現利益の消去

| ① | (1) | 売上原価 | 10 | / | 商品 | 10 |

| (2) | 繰延税金資産 | 4 | / | 法人税等調整額 | 4 | |

| (3) | 非支配株主持分当期変動額 | 2 | / | 非支配株主に帰属する当期純損益 | 2 |

(1)未実現利益

(2)税効果会計の適用

(3)非支配株主の振替え

前期末に上記の連結修正仕訳を起票した場合、

当期では、全て販売されて未実現利益が実現したと考え処理します。

そのため上記①の反対仕訳をします。

| ② | (1) | 商品 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 繰延税金資産 | 4 | |

| (3) | 非支配株主に帰属する当期純損益 | 2 | / | 非支配株主持分当期変動額 | 2 |

(1)未実現利益

(2)税効果会計の適用

(3)非支配株主の振替え

※①は前期の仕訳で、②はその反対仕訳になります。

つまり、[期首棚卸資産の未実現利益]の仕訳は下記のようになります。

| ① | (1) | 売上原価 | 10 | / | 商品 | 10 |

| (2) | 繰延税金資産 | 4 | / | 法人税等調整額 | 4 | |

| (3) | 非支配株主持分当期変動額 | 2 | / | 非支配株主に帰属する当期純損益 | 2 | |

| ② | (1) | 商品 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 繰延税金資産 | 4 | |

| (3) | 非支配株主に帰属する当期純損益 | 2 | / | 非支配株主持分当期変動額 | 2 |

(2)税効果会計の適用

(3)非支配株主の振替え

①を開始仕訳の勘定科目へ振り替えます。

| ① | (1) | 利益剰余金当期首残高 | 10 | / | 商品 | 10 |

| (2) | 繰延税金資産 | 4 | / | 利益剰余金当期首残高 | 4 | |

| (3) | 非支配株主持分当期首残高 | 2 | / | 利益剰余金当期首残高 | 2 | |

| ② | (1) | 商品 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 繰延税金資産 | 4 | |

| (3) | 非支配株主に帰属する当期純損益 | 2 | / | 非支配株主持分当期変動額 | 2 |

(2)税効果会計の適用

(3)非支配株主の振替え

- ①前期の[未実現利益の消去]の開始仕訳

- ②上記の実現仕訳

[商品]と[繰延税金資産]は相殺され

下記が完成形となります。

◆【期首棚卸資産の未実現利益】の連結修正仕訳

| (1) | 利益剰余金当期首残高 | 10 | / | 売上原価 | 10 |

| (2) | 法人税等調整額 | 4 | / | 利益剰余金当期首残高 | 4 |

| (3) | 非支配株主持分当期首残高 | 2 | / | 利益剰余金当期首残高 | 2 |

| 非支配株主に帰属する当期純損益 | 2 | / | 非支配株主持分当期変動額 | 2 |

(2)税効果会計の適用

(3)非支配株主の振替え

例題

ダウンストリーム

親会社P社→子会社S社へ販売する場合です。

P社はS社の発行済株式の80%保有し、支配している。

前期に、親会社P社は子会社S社に商品3,000円を現金で販売した。

S社の期首商品棚卸高は、P社から仕入れた商品が500円含まれる。

なお、P社はS社に対して原価率90%で商品を販売している。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(40%)を適用する。

(解答)※連結修正仕訳

| (1) | 利益剰余金当期首残高 | 50 | / | 売上原価 | 50 |

| (2) | 法人税等調整額 | 20 | / | 利益剰余金当期首残高 | 20 |

- (1)開始仕訳:未実現利益の消去

- 500×利益率10%=50円

- 利益率:100-原価90=10%

- (2)税効果会計の適用

- 売上原価(P/L)50×40%(税率)=20円

↓上記の(解答)の内訳は下記になります。

| (1)開始仕訳 | 利益剰余金当期首残高 (売上原価) | 50 | / | 商品 | 50 |

| (1)実現仕訳 | 商品 | 50 | / | 売上原価 | 50 |

| (2)開始仕訳 | 繰延税金資産 | 20 | / | 利益剰余金当期首残高 (法人税等調整額) | 20 |

| (2)実現仕訳 | 法人税等調整額 | 20 | / | 繰延税金資産 | 20 |

当期では[開始仕訳]の勘定科目へ変更されます。

※解答では[商品]と[繰延税金資産]が相殺されます。

アップストリーム

子会社S社→親会社P社へ販売する場合です。

P社はS社の発行済株式の80%保有し、支配している。

前期に、子会社S社は親会社P社に商品3,000円を現金で販売した。

P社の期首商品棚卸高は、S社から仕入れた商品が500円含まれる。

なお、S社はP社に対して原価率90%で商品を販売している。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(40%)を適用する。

(解答)※連結修正仕訳

| (1) | 利益剰余金当期首残高 | 50 | / | 売上原価 | 50 |

| (2) | 法人税等調整額 | 20 | 利益剰余金当期首残高 | 20 | |

| (3) | 非支配株主持分当期首残高 | 6 | / | 利益剰余金当期首残高 | 6 |

| 非支配株主に帰属する当期純損益 | 6 | / | 非支配株主持分当期変動額 | 6 |

- (1)開始仕訳:未実現利益の消去

- 500×利益率10%=50円

- 利益率:100-原価90=10%

- (2)税効果会計の適用

- 売上原価(P/L)50×40%(税率)=20円

- (3)[非支配株主に帰属する当期純損益]への振り替え

- 売上原価50円・法人税等調整額20円の計上により

子会社の当期純利益が30円減少します。 - この30円のうち、20%である6円を

[非支配株主に帰属する当期純損益]へ振り替えます。 - (50-20)×20%=6円

- ※100-80%=20(非支配)

↓上記の(解答)の内訳は下記になります。

| (1)開始仕訳 | 利益剰余金当期首残高 (売上原価) | 50 | / | 商品 | 50 |

| (1)実現仕訳 | 商品 | 50 | / | 売上原価 | 50 |

| (2)開始仕訳 | 繰延税金資産 | 20 | / | 利益剰余金当期首残高 (法人税等調整額) | 20 |

| (2)実現仕訳 | 法人税等調整額 | 20 | / | 繰延税金資産 | 20 |

| (3)開始仕訳 | 非支配株主持分当期首残高 | 6 | / | 利益剰余金当期首残高 (非支配株主に帰属する当期純損益) | 6 |

| (3)実現仕訳 | 非支配株主に帰属する当期純損益 | 6 | / | 非支配株主持分当期変動額 | 6 |

当期では[開始仕訳]の勘定科目へ変更されます。

※解答では[商品]と[繰延税金資産]が相殺されます。

補足

前期の[未実現利益の消去]の連結修正仕訳の際に

下記にような[内部取引の相殺消去]の仕訳が行われます。

(連結修正仕訳)※前期

| 売上高 | 3,000 | / | 売上原価 | 3,000 |

こちらの連結修正仕訳の開始仕訳は不要となります。

理由は開始仕訳した場合どちらもP/L勘定のため

「利益剰余金当期首残高」となります。

(開始仕訳)※当期

| 利益剰余金当期首残高 | 3,000 | / | 利益剰余金当期首残高 | 3,000 |

貸借どちらも同じ勘定科目のため、開始仕訳は不要となります。

まとめ

今回は期首棚卸資産の「未実現損益(税効果の適用あり)」について解説します。

要点をまとめると下記になります。

- 前期で未実現利益の消去をした場合

- 全て販売されて未実現利益が実現したとして処理します。

- 手順は下記になります。

- ①前期の未実現利益の消去の開始仕訳を行う

- ②上記の実現仕訳を行う。

- ※税効果会計の適用あり

- ※アップストリームの場合、[非支配株主]の振替えを行う

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント