今回は連結会計の「段階取得」について解説します。

段階取得とは?

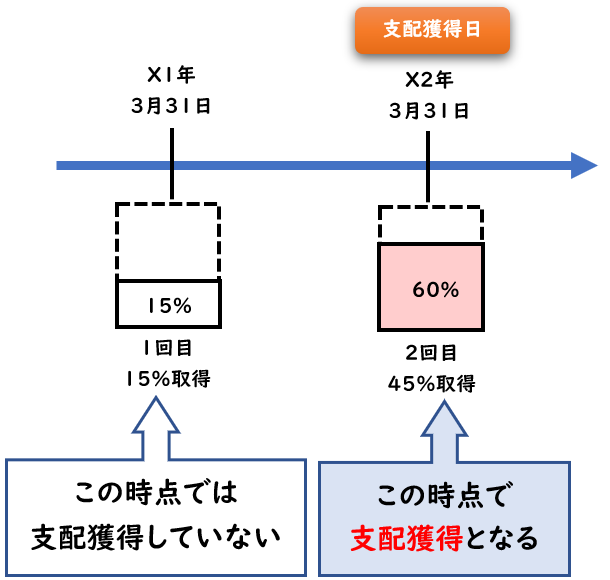

段階取得とは、親会社が複数回に分けて子会社を取得し、

2回目以降の取得ではじめて支配獲得することをいいます。

1回目では支配獲得していません。

2回目以降で支配獲得しています。

段階取得の会計処理

[段階取得]により支配を獲得した場合、支配獲得日前に保有していた株式も含めて

連結上は支配獲得日に一括して子会社株式を取得したとみなして処理します。

支配獲得前に保有していた株式を支配獲得日の時価で再評価し

その時価の金額で子会社株式を[投資と資本の相殺消去]を行います。

時価評価により発生する差額は

「段階取得に係る差損益」として処理します。

下記の差額を「段階取得に係る差損益」として処理します。

- 個別貸借対照表上の帳簿価額

- 支配獲得日の時価

※「段階取得に係る差損益」は損益項目(P/L)になります。

| S社株式 | / | 段階取得に係る差損益 |

「段階取得に係る差損益」は特別損失または特別利益になります。

例えば

- X1年3月にS社株式10%を70円で

- X2年3月にS社株式60%を600円で取得し

X2年3月時点で支配獲得したとします。

この時点の個別上の帳簿上のS社株式は600+70=670円となります。

| 帳簿上の S社株式 | 670 |

しかし、もし支配獲得日のS社株式70%の時価が700円の場合

連結上は670→700円へ振り替える必要があります。

| S社株式 | 30 | / | 段階取得に係る差損益 | 30 |

この時点の連結上の帳簿上のS社株式は700円となります。

| 帳簿上の S社株式 | 700 |

この時価の金額を元に[投資と資本の相殺消去]を行います。

| 資本金など | ×× | / | S社株式 | 700 |

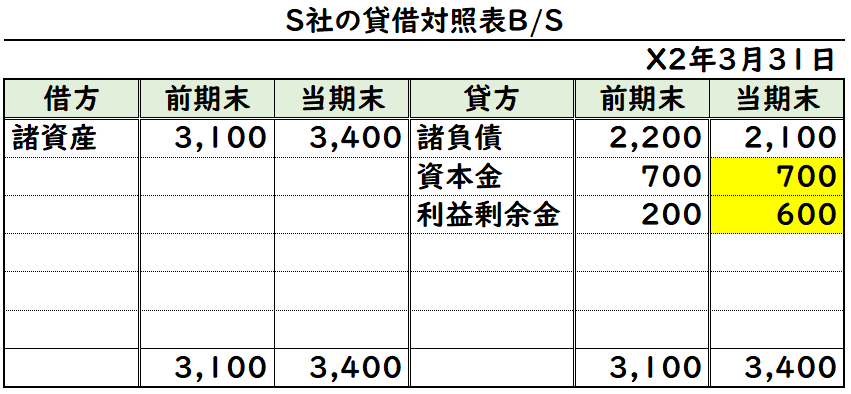

例題

- 前期末X1年3月31日、P社はS社の発行済株式総数の15%を150円で取得した。この時点では支配獲得していない。

- 当期末X2年3月31日、P社はS社の発行済株式総数の45%を600円で取得し、支配を獲得した。

- 当期末におけるS社株式(60%)の時価は800円であった。

- 当期末の連結修正仕訳を求めなさい。

(解答)

①段階取得した子会社株式の時価評価の仕訳

| S社株式 | 50 | / | 段階取得に係る差損益 | 50 |

時価(800)-個別上の帳簿価額(150+600)=50

- 個別貸借対照表上の帳簿価額

→150+600=750円 - 支配獲得日の時価(60%)

→800円

個別上では

前期に子会社株式150円、当期に600円で取得し

個別上の子会社株式は750円(600+150)となります。

しかし連結上は、支配獲得日の時価(60%)800円へ振り替える必要があります。

そのためこの差額50円(800-750)を計上します。

②投資と資本の相殺消去

| 資本金 | 700 | / | S社株式 | 800 |

| 利益剰余金 | 600 | / | 非支配株主持分 | 520 |

| のれん | 20 | / |

- S社株式は時価800円で減少させるため貸方へ

- S社の資本金700利益剰余金600を減少させるため借方へ

※支配獲得日である当期末の金額を用います。前期末の金額ではないので注意しましょう。 - 60%保有のため、100-60=40%は非支配株主持分

- 株主資本1,300(資本金700+利益剰余金600)×40%=520円(非支配株主持分)

- 貸借差額により借方差額20円は「のれん」となる。

S社の資本金などは支配獲得日である当期末の金額で相殺させます。

※上記の仕訳をまとめると下記のようになります。

| ① | S社株式 | 50 | / | 段階取得に係る差損益 | 50 |

| ② | 資本金 | 700 | / | S社株式 | 800 |

| 利益剰余金 | 600 | / | 非支配株主持分 | 520 | |

| のれん | 20 | / |

[補足]時価の求め方

上記の例題では

S社株式(60%)の時価は、800円と記載しておりますが

下記のように算出することも可能です。

- 当期末X2年3月31日、P社はS社の発行済株式総数の45%を600円で取得し、支配を獲得した。(問題文より)

→600円÷45%×60%=800円

つまり、支配獲得日の取得金額から1%あたりの取得金額を求め

総保有数(15+45=60%)を掛けて時価を算出することが可能です。

試験問題では保有株式の時価の金額の記載がなく、算出する必要がある場合もあります。

段階取得における開始仕訳

支配獲得日の連結修正仕訳は、翌期以降は開始仕訳を行う必要があります。

「段階取得に係る差損益」は損益項目のため、開始仕訳では

「利益剰余金当期首残高」で計上します。

| S社株式 | 50 | / | 段階取得に係る差損益 | 50 |

(開始仕訳)

| S社株式 | 50 | / | 利益剰余金当期首残高 | 50 |

まとめ

今回は連結会計の「段階取得」について解説しました。

要点をまとめると下記のようになります。

- 「段階取得」とは、親会社が複数回に分けて子会社を取得し2回目以降の取得ではじめて支配獲得すること

- 支配獲得前に保有していた株式を支配獲得日の時価で再評価する。

- 下記の差額を「段階取得に係る差損益」として処理する。

- 個別貸借対照表上の帳簿価額

- 支配獲得日の時価

- 段階取得による[投資と資本の相殺消去]では、純資産は【支配獲得日】の金額を用いる。

- 「段階取得に係る差損益」は特別損失または特別利益である。※損益項目

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント