包括利益は日商簿記1級の試験範囲ですが、

包括利益が何なのかわかりにくく感じる方も多いと思います。

今回は【包括利益】について解説していきます。

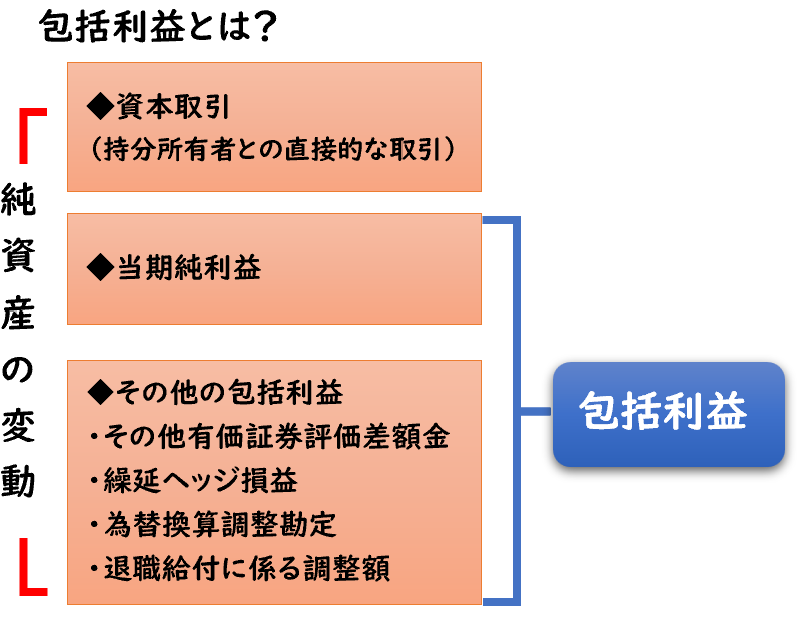

包括利益とは?

まず包括利益は「純資産」の項目の話になります。

そして包括利益とは

純資産のうち、持分所有者との直接的な取引によらない部分

のことをいいます。

「包括利益」とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいう。

参考:包括利益の表示に関する会計基準

この説明だけではわかりにくいと思いので

下記で「直接的な取引によらない部分」について解説します。

持分所有者との直接的な取引によらない部分とは?

持分所有者との直接的な取引によらない部分とは

「資本取引」以外の部分のことを指します。

資本取引は下記のような取引です。

上記のような資本取引以外の純資産の変動が「包括利益」です。

「包括利益」は資本取引以外の純資産の変動のこと

資本取引以外とは?

では「資本取引以外」とはどういう取引か?

それは下記のような取引です。

【資本取引以外の取引とは?】

- 損益取引

→「当期純利益」 - 損益計算書を経由せずに純資産を計上する項目

→「その他の包括利益」

※その他有価証券評価差額金など

上記2つが包括利益に該当します。

当期純利益

資本取引の反対となる取引は「損益取引」です。

- 収益や費用などの損益計算書(P/L)に関する取引

- つまり、「当期純利益」に影響する取引が損益取引に該当します。

その他の包括利益

純資産の変動は「資本取引」と「損益取引」ともう1つ種類があります。

それは「その他有価証券評価差額金」など

損益計算書を経由せずに純資産を計上する項目です。

これを「その他の包括利益」といいます。

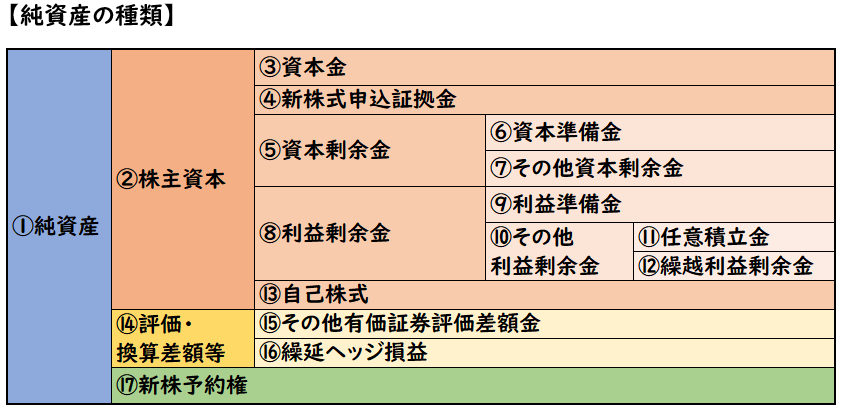

個別財務諸表では純資産の「評価・換算差額等」に該当します。

包括利益の計算式

つまり、包括利益は下記のような計算式で表されます。

包括利益=当期純利益+その他の包括利益

当期純利益は損益計算書の一番下の利益です。

包括利益と当期純利益の違い

計算式の通り、包括利益は当期純利益に「その他の包括利益」を加えたものです。

当期純利益は、会社に取引により生じた収益から費用を差し引いた利益のことを指しています。

有価証券の評価差額(その他有価証券評価差額金)など利益には影響ないものの純資産の増加に影響するものを「その他の包括利益」と言います。

「当期純利益」と「その他の包括利益」を足したものが「包括利益」となります。

その他の包括利益とは?

上記でも説明しましたが

その他の包括利益は損益計算書を経由せずに純資産を計上する項目です。

具体例としては下記のようなものがあります。

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 為替換算調整勘定

- 退職給付に係る調整額

包括利益についてまとめると

つまり、最終的にまとめると

包括利益は純資産の変動のうち下記のような項目になります。

【包括利益とは?】

- 当期純利益

- その他の包括利益

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 為替換算調整勘定

- 退職給付に係る調整額

包括利益=当期純利益+その他の包括利益

包括利益は「連結財務諸表」のみ表示

包括利益は「連結財務諸表」のみに表示します。

つまり個別財務諸表では適用しないということです。

また「その他の包括利益」は連結財務諸表の表示であり

個別財務諸表では「評価・換算差額等」として表示します。

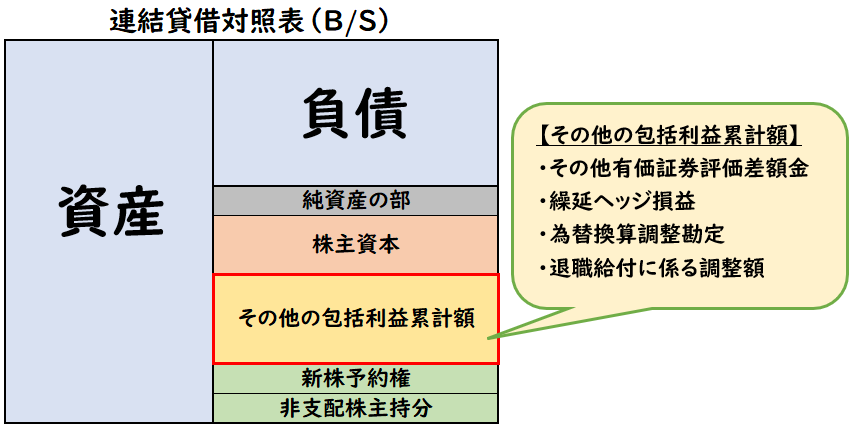

【B/S上の表示】

- 個別財務諸表

→評価・換算差額等 - 連結財務諸表

→その他の包括利益累計額

連結貸借対照表(B/S)の表示

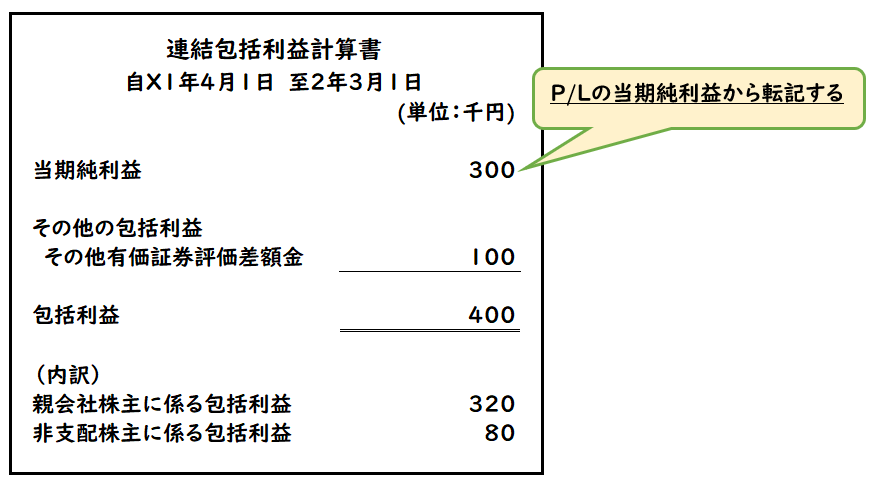

連結包括利益計算書の表示

包括利益を表示する計算書として

「連結包括利益計算書」があります。

連結包括利益計算書の表示形式としては下記2通りがあります。

- 2計算書方式

- 1計算書方式

主に「2計算書方式」を採用している企業が多いため、2計算書方式について解説します。

2計算書方式

2計算書方式は下記2つをそれぞれ別で作成する形式です

- 当期純利益を表示する「損益計算書(P/L)」

- 包括利益を表示する「包括利益計算書」

2計算書方式では下記2つが作成されます

【2計算書方式】

- 連結損益計算書(P/L)

- 連結包括利益計算書

このように連結包括利益計算書はP/Lの当期純利益から繋がります。

連結包括利益の(内訳)の表示

連結包括利益では、包括利益のうち

- 親会社株主に係る金額

- 非支配株主に係る金額

を記載する必要があります。

連結包括利益の(内訳)の表示

- 【親会社株主に係る包括利益】

- 親会社株主に帰属する「当期純利益」

- 親会社の持分に相当する「その他の包括利益」

→上記2つの合計

- 【非支配株主に係る包括利益】

- 非支配株主に帰属する「当期純利益」

- 非支配会社の持分に相当する「その他の包括利益」

→上記2つの合計

非支配会社の持分に相当する「その他の包括利益」は

連結貸借対照表(B/S)の「非支配株主持分」に含まれます。

非支配株主は連結会計で用いられる用語になります。

↓[非支配株主]についての詳しい解説は下記をご覧ください。

包括利益は何のために導入されたのか?

包括利益が導入されるようになった理由は

会社の事業活動による利益だけではなく、

金利、為替、株価の変動による純資産の増減も可視化できるようにするためになります。

株式の評価替えをする場合などで

「その他有価証券評価差額金」のように損益科目ではなく

「純資産」として計上される場合があります。

※これが「その他の包括利益」でになります。

これは損益計算書の当期純利益には反映されません。

この純資産の増減も把握出来るようにするため「包括利益」が導入されました。

当期純利益だけでは、株価等の変動による会社の影響がわからないため、導入されたということになります。

包括利益の開示目的

「連結包括利益計算書」は平成23年より

連結財務諸表の1つとして開示が義務付けられました。

包括利益の開示が求められるになった背景は

国際会計基準(IFRS)が関係していきます。

包括利益とIFRSの関係

当期純利益のみの場合、会社の営業活動による利益の増減しか把握できません。

IFRS では貸借対照表(B/S)を重視しており、

金利、為替、株価の変動による純資産の増減も重視しております。

金利、為替、株価の変動による純資産の増減とは

「その他の包括利益」のことです。

これを開示することでその企業における

為替、株式の時価変動によって純資産がどのように影響しているか把握出来るようになります。

このような背景から包括利益の開示が義務付けられました。

包括利益及びその他の包括利益の内訳を表示する目的は、期中に認識された取引及び経済的事象(資本取引を除く。)により生じた純資産の変動を報告するとともに、その他の包括利益の内訳項目をより明瞭に開示することである。

包括利益の表示によって提供される情報は、投資家等の財務諸表利用者が企業全体の事業活動について検討するのに役立つことが期待されるとともに、貸借対照表との連携を明示することを通じて、財務諸表の理解可能性と比較可能性を高め、また、国際的な会計基準とのコンバージェンスにも資するものと考えられる。

参考:包括利益の表示に関する会計基準

まとめ

今回は【包括利益】について解説しました。

要点をまとめると下記になります。

- 包括利益とは「純資産のうち、持分所有者との直接的な取引によらない部分」のことである。

- 包括利益は純資産の変動のうち下記のような項目になります。

- 当期純利益

- その他の包括利益

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 為替換算調整勘定

- 退職給付に係る調整額

- 計算式で表すと下記のようになる。

- 包括利益=当期純利益+その他の包括利益

- 包括利益は「連結財務諸表」のみに表示する

※個別財務諸表では適用しない

コメント