株式を発行する時などの費用で

創立費・開業費・株式交付費という勘定科目があります。

これは費用なのか?それとも、資産なのか?について解説します。

創立費・開業費・株式交付費は費用・資産どっち?

結論から申し上げると下記のようになります。

- 原則は「費用」

- 例外として一定の要件を満たせば「資産」となる

「〇〇費」という名称なので費用と思われがちですが、例外的に「資産」として計上可能な勘定科目になります。

このような費用のことを「繰延資産」といいます。

繰延資産とは?

繰延資産とは、将来の期間に影響するを特定の費用のことです。

[費用収益対応の原則]にもとづき例外的に「資産」として計上できる費用のことです。

費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

(企業会計原則より引用)

簡単に言えば「費用」と「収益」はそれぞれ対応して計上するべきということです。

つまり、その費用が将来の収益に影響を及ぼすのであれば、

一括で費用計上するのではなく

一旦「資産」で計上して、一定の期間で費用化(償却)するということです。

繰延資産の要件

下記のような要件を満たしていれば「繰延税金」として計上可能です。

- ① すでに対価の支払いが完了し、または支払義務が確定していること

- ② ①に対応する役務の提供を受けていること

- ③ その効果が将来にわたって発現するものと期待されていること

会社の設立時に支払った設立登記の登録免許税(創立費)を例に考えていきます。

① すでに対価の支払いが完了し、または支払義務が確定していること

会社設立時に支払った登録免許税は、設立登記時に支払い完了しております。

→〇(要件に当てはまる)

② ①に対応する役務の提供を受けていること

登録免許税を支払い、登記することで会社の設立が法的に認められることになります。

役務の提供(法的に会社設立が認められること)を受けております。

→〇(要件に当てはまる)

① その効果が将来にわたって発現するものと期待されていること

登録免許税を支払ったことで、会社の設立が法的に認められ

会社存続することで、将来にわたってその効果が続きます。

※一時的なものではないということです。

→〇(要件に当てはまる)

①-③全て当てはまれば、例外として「資産」計上が認められます。

繰延資産の種類

繰延資産の種類は下記のようなものがあります。

- 創立費

- 開業費

- 開発費

- 株式交付費

- 社債発行費

創立費

会社を設立する際に要した費用

※定款の作成費用・登録免許税など

開業費

会社設立後、営業を開始するまでに要した費用

※事務所の敷金・礼金・賃借料、HP作成費用など

開発費

新技術の開発などに要した費用

株式交付費

増資時(新株発行・自己株式の処分)の際に要した費用

社債発行費

社債の発行に要した費用

繰延資産の[償却期間]と[償却費の表示]

| 勘定科目 | 償却期間 | 表示(原則) | 表示(容認) |

|---|---|---|---|

| 創立費 | 5年以内 | 営業外費用 | |

| 開業費 | 5年以内 | 営業外費用 | 販売費及び一般管理費 |

| 開発費 | 5年以内 | 販売費及び一般管理費 | 売上原価 |

| 株式交付費 | 3年以内 | 営業外費用 | |

| 社債発行費 | 償還期間 | 営業外費用 |

繰延資産の償却

繰延資産は無形固定資産と同じように

直接法により償却を行います。

また、償却する場合の勘定科目は

「〇〇償却」という勘定科目を用います。

「創立費(資産)」であれば、「創立費償却(費用)」となります。

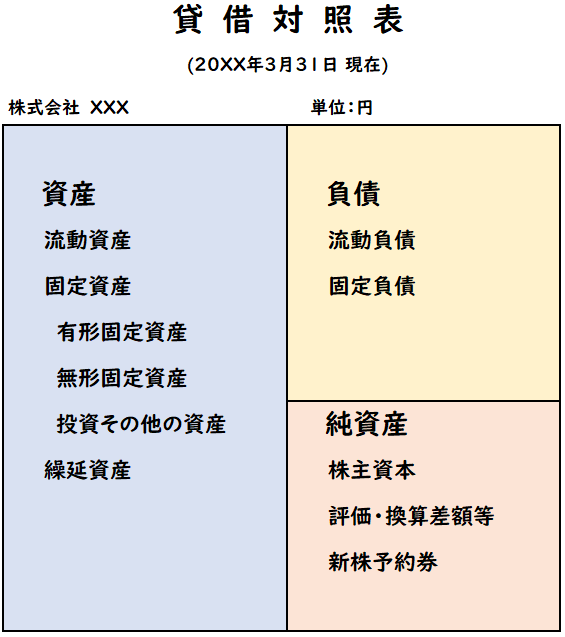

B/S上の分類

繰延資産はB/S上は下記のように分類されます。

例題

下記の例題では、下記それぞれについて解説します。

- 費用を支出したとき(資産計上するとき)

- 決算時(費用計上するとき)

費用を支出したとき

(1)会社の設立にあたって、設立費用1,000円を現金で支払った。

(2)会社設立後、営業開始するまでにかかった費用は1,500円で、全て現金で支払った。

(3)新技術の開発として開発費用4,000円を現金で支払った。

(4)新株発行による増資で、株式発行費用3,600円を現金で支払った。

(5)社債の発行にあたって、社債発行費用2,000円を現金で支払った。

| (1) | 創立費 | 1,000 | / | 現金 | 1,000 |

| (2) | 開業費 | 1,500 | / | 現金 | 1,500 |

| (3) | 開発費 | 4,000 | / | 現金 | 4,000 |

| (4) | 株式交付費 | 3,600 | / | 現金 | 3,600 |

| (5) | 社債発行費 | 2,000 | / | 現金 | 2,000 |

上記(1)-(5)の貸方は費用ではなく「資産」となります。

決算時

決算期において、以下の繰延資産を償却する。なお決算日は3月31日である。

(1)当期首に発生した創立費1,000円を5年で償却する。

(2)5/1に発生した開業費1,500円を5年で月割償却する。

(3)当期首に発生した開発費4,000円を5年で償却する。

(4)8/1に発生した株式交付費3,600円を3年で月割償却する。

(5)10/1に発生した開業費2,000円を償還期間4年で月割償却する。

| (1) | 創立費償却 | 200 | / | 創立費 | 200 |

| (2) | 開業費償却 | 275 | / | 開業費 | 275 |

| (3) | 開発費償却 | 800 | / | 開発費 | 800 |

| (4) | 株式交付費償却 | 800 | / | 株式交付費 | 800 |

| (5) | 社債発行費償却 | 250 | / | 社債発行費 | 250 |

| ※ | (費用) | / | (資産) |

(1)創立費償却

1,000÷5年=200

(2)開業費償却

1,500÷5年×11ヶ月/12=275

※5/1~3/31までの11ヶ月

(3)開発費償却

4,000÷5年=800

(4)株式交付費償却

3,600÷3年×8ヶ月/12=800

※8/1~3/31までの8ヶ月

(5)社債発行費償却

2,000÷4年×6ヶ月/12=250

※10/1~3/31までの6ヶ月

期中に発生した費用は月割りで償却費を算出するので気を付けましょう。

補足

創立費などは要件が当てはまれば「繰延資産」として計上出来ますが、

「繰延資産」という勘定科目はありません。

あくまで創立費や開業費の総称として「繰延資産」があります。

そのため、創立費を[資産]・[費用]どちらで計上しようが、

勘定科目は「創立費」となります。

ただし資産で計上した場合は、決算時に償却が発生するので注意しましょう。

まとめ

今回は繰延資産について解説しました。

創立費・開業費・株式交付費は費用・資産どちらなのか?は

- 原則は「費用」

- 例外として一定の要件を満たせば「資産」となる

となります。また資産の場合は下記のような償却期間となります。

| 勘定科目 | 償却期間 | 表示(原則) | 表示(容認) |

|---|---|---|---|

| 創立費 | 5年以内 | 営業外費用 | |

| 開業費 | 5年以内 | 営業外費用 | 販売費及び一般管理費 |

| 開発費 | 5年以内 | 販売費及び一般管理費 | 売上原価 |

| 株式交付費 | 3年以内 | 営業外費用 | |

| 社債発行費 | 償還期間 | 営業外費用 |

コメント