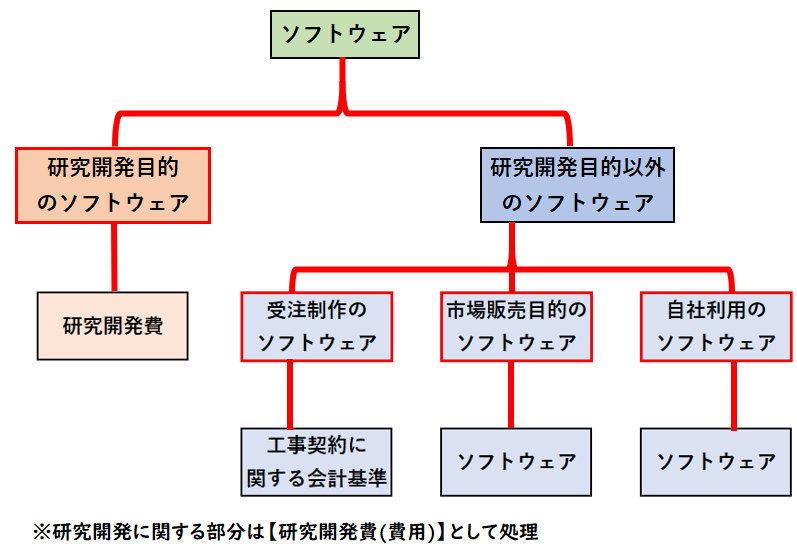

ソフトウェアは制作目的のより下記4つに分類されます。

今回は研究開発目的のソフトウェアの仕訳方法について解説します。

研究開発目的のソフトウェア

研究開発目的のソフトウェアは、研究開発による制作したソフトウェアになります。

ソフトウェア(資産)ではなく、研究開発費(費用)で計上します。

また研究開発目的による機械や特許権、研究開発による従業員の給料も研究開発費で計上します。

研究・開発の範囲

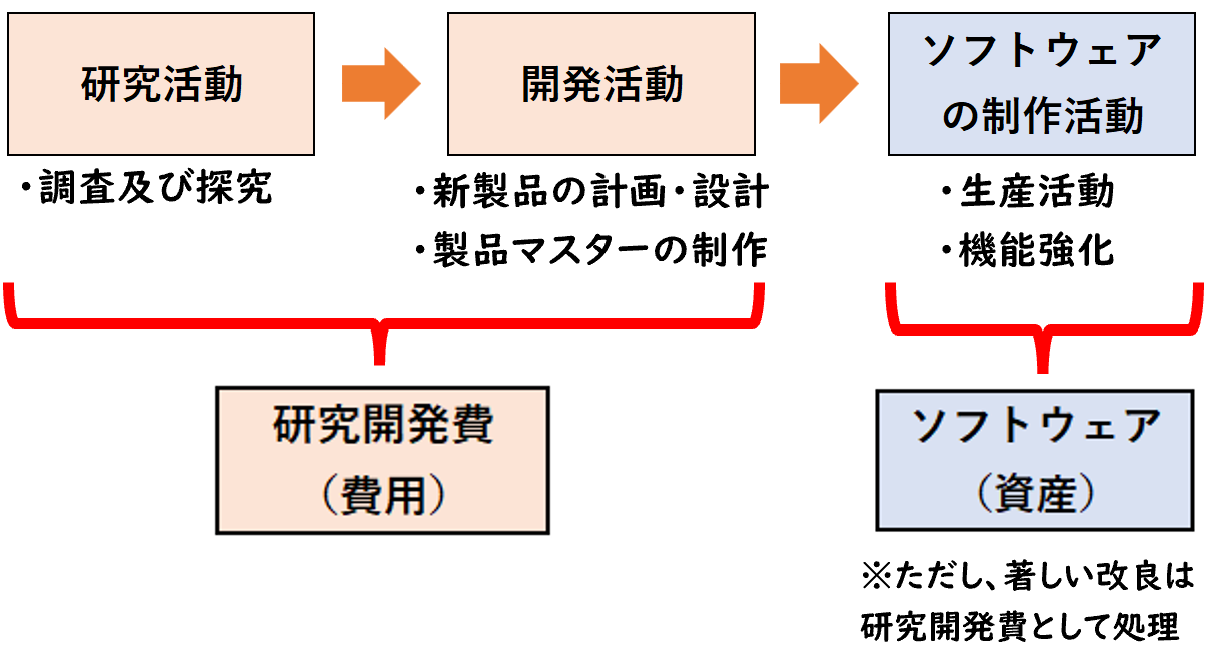

では、どこまでが研究・開発で、どこから制作になるのでしょうか?

[研究開発費及びソフトウェアの会計処理に関する実務指針]には下記のように記載されています。

これら研究・開発の典型例としては以下のものを挙げることができる。

① 従来にはない製品、サービスに関する発想を導き出すための調査・探究

研究開発費及びソフトウェアの会計処理に関する実務指針

② 新しい知識の調査・探究の結果を受け、製品化又は業務化等を行うための活動

③ 従来の製品に比較して著しい違いを作り出す製造方法の具体化

④ 従来と異なる原材料の使用方法又は部品の製造方法の具体化

⑤ 既存の製品、部品に係る従来と異なる使用方法の具体化

⑥ 工具、治具、金型等について、従来と異なる使用方法の具体化

⑦ 新製品の試作品の設計・製作及び実験

⑧ 商業生産化するために行うパイロットプラントの設計、建設等の計画

⑨ 取得した特許を基にして販売可能な製品を製造するための技術的活動

つまり従来にない新しい製品の調査や試作は研究開発費となります。

研究開発費は製造原価?販管費?

研究開発費は基本的には販売費及び一般管理費に分類されます。

ただし下記に記載がある通り、製造現場においての研究開発活動は製造原価での計上が認められます。

研究開発費は、新製品の計画・設計又は既存製品の著しい改良等のために発生する費用であり、一般的には原価性がないと考えられるため、通常、一般管理費として計上する。

研究開発費及びソフトウェアの会計処理に関する実務指針

ただし、製造現場において研究開発活動が行われ、かつ、当該研究開発に要した費用を一括して製造現場で発生する原価に含めて計上しているような場合があることから、研究開発費を当期製造費用に算入することが認められている。

研究開発目的のソフトウェアの仕訳方法

新製品の開発のため、以下の費用を現金で支払った。

- 研究開発目的によるソフトウェアの購入100,000円

- 開発業務による従業員の給料30,000円

- 新製品の開発に用いられる機械装置の購入40,000円

(解答)

| 研究開発費 | 170,000 | / | 現金 | 170,000 |

研究開発費目的による固定資産の購入・従業員の給料は

全て研究開発費で計上します。

まとめ

今回は研究開発目的のソフトウェアの仕訳方法について解説しました。

ソフトウェアに限らず研究開発目的の機械の購入や従業員の給料も研究開発費で計上するので注意しましょう。

コメント