今回は電子帳簿保存法について解説します。

電子帳簿保存法は略して「電帳法」とも呼ばれています。

- 電子帳簿保存法とは?

- 電子帳簿保存法の改正の今までの歴史

- 2022年1月の改正内容

- 4つの要件緩和

- 電子取引データの書面保存の廃止

- 電子帳簿保存法の導入のメリット・デメリット

電子帳簿保存法とは?

電子帳簿保存法とは

国税関係帳簿書類の保存に係る負担を軽減するため

書面で保存することが義務づけられているものを

一定の要件のもと電子データで保存することを認められた法律になります。

紙で管理していたものを、一定の要件を満たしていれば、電子データ保存が認められるという話です。

まずは、

「電子帳簿保存法のこれまでの改正の歴史」

を説明し、その上で

「2022年1月改正の電子帳簿保存法」

について解説します。

電子帳簿保存法の改正の今までの歴史

電子帳簿保存法は1998年に制定されました。

電子帳簿保存法は導入にハードルが高いものではありますが

改正を繰り返すことで、要件は徐々に緩和しつつあります。

改正と聞くとルールが変わることで手間が増えると思いがちですが

電子帳簿保存法の場合は、多くの企業が導入しやすいように

厳しいルールから、徐々に緩和され

企業にとってはメリットが大きい改正内容になります。

1998年に制定

電子帳簿保存法は、1998年に制定された法律です。

当時は、パソコンで電子データとして作成されたものを対象としており、

紙の書類をスキャナー保存することは認められていませんでした。

20年以上前からある法律ですが、制定当初は電子データで管理できるものは限られていました。

2005年改正

2005年にe-文書法の施行に伴って電子帳簿保存法が改正されました。

今まで認められなかった紙の書類のスキャナー保存が認められるようになりました。

この法改正により保管が義務づけられている文書について

紙文書だけでなく電子データでの保存が認められるようになりました。

しかし、全てが認められた訳ではなく、

当時は下記のような要件がありました。

- 領収書・請求書は3万円未満のみ

- 電子署名が必要

3万以上の領収証・請求書は紙で管理する必要があるため、取り入れる企業は多くはありませんでした。

2015年改正

しかし、2015年の改正により上記の要件は緩和されました。

- 3万円未満という金額基準の廃止

- 電子署名も不要

- その代わり、適正事務処理要件が追加

3万円の廃止・電子署名が不要となる代わりに

適正事務処理要件が追加されました。

適正事務処理要件とは

相互けん制・定期的な検査・再発防止策の社内規程整備など

不正防止に係る要件になります。

金額基準の廃止をする代わりに、不正防止の観点からこのような要件が追加されました。

注意点としては、定期検査までは原本の破棄はしてはいけないということです。

2016年改正

2016年の改正では

スマホなどのカメラによる撮影での電子データ化も認められました。

会社の備品を従業員が立て替えて購入した場合、

その領収証をスマホで撮影したものが電子データとして認められるようになりました。

ただし領収証を受け取った本人がスキャンする場合は

下記を行う必要があります。

原本に署名を行ったうえで速やか

(3日以内)にタイムスタンプする必要がある。

※タイムスタンプとはある出来事が発生した日付・時刻などを示すものです。

この3日ルールがポイントで、領収証を受け取ったら、速やかにタイムスタンプを行う必要があります。

なぜタイムスタンプが必要なのか?

紙の書類の場合、原本管理が主となりますが

電子データの場合、同じ領収証による経費精算の二重請求などの不正が容易に出来てしまいます。

それを防ぐために、タイムスタンプを用いて紙と同様の「原本性」を証明させる必要があります。

[電子データ]と[日付・時刻]を組み合わせ、

発行側と受領者でタイムスタンプを付与し電子保存することで、

後のデータ改ざんを防ぐことができます。

※[発行者側]と[受領者側]の双方にこのタイムスタンプの付与が必須となります。

タイムスタンプは手間ではありますが、内部統制としては必要な業務フローとなります。

2019年改正

2019年の改正では、電子データ化の期限が

「3日内」→「概ね3営業日以内」

へ変更されました。

「概ね」というのが曖昧な表現ですが、だいたい5-6営業日までが目安となるでしょう。

この3日ルールの厳守が難しく、電帳法を導入しない企業も多くいました。

しかし、この緩和により企業にとっては改正前より導入しやすくなったと言えるでしょう。

2020年改正

2020年では、下記のような改正が行われました。

- デジタルデータの利用明細が領収書の代わりになる

- キャッシュレス決済は領収書は不要

クレジットなどのキャッシュレス決済により

会社の経費を立て替えた場合、領収証(またはレシート)を

スマホで撮影する必要がありました。

しかし、この改正によりクレジットなどの

利用明細データの保存が認められ

証憑の撮影・アップロードの手間もなくなりました。

このように改正の繰り返しにより、電子帳簿保存法の要件は徐々に緩和されていきました。

2022年1月の改正とは?

では今回の2022年1月の改正はどのような内容なのでしょうか。

2022年1月の改正は大きく2つあります。

【電子帳簿保存法の2022年1月改正】

- 国税関係帳簿書類の要件緩和

- 電子取引データの書面保存の廃止について

(1)国税関係帳簿書類の要件緩和

まずは今までの電子帳簿保存法の要件が大きく緩和されるように改正されました。

【2022年1月改正による要件緩和】

- 事前承認制度の廃止

- タイムスタンプ要件の緩和

- 適正事務処理要件の廃止

- 検索要件の緩和

①事前承認制度の廃止

(改正前)

電子帳簿保存法の導入する3ヶ月前に税務署に届け出が必要

(改正後)

事業者の事務負担を軽減するため、事前承認は不要となりました。

この改正により電帳法の導入で事前の申請は不要となりました。

②タイムスタンプ要件の緩和

(改正前)

スキャナー保存した領収証などは

受領者が自署したうえで「概ね3営業日以内」のタイムスタンプ付与が必要

(改正後)

- 自署が不要へ変更。

- タイムスタンプの付与期間が最長約2か月と概ね7営業日以内へ変更

- 電子データが修正・削除の履歴に残せるシステムであれば、

受領者側のタイムスタンプは不要

③適正事務処理要件の廃止

(改正前)

定期検査では原本とデータの突合作業を行うため、検査実施日まで原本の破棄が出来ない。

(改正後)

スキャナー保存後にすぐに破棄が可能となる。

④検索要件の緩和

(改正前)

取引年月日、勘定科目、取引金額、その帳簿の種類など細かな要件がある。

(改正後)

「日付」「金額」「取引先」の3項目のみへ変更。

今までは「3日ルール」や「適正事務処理要件」などがあり、導入のハードルが高かったのですが

今回の改正により大幅に緩和され、以前よりも導入しやすくなりました。

ただ注意点としては、導入しやすい代わりに

不正防止策として、電子データに関する不正が発覚し、申告漏れ等が起きた場合は

通常課される重加算税の額に10%が加重されます。

そのため、不正を防ぐ対策はこれまで以上に重要な課題となります。

- 2022年1月の改正により、要件も緩和され電子帳簿保存法の導入もしやすくなった。

- しかし、その代わり電子帳簿保存法による不正で申告漏れが発生した場合、重加算税が 10%加重される。

- そのため、不正防止の対策はこれまで以上に行う必要がある。

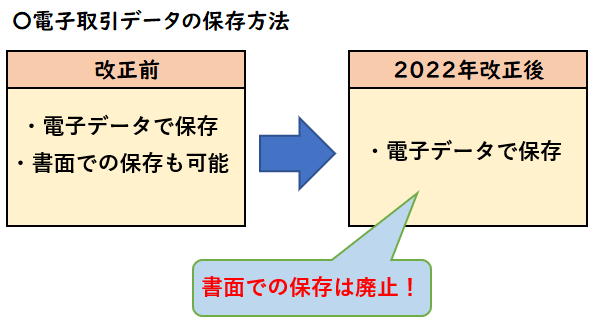

(2)電子取引データの書面保存の廃止について

また上記の要件の緩和と同時に

「電子取引データの書面保存の廃止」が義務化されます。

義務化と書かれている通り、全ての企業が必ず対応する内容になります。

つまり、メールやインターネットから請求書のPDFで

ダウンロードした電子取引データ等は

従来までは印刷して紙で保存することも認められましたが

2024年1月の改正後は書面保存は廃止となります。

上記は電子取引データで受領した場合です。郵送で紙で送られた書類は、書面で保存することも可能です。

電子取引の具体例

では、電子取引とは一体どのようなものを指すのでしょうか?

国税庁のホームページに記載があったのでそのまま引用します。

(1) 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

(2) インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

(3) 電子請求書や電子領収書の授受に係るクラウドサービスを利用

(4) クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

(5) 特定の取引に係るEDIシステムを利用

(6) ペーパレス化されたFAX機能を持つ複合機を利用

(7) 請求書や領収書等のデータをDVD等の記録媒体を介して受領

(1)~(7)のいずれも「電子取引」(法2六)に該当すると考えられますので、所定の方法により取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータが保存されていれば、出力した書面等を保存する必要はなく、また、別途書面の請求書等を授受する必要もありません。

電子帳簿保存法関係/国税庁

※ただし留意点もありますので、詳しくは国税庁ホームページをご覧ください

電子帳簿保存法によって何をすればいいのか?

今回までの改正を通じて、おさらいすると下記のようになります。

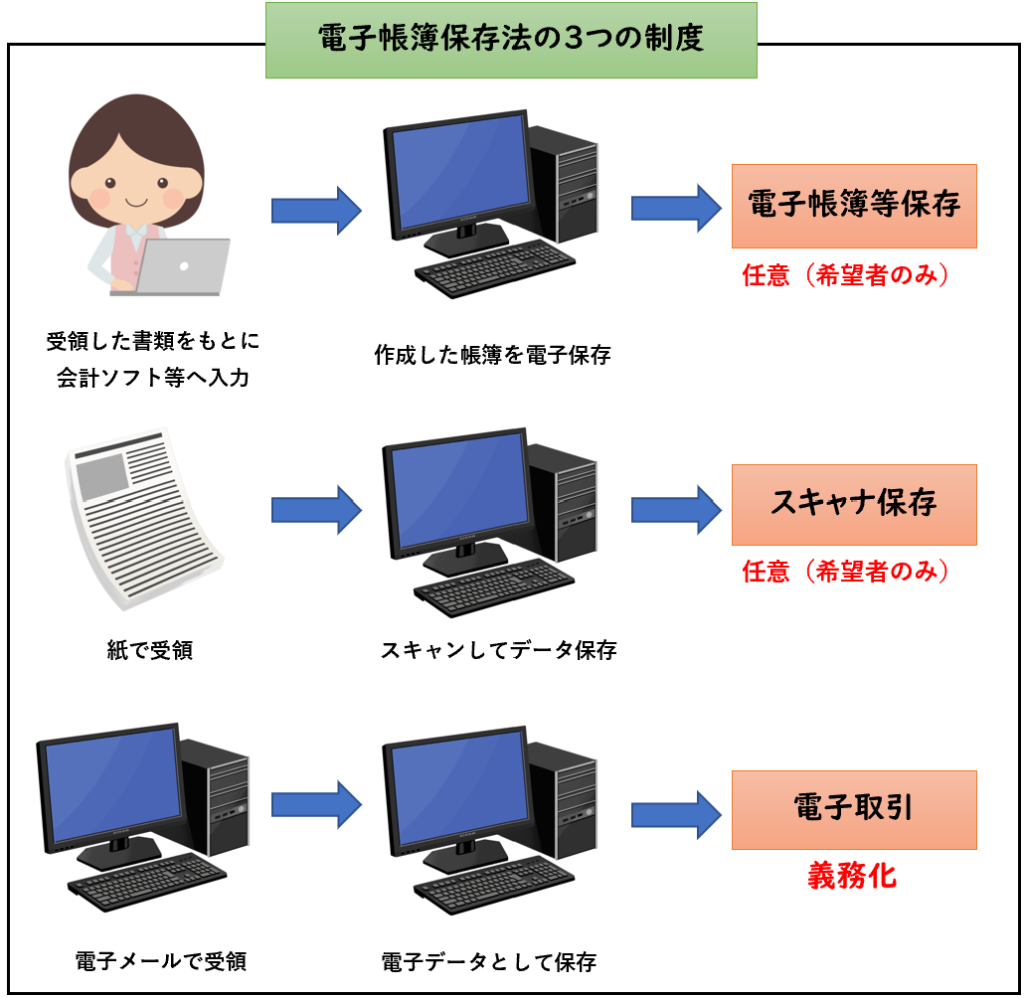

- 「紙」で受け取った請求書や領収書等

→紙or電子で保存 - 「電子取引データ」で受け取った請求書や領収書等

→電子データで保存※紙での保存は禁止

つまり今まで請求書等を全て紙で保存している場合、

電子取引データについては「電子データ」で保存する必要があるということです。

これは必ず対応しなければいけない内容となります。

「データで受け取ったものは、紙で印刷せず、そのままデータのまま保存する」というが今回の改正で義務化されました。

具体的に何をすればいいのか?

というとそうではありません。

下記の要件を満たした上でデータ保存を行います。

- 「真実性」の要件

→保存されたデータが改ざんされていないこと - 「可視性」の要件

→保存されたデータの検索ができること

「真実性」の要件

次のいずれかの措置を行う

- タイムスタンプが付された後の授受

- 授受後遅滞なくタイムスタンプを付すとともに、保存を行うもの又は監督者に関する情報を確認できるようにしておく

- データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

- 訂正削除の防止に関する事務処理規程の備付け

会計ソフトや経費精算システムにタイムスタンプの機能があれば、それを使用して運用すればいいですが

その機能がない企業からすれば、導入コストがそれなりにかかってしまいます。

このようにタイムスタンプに対応していない対応策としてあるのが

「4.訂正削除の防止に関する事務処理規程の備付け」になります。

これであれば新たなシステムの導入も不要で、事務処理規程を作成し運用していけば問題ありません。

タイムスタンプに対応していない場合は「事務処理規程」の作成が必須となります。

事務処理規定のフォーマットは国税庁のホームぺージよりダウンロードできます。

「可視性」の要件

- 見読可能性の確保

帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと - 検索機能の確保

帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと

(イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること

(ロ)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

(ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること

つまり出来るだけ導入コストをかけたくなければ下記のような対応策をし運用すればいいというわけです。

- 事務処理規定の作成

- 取引年月日、勘定科目、取引金額などで検索できるようにデータ保存する

電子帳簿保存法の導入のメリット・デメリット

次に電子帳簿保存法の導入のメリット・デメリットを紹介します。

基本、紙書類の減少により、業務効率の向上に繋がるためメリットは大きいと言えます。

デメリットとしては、導入するに当たる費用と運用ルールを構築する必要がある。ということです。

以前に比べると電帳法のルールはかなり緩和されたので、導入はしやすくなりました。

電子帳簿保存法の3つの制度

上記では電子帳簿保存法の概要を説明しました。

具体的な保存の要件については下記で詳しく解説しております。

まとめ

今回は電子帳簿保存法について解説しました。

2022年1月の改正により、導入のハードルは大きく下がりました。

また、「電子取引データの書面保存の廃止」も義務化され、

今後はこれまで以上に書面管理→電子化への普及が増えてくるでしょう。