今回は財務諸表の「貸借対照表(B/S)」について解説します。

貸借対照表(B/S)とは?

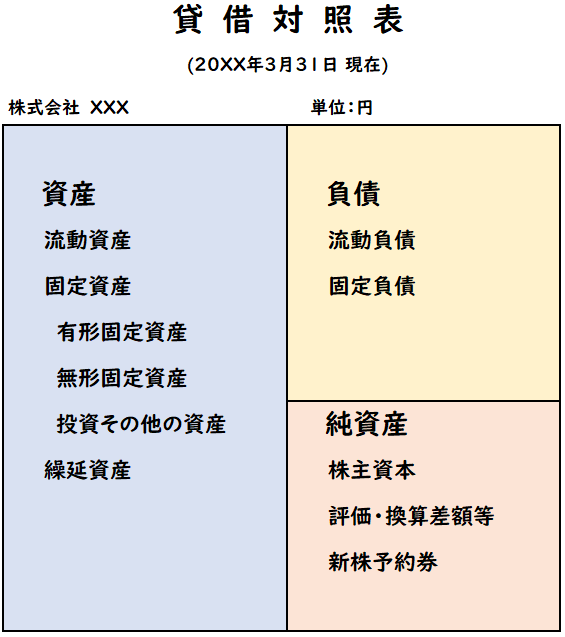

貸借対照表はある時点の企業の財政状態を示すものです。

貸借対照表では、会社にどれくらいの資産があって、借金はどれくらいあるのか?がわかります

上記のように左右に表が分かれており

左側が[資産]

右側が[負債]と[純資産]となります。

[左側の合計金額]と[右側の合計金額]は必ず一致します。

資産=負債+純資産

貸借対照表で扱われる要素は

【資産】【負債】【純資産】の3つです。

また、資産や負債は下記のように流動・固定で区分されます。

- 流動資産・固定資産

- 流動負債・固定負債

流動と固定の区分

貸借対照表は基本、流動性配列法で作成します。

つまり、「流動資産」→「固定資産」の順で並べます。

ただし、例外としてガス会社・電力会社など

固定性配列法を採用している会社もあります。

この場合は、「固定資産」→「流動資産」の順で並べます。

資産のうち固定資産が重要な位置を占める企業においては固定性配列法が採用されています

区別のルール

流動・固定の区分は

下記の2つのルールによって分類されます。

【流動と固定の区別のルール】

- ①正常営業循環基準

- ②1年基準(ワン・イヤー・ルール)

正常営業循環基準

「正常営業循環基準」は

通常の営業活動により生じる資産や負債は「流動資産」で分類するというルールです。

1年基準(ワン・イヤー・ルール)

1年以内に現金化されるものは「流動」

そうでない場合は「固定」というルールです。

借入金(負債)であれば下記のようになります。

- 返済期限が1年以内は短期借入金(流動負債)

- 返済期限が1年超えは長期借入金(固定負債)

資産

「資産」とは、現金・建物・土地など一般的に財産と呼ばれるものです。

- お金そのもの(現金など)

- 売ればお金になるもの(建物など)

- あとでお金をもらえたり返してもらえるもの(売掛金・貸付金)

上記のようなものが資産に該当します。

流動資産

流動資産は1年以内に現金化されるものです。

また流動資産はさらに下記3つに分類されます。

- 当座資産

→現金・売掛金・受取手形・有価証券 - 棚卸資産

→商品・仕掛品 - その他の資産

→前払金・前払費用・短期貸付金・未収入金

当座資産

「当座資産」は短い期間で現金化されるもので

最も現金に近い存在になります。

この当座資産が当面の支払能力を示すことになります。

当座資産が豊富であれば、資金調達といった資金繰りにも困らず、取引先も安心してその会社と取引ができます。

現金・売掛金・受取手形・有価証券

棚卸資産

棚卸資産は商品・製品のことです。

製造業であれば、作りかけの製品として仕掛品も含まれます。

仕入れた商品は全て売上原価(費用)となる訳ではありません。

仕入れたけど未販売のものは売上原価ではなく、「商品」となります。

つまり、棚卸資産とは未販売の在庫のことです。

商品・仕掛品など

とはいえ少なすぎれば品切れが発生し、販売チャンスを失います。

そのため棚卸資産は適正な水準で維持するのがベストになります。

↓[売上原価の算定]については詳しくは下記をご覧ください。

その他の資産

上記2つに当てはまらない流動資産が「その他の資産」になります。

商品を受け取る前に先に支払った「前払金」や

1年以内に返済される「貸付金」などがあります。

前払金・前払費用・短期貸付金・未収入金など

固定資産

固定資産は長期に利用する目的の資産であり、現金化されにくい資産です。

固定資産は主に下記3に分類されます。

- 有形固定資産

- 無形固定資産

- 投資その他の資産

有形固定資産

建物・備品・車両運搬具など具体的なかたちがあるもの(有形なもの)

無形固定資産

ソフトウェア・特許権・商標権・のれんなど具体的なかたちがないもの(無形なもの)

投資その他の資産

投資有価証券(満期1年超え)・長期貸付金・敷金など上記2つの当てはまらないもの(長期的な投資)

【有形固定資産】

→建物・備品・車両運搬具・土地

【無形固定資産】

→ソフトウェア・特許権・商標権・のれん

【投資その他の資産】

→投資有価証券(満期1年超え)・長期貸付金・敷金

繰延資産

繰延資産とは、将来の期間に影響するを特定の費用のことです。

- 創立費

- 開業費

- 開発費

- 株式交付費

- 社債発行費

↓[繰延資産]については下記で詳しく解説しております.

資産は上記のような構成となります。

負債

「負債」とは、将来お金を支払わなければならない義務のことです。

主に「借金」や支払い義務が生じる「買掛金」「未払金」などです。

流動負債

「流動負債」は1年以内に支払期日がやってくる負債のことです。

また賞与引当金など一部の負債性引当金も流動負債に含まれます。

賞与引当金として見積もった賞与も1年以内に従業員に支払います。そのため流動負債に分類されます。

買掛金・支払手形・未払金・未払費用・預り金・未払法人税

短期借入金・賞与引当金・修繕引当金など

固定負債

「流動負債」は1年を超えて支払期日がやってくる負債のことです。

長期借入金・退職給付引当金など

負債は上記のような構成となります。

純資産

「純資産」は資産と負債の差額です。

負債と違い、返済義務がないものがほとんどになります。

純資産は大きく下記3つに分類されます。

- 株主資本

- 評価・換算差額等

- 新株予約権

株主資本

「株主資本」とは、純資産のうち株主に帰属する部分のことです。

株主資本は大きく下記2つによって構成されています。

- 株主が出資した金額(資本金など)

- 会社の利益の累計したもの(利益剰余金など)

評価・換算差額等

投資有価証券の評価差額などで生じるもので

代表例としては「その他有価証券評価差額金」になります。

新株予約権

新株予約権は、株式を一定の定められた価格で取得できる権利です。

新株予約権の一種で、会社が従業員や取締役に対して報酬として与える「ストックオプション」と呼ばれるものもあります。

新株予約権は株式を取得できる権利。要するに将来株式となり、会社によって将来資本金となるものになります。

↓純資産について下記をご参照ください

純資産は上記のような構成となります。

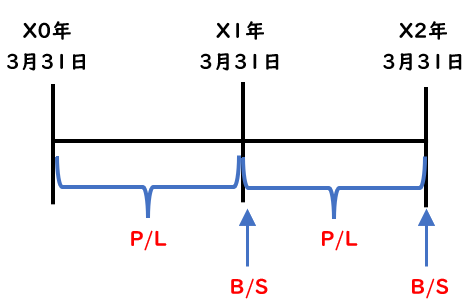

貸借対照表(B/S)と損益計算書(P/L)の大きな違い

- 貸借対照表(B/S)はある時点の財政状況

- 損益計算書(P/L)は一定の期間の経営成績

B/Sはある時点の数値に対して、

P/Lはある一定の期間の数値を表しています。

B/SとP/Lは性質として大きく異なります。

まとめ

今回は財務諸表の「貸借対照表(B/S)」について解説しました。

コメント