今回は【減資】について解説します。

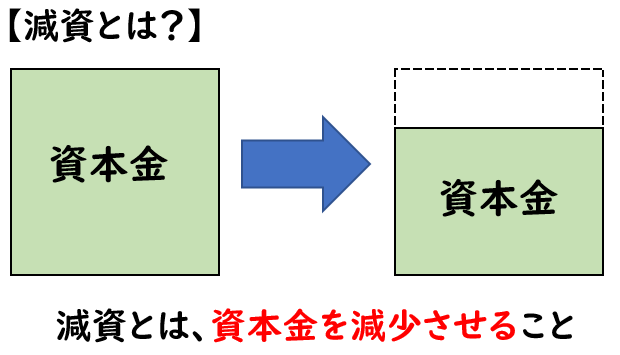

減資とは?

減資とは、資本金を減少させる手続きのことをいいます。

また減資とは反対の用語で

資本金を増加させる手続きを「増資」といいます。

↓増資については下記で解説しております。

減資には「有償減資」と「無償減資」があります。

「有償減資」と「無償減資」の違いを下記で解説していきます。

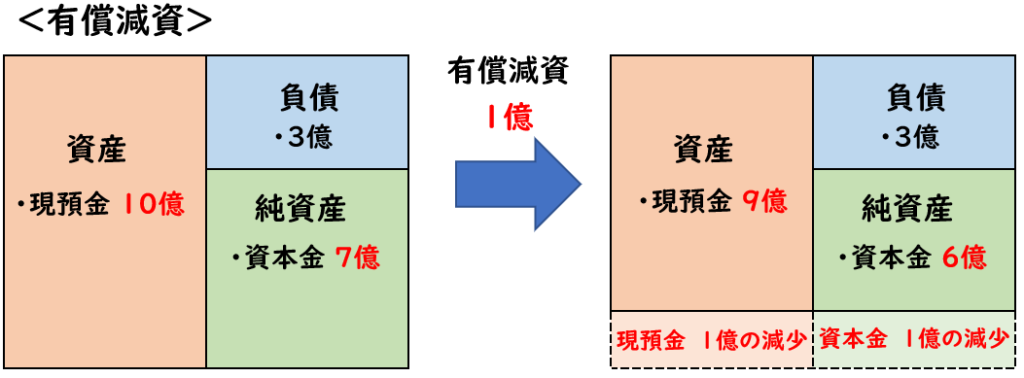

有償減資

有償減資とは、資本金を減少させる減資の手続きのことをいいます。

この「資金の減少」とは主に株主へ払い戻しを行うことです。

株主総会の決議によって資本金1億円を減額し、株主へ1億円を払い戻すことになった。

この場合の仕訳を示しなさい。

| 資本金 | 1億 | / | その他資本剰余金 | 1億 |

| その他資本剰余金 | 1億 | / | 現預金 (株主へ支払) | 1億 |

[資本金]を減少させると供に、

株主へ支払うため[現預金]が減少します。

「有償減資」では資産と純資産が減少します。

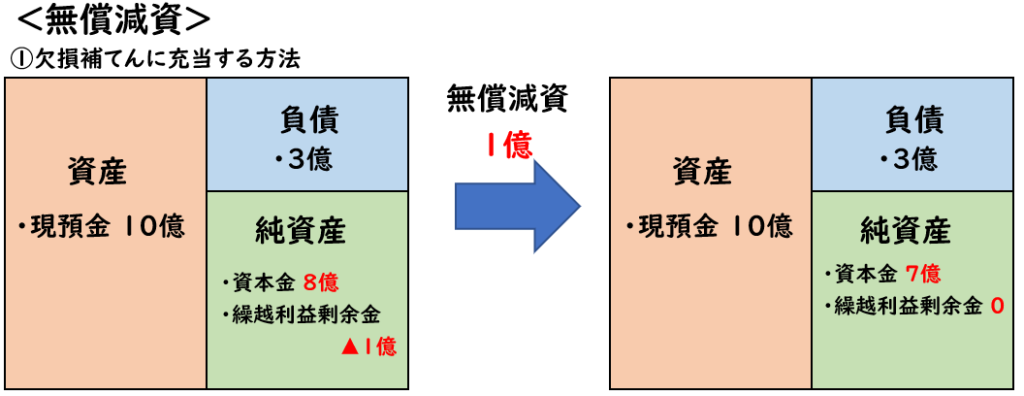

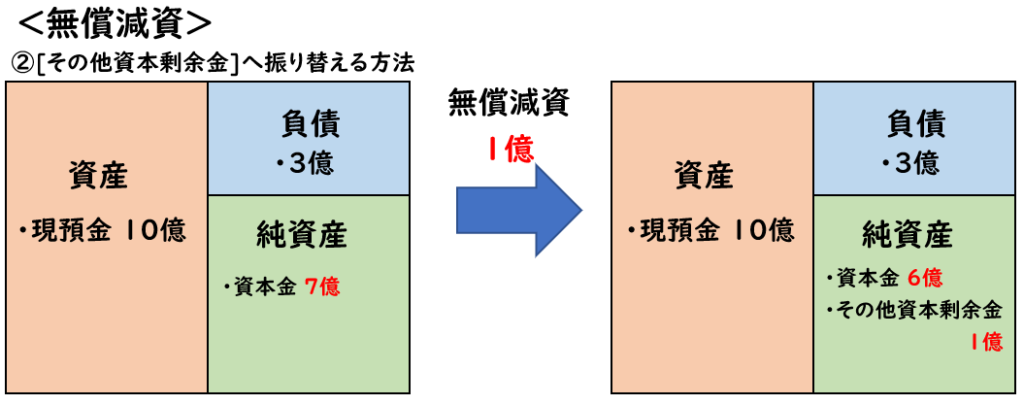

無償減資

無償減資とは、資本金を減少させない減資の手続きをいいます。

有償減資では、株主へ払い戻しを行うことで、資金が減少しましたが

無償減資では下記の2通りの方法で資本金を減少させます。

無償減資は下記の2通りの方法がある。

- 欠損補填に充当する方法

- [その他資本剰余金]へ振り替える方法

欠損補填に充当する方法

「欠損」とは、繰越利益剰余金のマイナスを指します。

つまり、繰越利益剰余金のマイナスを補填させることで、

資本金を減少させます。

(仕訳)

| 資本金 | 1億 | / | 繰越利益剰余金 | 1億 |

- 資本金を1億円減少

- 繰越利益剰余金を1億円増加

[その他資本剰余金]へ振り替える方法

その他資本剰余金へ振り替えることで資本金を減少させます。

(仕訳)

| 資本金 | 1億 | / | その他資本剰余金 | 1億 |

- 資本金を1億円減少

- その他資本剰余金を1億円増加

減資の手続き方法

減資は、会社法によって手続き方法が定められています。

主な手続き方法の流れは下記になります。

【減資の手続き】

- 株主総会で特別決議を行う

- 債権者の保護手続を行う

- 減資の効力が発生する

- 法務局へ登記申請する

株主総会で特別決議を行う

減資を行う場合は、株主総会の特別決議が必要となります。

会社法447条より、以下の決議が必要となります。

- 減少する資本金等の額

- 減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

- 資本金の額の減少が効力を生ずる日

※会社法447条

減資は株主への影響が大きいため、このように株主総会の特別決議が必要とされています。

債権者の保護手続を行う

減資を行う場合は債権者保護手続きする必要があります。

株式会社が資本金又は準備金(以下この条において「資本金等」という。)の額を減少する場合(減少する準備金の額の全部を資本金とする場合を除く。)には、当該株式会社の債権者は、当該株式会社に対し、資本金等の額の減少について異議を述べることができる。

会社法 第449条 債権者の異議

主に下記のような流れで手続きを行います。

- 官報での公告

- 債権者へ個別催告

- 1ヶ月以上の異議申出期間の設定

前項の規定にかかわらず、株式会社が同項の規定による公告を、官報のほか、第939条第1項の規定による定款の定めに従い、同項第2号又は第3号に掲げる公告方法によりするときは、前項の規定による各別の催告は、することを要しない。

会社法第449条3項

[官報での公告]と[債権者へ個別催告]を行い

債権者が異議を申し立てることが出来る期間として

1ヶ月以上の期間が必要とされています。

この期間内に異議をなければ、その債権者は減資に承諾したとみなされます。

債権者の保護手続きには1ヶ月以上の期間が必要となるため注意しましょう。

減資の効力が発生する

株主総会の特別決議により定められた日から減資の効力が発生します。

その日までに債権者保護手続が終了していない場合は、債権者保護手続が終了した時に効力が発生します。

法務局へ変更登記申請する

減資の効力が発生した日から「2週間以内」に管轄する法務局へ変更登記申請を行います。

変更登記申請に必要な書類は下記になります。

- 株主総会議事録

- 株主リスト

- 一定の欠損の額が存在したことを証する書面

- 公告をしたことを証する書面

- 各債権者へ個別の催告をしたことを証する書面

減資にかかる費用

減資にかかる費用は主に下記になります。

- 官報公告費用:約15万円

※直近の決算公告をしている場合:約5万円 - 変更登記にかかる登録免許税:約3万円

※司法書士へ依頼する場合は別途報酬料が発生します。

減資かかる費用は全体で20-30万くらいと見積もっておくといいでしょう。

減資のメリット・デメリット

減資を行う上でのメリット・デメリットは下記になります。

有償減資の場合

会社の利益がマイナスの場合、株主に配当金を支払うことが出来ません。

しかし減資により剰余金(その他資本剰余金)を作り、そこから株主に配当を行うことができます。

株主と良好な関係を築くため、減資による配当を行うことが有償減資のメリットとなります。

有償減資の場合、資本金の減少と供に資産も減少します。

資金が足りないことで将来的な投資が出来なくなったり、

金融機関から融資を受ける際の審査が厳しくなる可能性があります。

無償減資の場合

日本の税制度では資本金の額によって納める税金の額が変わっていきます。

資本金の額が少ない企業の方が税務面で優遇措置が受けやすくなります。

そのため、資本金を減らすことで、節税になるのが大きなメリットとなります。

また欠損(利益剰余金のマイナス)の補填をすることで経営状態の改善ができることもメリットの1つとなります。

デメリットとしては、会社の信用力が低下するリスクがあるということです。

会社の信用力は、売上や利益だけではなく、資本金の額も見られます。

資本金が大きい程、信用力は高く見られるため、減資することで信用力が低下するリスクがあります。

減資による節税対策

資本金を1億円以下に減資することでより大きな節税メリットが得られます。

税法上、資本金が1億円以下の場合、中小企業(中小法人)に分類されます。

主なメリットは下記になります。

軽減税率の適用

法人税の税率は23.2%です。

しかし中小企業の場合、800万円以下の所得に対しては軽減税率(19%)が適用されます。

- 中小企業の場合の法人税率

- 800万円以下の所得→19%

- 800万円超えの所得→23.2%

また2025年3月31日までに開始する事業年度に関しては、

軽減税率が15%とさらに低くなります。

この「2025年3月31日まで」というのは延長される可能性があります。

接待交際費の特例

下記のどちらか選択できる

- 年800万円を超える金額が損金不算入となる

- [接待飲食費]の50%を超える金額が損金不算入となる

中小企業は800万円までの交際費等を全額損金算入することができます。

もしくは接待飲食費の50%を損金算入することもできます。

両方は利用できないので注意しましょう。

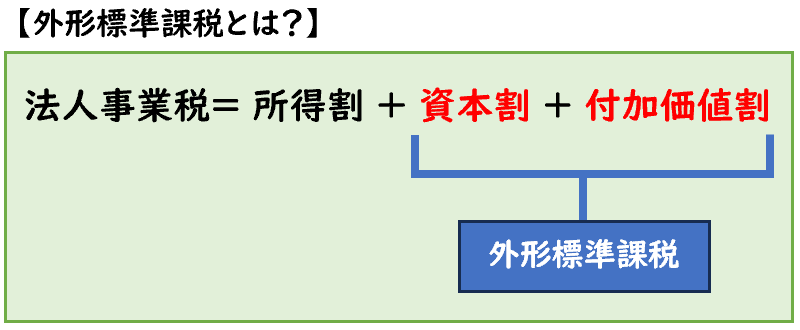

外形標準課税が対象外となる

外形標準課税とは簡単に言うと

資本金の額が1億円を超える法人に対してかかる税金になります。

外形標準課税は法人事業税の中に含まれた税金です。

法人事業税は「所得割」「資本割」「付加価値割」で構成されてますが

この中の「資本割」と「付加価値割」が外形標準課税となります。

法人事業税= 所得割 + 資本割 + 付加価値割

減資することで資本金が1億円以下になれば

この「資本割」と「付加価値割」が免除されるのがメリットです。

2024年度に税制改正があり

外形標準課税の適用要件が変更となりました。

↓詳細は下記をご覧ください。

少額減価償却資産の特例

一定の要件を満たす中小企業の場合

「少額減価償却資産の特例」を利用することができます。

↓少額減価償却資産の特例の詳細は下記をご覧ください。

まとめ

今回は【減資】について解説しました。

要点をまとめると下記になります。

- 減資とは、資本金を減少させる手続きのこと。

- 減資には下記の2種類ある。

- 有償減資→資本金を減少させる減資

- 無償減資→資本金を減少させない減資

【減資の手続き】

- 株主総会で特別決議を行う

- 債権者の保護手続を行う

- 減資の効力が発生する

- 法務局へ登記申請する

コメント