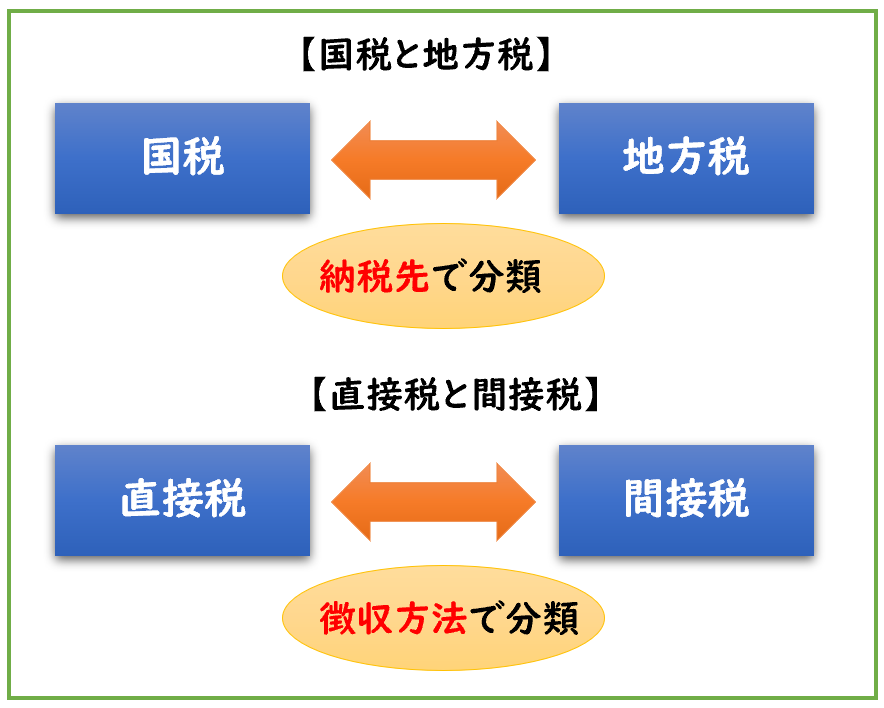

今回は【国税・地方税・直接税・間接税の違い】について解説します。

4つの税金の区分

税金は主に下記のように分類されます。

- 「国税」と「地方税」

- 「直接税」と「間接税」

「国税」と「地方税」は納付先

「直接税」と「間接税」は徴収方法

によって分類します。

「国税」と「地方税」

税金は納税先によって下記のように分類されます。

- 国税

- 地方税

この2つの違いは下記の通りになります。

- 国税

→納税先が国 - 地方税

→納税先が地方自治体(都道府県民・市区町村)

国税と地方税の具体例

「直接税」と「間接税」

税金は徴収方法によって下記のように分類されます。

- 直接税

- 間接税

この2つの違いは下記の通りになります。

- 直接税

→納税者から直接税金を徴収すること。

納税者と担税者が同じである税金のこと - 間接税

→納税者から間接的に税金を徴収すること。

納税者と担税者が異なる税金のこと

納税者からの徴収方法によって直接税と間接税で区分されます。

直接税の具体例

直接税は、納税者から直接税金を徴収することです。

例えば、所得税は直接税になります。

所得税は個人の所得に応じて、税金を支払います。

所得税は「納税者」も「担税者」も同じです。

直接税金を支払うため、所得税は直接税になります。

他にも下記の税金が直接税になります。

間接税の具体例

直接税は、納税者から間接的に税金を徴収することです。

例えば、消費税は間接税になります。

私達がお店などで買い物をする際に消費税を支払います。

しかし、納税者は私たち消費者ではく、そのお店になります。

税金を負担しているのは消費者ですが

消費税の申告や納税を行うのはお店です。

- 納税者(税金を納める人)

→お店 - 担税者(税金を負担する人)

→消費者

つまり消費税は間接的に納付しているため、間接税になります。

直接税は「垂直的公平」、間接税は「水平的公平」

- 直接税は「垂直的公平」

- 間接税は「水平的公平」

と言われています。

直接税の「垂直的公平」とは?

所得税は所得に応じて税率が変わる累進課税制度になります。

収入が多い人にはより多く税金を納めてもらうのが公平であるという考え方になります。

これは格差社会を少しでも減らすために取り入れられています。

間接税は「水平的公平」とは?

消費税は所得に関係なく、消費の内容によって税額が決定します。

収入が多い人と少ない人でも、同じ金額の商品を購入した場合は支払う消費税は同じです。

所得に関係なく、同じ税金を納めるのが公平であるという考え方になります。

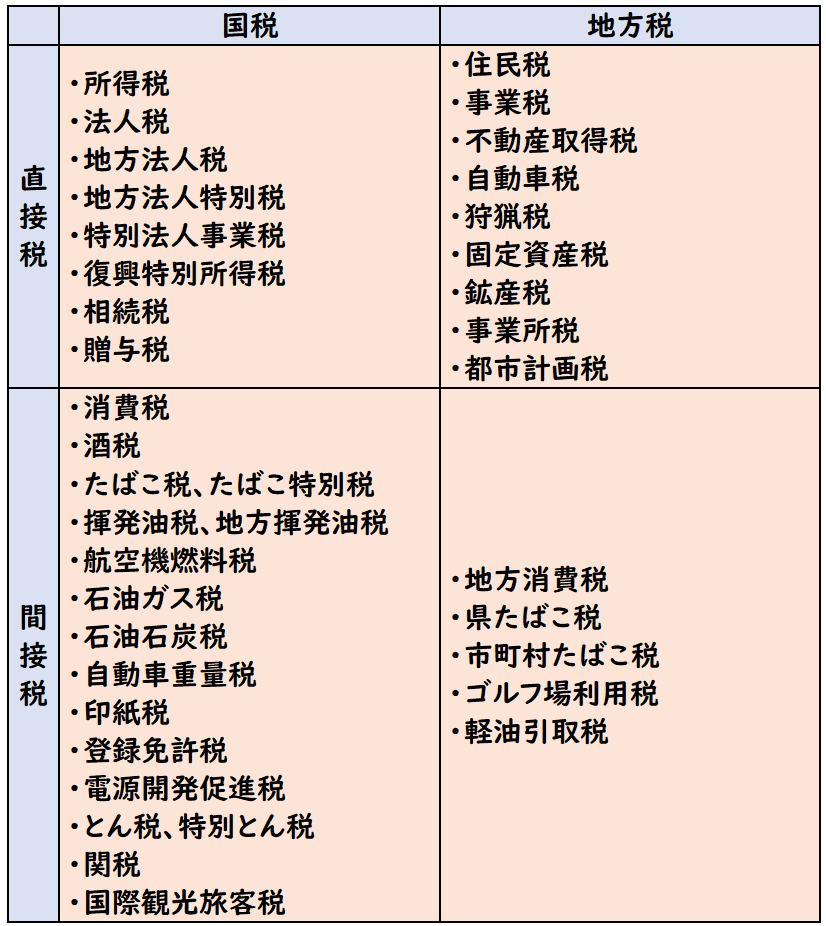

国税・地方税・直接税・間接税の一覧

①国税・直接税

【国税・直接税の一覧】

②国税・間接税

【国税・間接税の一覧】

- 消費税

→商品の販売・サービスの提供などによってかかる税金 - 酒税

→酒類に対してかかる税金 - たばこ税、たばこ特別税

→たばごに対してかかる税金 - 揮発油税、地方揮発油税

→自動車のガソリンなど揮発油にかかる税金 - 航空機燃料税

→航空機の燃料にかかる税金 - 石油ガス税

→石油ガスにかかる税金 - 石油石炭税

→原油、石油製品、石炭なにかかる税金 - 自動車重量税

→自動車や軽自動車にかかる税金 - 印紙税

→契約書・受取書などの特定の文書にかかる税金 - 登録免許税

→不動産や会社の登記にかかる税金 - 電源開発促進税

→電力会社が販売する電気にかかる税金 - とん税、特別とん税

→外国貿易船の港への入港にかかる税金 - 関税

→輸入品にかかる税金 - 国際観光旅客税

→日本からの出国にかかる税金

③地方税・直接税

【地方税・直接税の一覧】

④地方税・間接税

【地方税・間接税の一覧】

- 地方消費税

- 県たばこ税、市町村たばこ税

- ゴルフ場利用税

- 軽油引取税

まとめ

今回は【国税・地方税・直接税・間接税】について解説しました。

要点をまとめると下記になります。

<国税と地方税>

- 国税

→納税先が国 - 地方税

→納税先が地方自治体(都道府県民・市区町村)

<直接税と間接税>

- 直接税

→納税者から直接税金を徴収すること。

納税者と担税者が同じである税金のこと - 間接税

→納税者から間接的に税金を徴収すること。

納税者と担税者が異なる税金のこと

※「納税者」は税金を納める人、「担税者」は税金を負担する人

コメント