簿記の勉強をしていると

- 帳票

- 帳簿

- 伝票

という名前を聞きます。名前も似ており、

この違いがわかりにくいと感じる方もいるのではないでしょうか?

今回は「帳票」「帳簿」「伝票」の3つの違いについて解説します。

「帳票」とは?

「帳票(ちょうひょう)」は「帳簿」「伝票」の総称です。

つまり、「帳票」の中に「帳簿」「伝票」があるということです。

- 「帳簿」の「帳」

- 「伝票」の「票」

この2つを合わせて「帳票」といいます

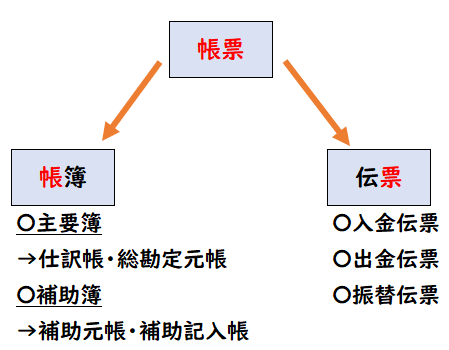

図解で表すと下記のようになります。

では「帳簿」「伝票」とはなんでしょうか。

次にその違いについて解説します。

「伝票」とは?

「伝票(でんぴょう)」は1つ1つの仕訳のことです。

伝票は下記の3種類があります

- 入金伝票

- 出金伝票

- 振替伝票

これら3つを用いた伝票を「3伝票制」と呼びます

1.入金伝票

「入金伝票」は現金を受け取ったときの伝票です。

| 現金 | 100 | / | 売掛金 | 100 |

| 現金 | 200 | / | 売上 | 200 |

上記のような仕訳が「入金伝票」になります。

2.出金伝票

「出金伝票」は現金を支払ったときの伝票です。

| 買掛金 | 150 | / | 現金 | 150 |

| 仕入 | 220 | / | 現金 | 220 |

上記のような仕訳が「出金伝票」になります。

3.振替伝票

「振替伝票」は現金以外の取引の伝票です。

| 仕入 | 100 | / | 買掛金 | 100 |

| 売掛金 | 150 | / | 売上 | 150 |

| 未収収益 | 50 | / | 受取利息 | 50 |

上記のような仕訳が「振替伝票」になります。

また上記の「3伝票制」に「売上伝票」「仕入伝票」を追加した

「5伝票制」もありますが、採用しているケースが少なく

日商簿記の試験範囲からは除外されました。

「帳簿」とは?

「帳簿」は上記の各伝票をまとめたものになります。

「帳簿」もいくつか種類があり大きく下記2つに分かれます。

- 主要簿

- 補助簿

主要簿とは?

「主要簿」は「仕訳帳」と「総勘定元帳」の総称です。

例えば「売上」の勘定科目の取引を見たい時は

総勘定元帳の「売上」を見れば、売上のみの取引を一覧で確認することができます。

補助簿とは?

補助簿は、さらに

「補助元帳」「補助記入帳」に分かれます。

補助元帳

「補助元帳」は特定の勘定科目の内訳を明らかにするために記録する帳簿です

- 商品有高帳

→商品ごとに分類した帳簿 - 売掛金元帳

→売掛金を得意先ごとに分類した帳簿 - 買掛金元帳

→買掛金を仕入先ごとに分類した帳簿

補助記入帳

「補助記入帳」は特定取引についての明細を記録する帳簿です。

- 現金出納帳

→現金の入出金の取引明細をまとめたもの - 仕入帳

→仕入の取引明細をまとめたもの - 売上帳

→売上の取引明細をまとめたもの

まとめ

今回は「帳票」「帳簿」「伝票」の違いについて解説しました。

要点をまとめると下記になります。

「帳簿」「伝票」の総称が「帳票」です。

◆伝票の種類

→入金伝票・出金伝票・振替伝票の3伝票制

◆帳簿の種類

→大きく「主要簿」と「補助簿」で区別される。

〇主要簿

→「総勘定元帳」「仕訳帳」

〇補助簿

→補助元帳(商品有高帳・売掛金元帳・買掛金元帳)

→補助記入帳(現金出納帳・仕入帳・売上帳)

「〇〇伝票」という名称は伝票

「〇〇帳」という名称は帳簿

これを合わせて「帳票」と覚えておきましょう。

コメント