今回は企業会計原則の【損益計算書原則】について解説します。

企業会計原則とは?

「企業会計原則」とは企業が会計業務を行う上での基本的なルールとなります。

3つの企業会計原則

企業会計原則は下記3つから構成されています。

今回は【損益計算書原則】について解説します。

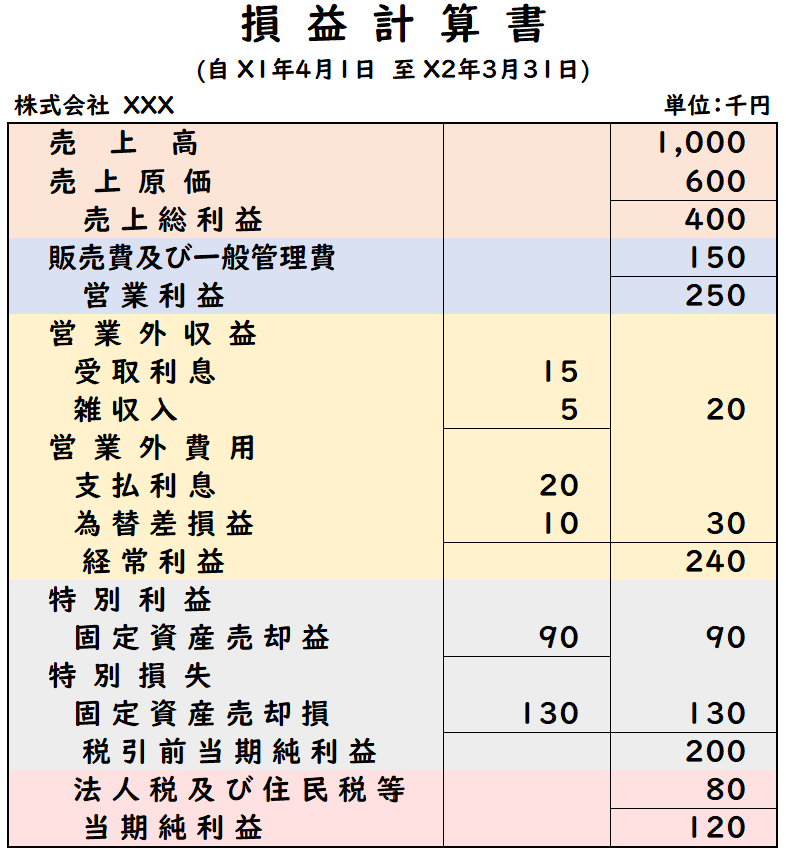

損益計算書とは?

「損益計算書」とは一定の期間での企業の経営成績を示すものです。

簡単に言うと会社の利益を表すものです。

利益とは?

損益計算書で扱われる要素は

【収益】【費用】の2つです。

利益とは、収益から費用を差し引いた金額です。

利益=収益-費用

損益計算書の本質

損益計算書の本質として下記のようになります。

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

企業会計原則「損益計算書原則」より

[損益計算書の本質]は下記のような原則で構成されています。

【損益計算書の本質】

- A:発生主義の原則

- B:総額主義の原則

- C:費用収益対応の原則

これらの原則について下記で解説していきます。

A:発生主義の原則

【発生主義の原則】

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。

「発生主義の原則」は現金の支払い時ではなく、

取引が発生した時に計上することを意味します。

翌期の費用・収益は、前払費用(資産)・前受収益(負債)で計上し当期に損益としては計上しません。

↓[発生主義]については下記で詳しく解説しております。

↓[前受収益などの経過勘定]については下記で詳しく解説しております。

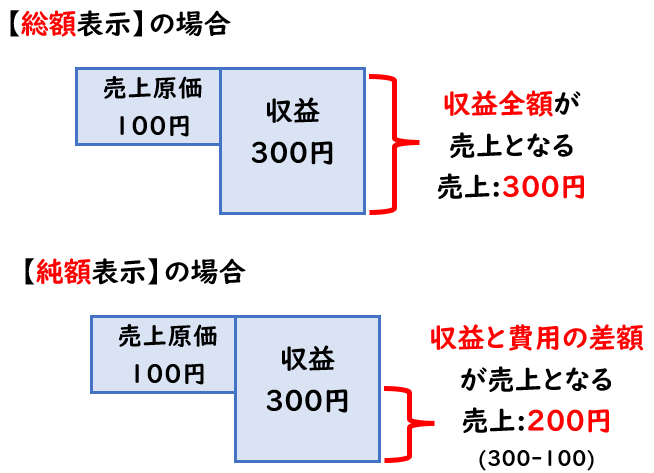

B:総額主義の原則

【総額主義の原則】

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

「総額主義の原則」は費用および収益を相殺せずに総額で表示するという意味になります。

また、相殺して表示することを「純額」といいます。

- 「総額」は収益と費用をそれぞれ表示すること

- 「純額」は収益から費用を相殺して表示すること

↓[総額と純額]については下記で詳しく解説しております。

C:費用収益対応の原則

【費用収益対応の原則 】

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

「費用収益対応の原則」は収益に対応する費用は同じ時期に計上するという意味です。

費用収益対応の原則は

商品の「売上」と「売上原価」の関係が代表例になります。

商品を仕入れた場合、「仕入(費用)」として計上しますが

期末時点で売れ残った商品は「商品(資産)」へ振り替えます。

これは売上(収益)として計上していない期末商品は費用として計上してはならないということです。

販売していない商品は費用として計上せず、販売時に費用として計上します。

↓[売上原価の算出]については下記で詳しく解説しております。

また費用収益対応の原則は

「個別的対応」と「期間的対応」の2つがあります。

個別的対応

個別的対応は、収益と費用が明確な対応関係にあるものをいいます。

先程述べた商品の「売上」と「売上原価」の関係が個別的対応に該当します。

例えば、100個仕入れた商品のうち、30個が売れ残ったなど

収益と費用の関係が明確で個別で対応できるため、「個別的対応」と呼ばれています。

期間的対応

期間的対応は、収益と費用が明確な対応関係にないものをいいます。

「売上高」と「販売費及び一般管理費」の関係が期間的対応に該当します。

例えば事務所の家賃は、費用として計上しますが

どの売上と対応しているか明確にわかるものではありません。

そのため、このような費用は対応する期間で計上するようにします。

前受収益や前払費用などの経過勘定は、期間的対応に該当します。

損益計算書の区分

損益計算書には下記の「5つの利益」に分類されます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

ニ 損益計算書には、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならない。

A 営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益を記載して、営業利益を計算する。二つ以上の営業を目的とする企業にあっては、その費用及び収益を主要な営業別に区分して記載する。

B 経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割引料、有価証券売却損益その他営業活動以外の原因から生ずる損益であって特別損益に属しないものを記載し、経常利益を計算する。

C 純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、固定産売却損益等の特別損益を記載し、当期純利益を計算する。

D 純損益計算の結果を受けて、前期繰越利益等を記載し、当期未処分利益を計算する。

企業会計原則「損益計算書原則」より

まとめ

今回は企業会計原則の【損益計算書原則】について解説しました。

要点をまとめると下記になります。

企業会計原則は下記3つから構成されている。

【企業会計原則】

損益計算書の本質は下記のような原則で構成されています。

【損益計算書の本質】

- A:発生主義の原則

- B:総額主義の原則

- C:費用収益対応の原則

コメント