経理の仕事をしていると「外形標準課税」という言葉を耳にすることがあります。

聞いたことはあるけど、詳しくは知らないという方に向けて

今回は【外形標準課税】について解説します。

外形標準課税とは?簡単に言うと

外形標準課税とは簡単に言うと

資本金の額が1億円を超える法人に対してかかる税金になります。

資本金の額が1億以下の企業にはかからない税金になります。

外形標準課税の改正

上記は改正前の2023年度以前の外形標準課税の適用要件になります。

2024年度に税制改正があり

外形標準課税の適用要件が変更となりました。

詳細は下記をご覧ください。

外形標準課税はいつから導入されたのか?

外形標準課税は地方税の改正により

平成16年4月1日以後に開始する事業年度から適用されるようになりました。

外形標準課税はいつから導入されたのか?

→平成16年4月1日

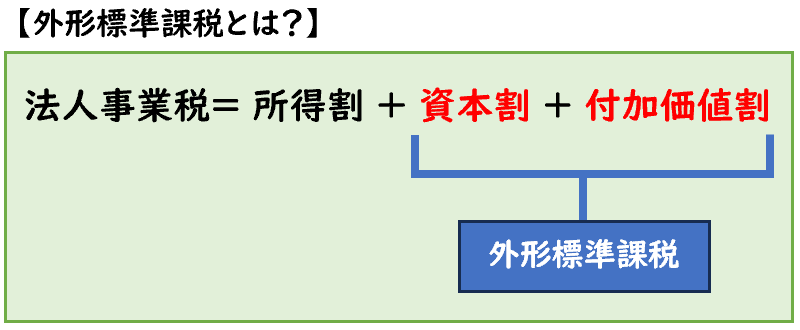

外形標準課税と法人事業税

外形標準課税と法人事業税の関係について述べます。

「法人事業税」は、課税所得に対して、地方自治体(都道府県)によって課される地方税です。

主に下記のように構成されています。

法人事業税= 所得割 + 資本割 + 付加価値割

この中の「資本割」と「付加価値割」が外形標準課税となります。

<資本金が1億円以下の法人>

→「所得割」のみ

<資本金が1億円超えの法人>

※外形標準課税の適用会社

→「所得割」「資本割」「付加価値割」

法人事業税を徴収する目的

法人事業税は、

法人が事業を行うにあたり、利用している道路や街灯、消防、警察などの公共サービスや公共施設について、その経費の一部を法人も負担するという目的で徴収される税金になります。

公共サービスは個人だけではなく、法人も利用することがあるため、法人にも税金を負担してもらいます。

外形標準課税が導入された4つの目的

法人事業税に外形標準課税が導入された目的は下記4つになります。

- 税負担の公平性の確保

- 応益課税としての税の性格の明確化

- 地方分権を支える基幹税の安定化

- 経済の活性化、経済構造改革の促進

税負担の公平性の確保

これは赤字の法人にも税金を徴収するのが目的になります。

法人事業税の「所得割」は所得に税率を掛けるため、赤字の法人では税金が発生しません。

しかし、赤字企業も地方団体が提供するサービスを受けている以上、

税金を支払ってもらうのが公平という考えのもと

外形標準課税(資本割・付加価値割)が導入されました。

「資本割」は資本金に税率を掛けるため、赤字企業も税金が発生します。

応益課税としての税の性格の明確化

応益課税とは

行政が納税者に行政サービスを施しているので、事業活動の規模に応じて税金を支払うという考えになります。

所得割は会社の利益に応じて税金が反映されますが、

事業活動の規模については適切に反映されていません。

そのため、事業活動の規模に応じて税金を徴収するのが税の性格として明確ということで

外形標準課税(資本割・付加価値割)が導入されました。

法人事業税では「利益が出ている会社」よりも「事業規模が大きい会社」の方が重要視されます。

地方分権を支える基幹税の安定化

地方の行政サービスは、安定的にサービスを受けられることが重要です。

「所得割」は所得を課税標準とするため

景気変動の影響を受けやすく、税収が不安定となります。

これにより行政サービスが不安定になることがないようにするため

外形標準課税が導入されました。

景気が悪い時でも行政サービスを安定的に受けられるようにするという考えになります。

経済の活性化、経済構造改革の促進

利益が出ている企業にだけ税金を徴収するのではなく、

全体的に広く薄く税負担を分担する仕組みに改革していくことで

税負担を相対的に緩和し、利益を上げている企業はより事業活動を促進し

経済の活性化させるため外形標準課税が導入されました。

景気が悪くても行政サービスは安定的に行う必要があるため、事業規模が大きい企業からも税金を徴収するという考えです。

↓法人事業税や法人税等については下記で詳しく解説しております。

「資本割」と「付加価値割」

資本割

資本割は、資本金の額に税率を掛けて算出します。

資本割=資本金等の額×税率

※外形標準課税の適用会社のみ

付加価値割

付加価値割とは、収益配分額に単年度損益を加算したものです。

付加価値割は下記のように算出します。

付加価値割=(報酬給与+支払利子+支払家賃+当期損益)×税率

※外形標準課税の適用会社のみ

資本金は少ない方が得なのか?

資本割は、資本金の額に税率を掛けて算出します。

資本割=資本金等の額×税率

※外形標準課税の適用会社のみ

そのため資本金が大きければ大きいほど税金が増えるということです。

地域によって異なりますが

資本割の税率は約0.5%です。

- 資本金が2億であれば、資本割は100万円

- 資本金が5億であれば、資本割は250万円

となります。

資本割による税金は、それなりに大きい金額になります。

税金だけの話であれば、資本金は少ない方が得です。

資本金が1億以下であれば外形標準課税の対象外となり、支払う税金が大幅に減少します。

そのため、節税対策として企業が「減資」を実施することもあります。

↓減資については下記で詳しく解説しております。

まとめ

今回は【外形標準課税】について解説しました。

要点をまとめると下記になります。

- 外形標準課税は簡単に説明すると資本金の額が1億円を超える法人に対してかかる税税

- 法人事業税は「所得割」「資本割」「付加価値割」で構成されている。

- この中の「資本割」と「付加価値割」が外形標準課税である。

- 外形標準課税の対象となると、赤字企業も税金が発生する。

- そのため節税対策として減資を実施する企業もいる。