2024年度(令和6年度)の税制改正により外形標準課税の取り扱いが変更となりました。

今回は【外形標準課税の改正】について解説します。

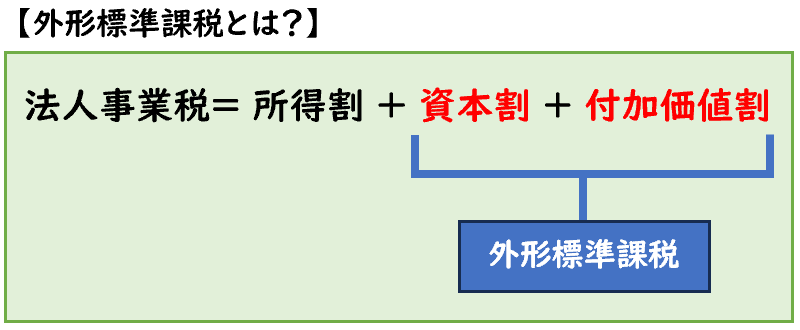

外形標準課税とは?

外形標準課税とは簡単に言うと

資本金の額が1億円を超える法人に対してかかる税金になります。

今回の改正で、資本金が1億円以下でも外形標準課税の対象となるケースが発生します。

外形標準課税と法人事業税

外形標準課税と法人事業税の関係について述べます。

「法人事業税」は、課税所得に対して、地方自治体(都道府県)によって課される地方税です。

主に下記のように構成されています。

法人事業税= 所得割 + 資本割 + 付加価値割

この中の「資本割」と「付加価値割」が外形標準課税となります。

<資本金が1億円以下の法人>

→「所得割」のみ

<資本金が1億円超えの法人>

※外形標準課税の適用会社

→「所得割」「資本割」「付加価値割」

外形標準課税の改正内容

2024年度(令和6年度)の外形標準課税の税制改正による

内容は主に

「大企業の減資」や「100%子法人」等への対応として、下記の見直しが決定しました。

2024年度(令和6年度)の外形標準課税の税制改正

- 大企業の減資への対応

- 100%子法人等への対応

今回の改正により外形標準課税の対象となるケースが発生します。

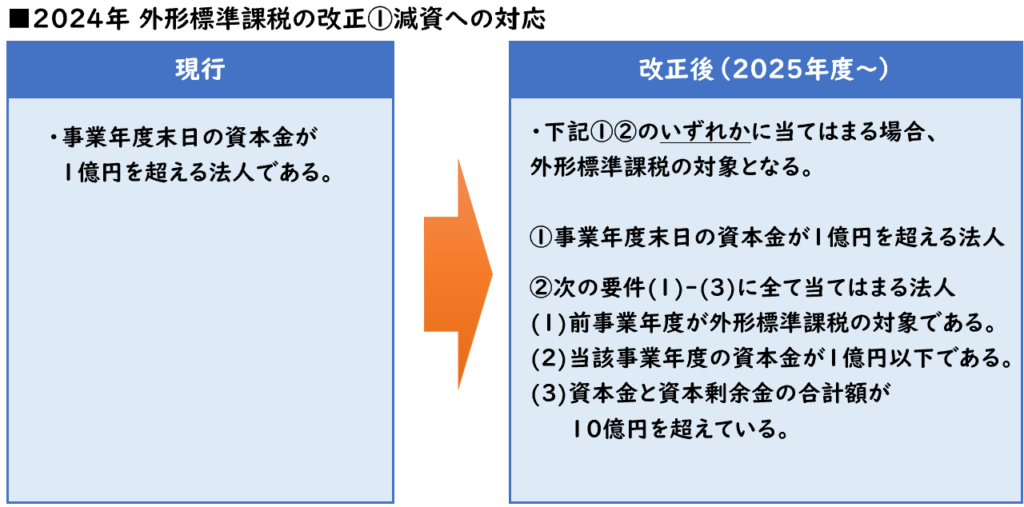

大企業の減資への対応

【現行】

- 事業年度末日の資本金が1億円を超える法人

【改正後】

下記①②のいずれかに当てはまる場合、外形標準課税の対象となる。

- ①事業年度末日の資本金が1億円を超える法人

- ②次の要件(1)-(3)に全て当てはまる法人

- (1)前事業年度が外形標準課税の対象である

- (2)当該事業年度の資本金が1億円以下である

- (3)資本金と資本剰余金の合計額が10億円を超えている

現行基準である資本金1億円超はそのまま維持し、

追加で②の要件に当てはまる法人は外形標準課税の対象となります。

適用時期

適用時期は2025年(令和7年)4月1日に施行し、同日以後に開始する事業年度から適用する。

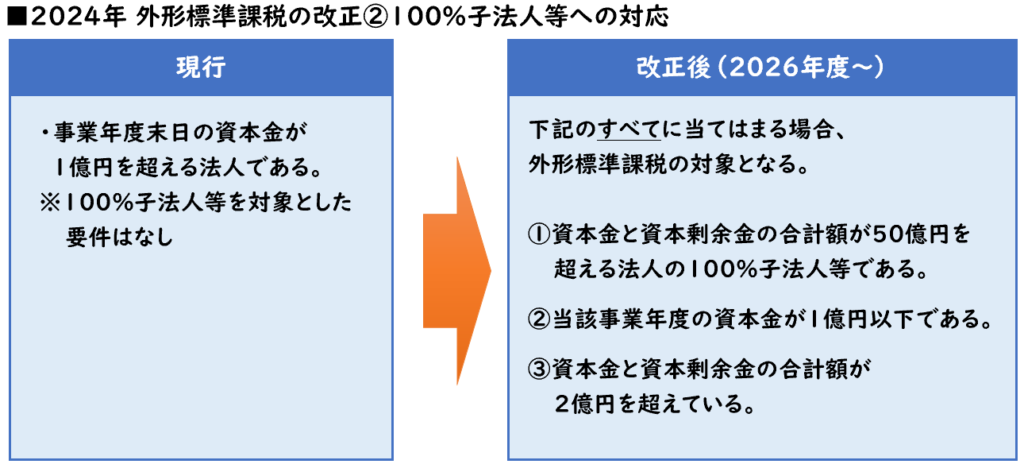

100%子法人等への対応

【現行】

- 事業年度末日の資本金が1億円を超える法人

※100%子法人等を対象とした要件はなし

【改正後】

下記のすべてに当てはまる場合、外形標準課税の対象となる。

- ①資本金と資本剰余金の合計額が50億円を超える法人または相互会社・外国相互会社の100%子法人等である。

- ②当該事業年度の資本金が1億円以下である。

- ③資本金と資本剰余金の合計額が2億円を超えている。

適用時期

適用時期は2026年(令和8年)4月1日に施行し、同日以後に開始する事業年度から適用する。

100%子会社等に対する緩和措置

今回の改正により、改正後に外形標準課税の対象となる100%子法人等については

一時的な緩和措置が行われます。

外形標準課税の対象となったことで、

従来の課税方式で計算した税額を超えることとなる額のうち、

次の額を、法人事業税額から控除する措置が講じられる。

- 令和8年4月1日~令和9年3月31日までの間に開始する事業年度

⇒ 超える額の2/3を軽減 - 令和9年4月1日~令和10年3月31日までの間に開始する事業年度

⇒ 超える額の1/3を軽減

今回の改正のより対象となってしまう法人に向けての緩和措置になります。

外形標準課税の改正の背景

外形標準課税は2004年度(平成16年度)に導入されました。

しかし、資本金1億円以下への減資が要因で、

外形標準課税の対象法人数は導入時に比べて約3分の2まで減少しました。

今回の改正の背景は「大企業やその100%子会社による減資」を防ぐためであり

外形標準課税の対象を「中小企業」や「スタートアップ」にまで広げるという施策ではありません。

あくまで対象としているのは「大企業」と「その企業の100%子会社」になります。

税効果会計の影響

税効果会計に係る会計基準の適用指針の第44項では

繰延税金資産及び繰延税金負債の額は、決算日において国会で成立している税法に規定されている方法に基づき、将来の会計期間における減額税金又は増額税金の見積額を計算することとされています。

繰延税金資産及び繰延税金負債の額は、決算日において税法に規定されている方法に基づき第8項に定める将来の会計期間における減額税金又は増額税金の見積額を計算する。

税効果会計適用指針第44項

今回の改正により、外形標準課税の対象となる法人は

改正の施行日以後に開始する事業年度の法人事業税(所得割)の適用税率が変更なり、

法定実効税率に影響します。

法定実効税率とは?

法定実効税率は下記のように計算して求めます。

まとめ

今回は【外形標準課税の改正】について解説しました。

要点をまとめると下記になります。

- 外形標準課税の主な改正内容は

「大企業の減資」や「100%子法人」の2つである。 - 適用時期はについては下記のとおりである。

- 大企業の減資

- 2025年(令和7年)4月1日

- 100%子法人

- 2026年(令和8年)4月1日