今回は【附属明細書】について解説します。

附属明細書とは?

附属明細書とは、企業の財務状況や経営成績を示す

決算書類の補足説明として作成する資料になります。

附属明細書は下記の2種類があります。

附属明細書は下記の2種類があります。

- 「事業報告」による附属明細書

- 「計算書類」による附属明細書

「事業報告」による附属明細書

「事業報告」とは会社法で定められた

会社の事業内容や状況を示した書類で

定時株主総会で提出される書類の1つとなります。

旧商法では「営業報告書」と呼ばれてました。

附属明細書は下記の2種類があります。

- 「事業報告」による附属明細書←★

- 「計算書類」による附属明細書

「事業報告による附属明細書」は事業報告に関わる補足資料になります。

「事業報告」の記載事項

「事業報告」の記載事項は下記になります。

【事業報告の記載事項】

- 株式会社の現況に関する事項

- 主要な事業内容

- 主要な営業所、工場並びに使用人の状況

- 主要な借入先、借入額

- 事業の経過及び成果

- 資金調達・設備投資についての状況(重要なものに限る。)

- 直前三事業年度の財産及び損益の状況

- 重要な親会社及び子会社の状況

- 対処すべき課題

- 会社役員に関する事項

- 役員の氏名、地位及び担当

- 当該事業年度に係る会社役員の報酬等

- 役員の辞任又は解任に関する事項

- 株式に関する事項

- 新株予約権等に関する事項

など

「事業報告による附属明細書」の記載事項

「事業報告による附属明細書」の記載事項は下記になります。

【事業報告による附属明細書の記載事項】

- 役員について重要な兼職状況の明細

- 親会社等との間の取引に関する事項

など

役員について重要な兼職状況の明細

会社役員が、他の法人等の業務執行取締役、執行役、業務を執行する

など重要な兼職に該当する場合、兼職の状況を記載する必要があります。

※会社法施行規則第128条第2項より

親会社等との間の取引に関する事項

親会社等との間の取引のうち、

関連当事者取引注記(会社計算規則第112条第 1 項)を要するものについては

以下の記載を行う。

- 当該取引をするに当たり当該株式会社の利益を害さないように留意した事項

- 当該取引が当該株式会社の利益を害さないかどうかについての当該株式会社の取締役(または取締役会)の判断及びその理由

- 社外取締役を置く株式会社において、ロの取締役の判断が社外取締役の意見と異なる場合には、その意見

※会社法施行規則第128条第2項・第108条第5号より

「事業報告による附属明細書」では役員の兼職状況や親会社との取引などの記載が求められます。

「計算書類」による附属明細書

「計算書類」とは会社法で定められた

定時株主総会で提出される書類の1つとなります。

貸借対照表(B/S)と損益計算書(P/L)などの決算書のことを指します。

「計算書類」は会社の財務状況や営業成績を示した書類で

「計算書類による附属明細書」は計算書類に関わる補足資料になります。

附属明細書は下記の2種類があります。

- 「事業報告」による附属明細書

- 「計算書類」による附属明細書←★

「計算書類」の記載事項

「計算書類」の記載事項は下記になります。

【計算書類の記載事項】

「計算書類による附属明細書」の記載事項

「計算書類による附属明細書」の記載事項は下記になります。

【計算書類による附属明細書の記載事項】

- 有価証券明細表

- 固定資産等明細表

- 社債明細表

- 借入金等明細表

- 引当金等明細表

- 販売費及び一般管理費の明細

- その他の重要な事項

など

主に資産や負債の内訳や増減を示したものとなります。

有価証券明細表

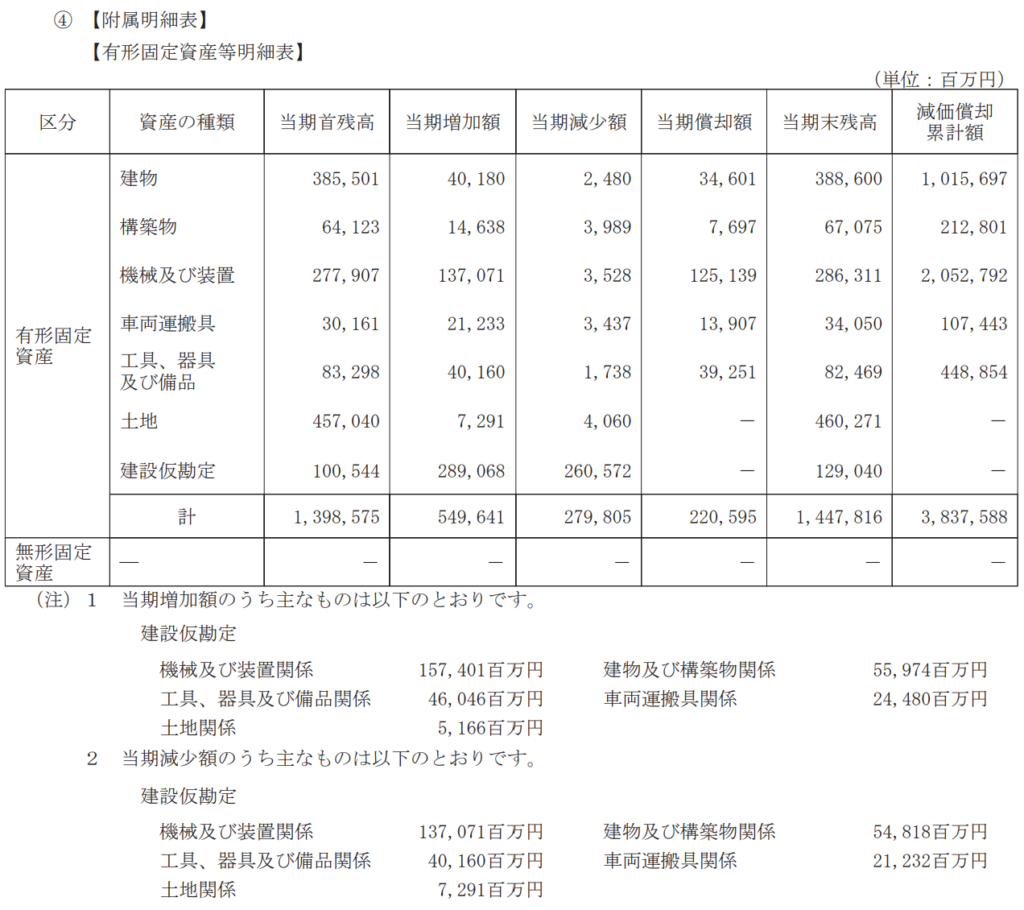

固定資産等明細表

↓記載例/クリックすると拡大されます。

引用:トヨタ自動車株式会社 2022年3月期 有価証券報告書

社債明細表

会社が発行した社債について

銘柄ごとに発行総額、当期首の残高、当期の増減額、当期末の残高

を記載します。

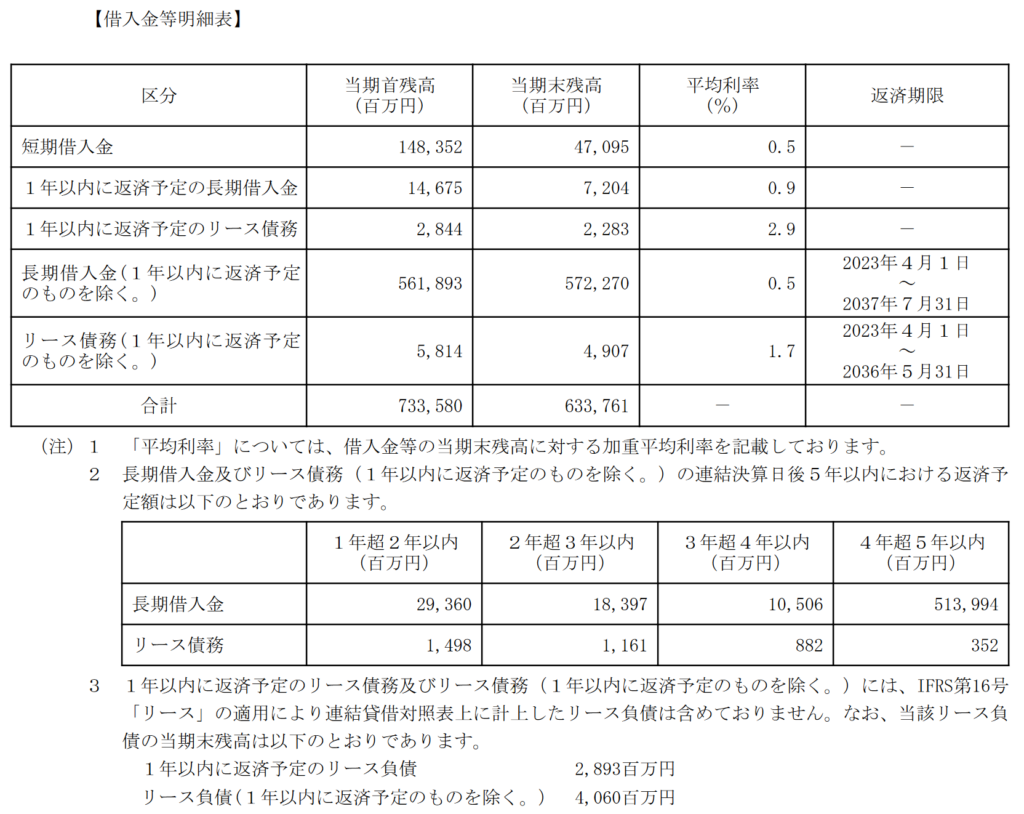

借入金等明細表

↓記載例/クリックすると拡大されます。

引当金等明細表

↓記載例/クリックすると拡大されます。

引用:トヨタ自動車株式会社 2022年3月期 有価証券報告書

引当金は「賞与引当金」や「貸倒引当金」などがあります。

販売費及び一般管理費の明細

販売費及び一般管理費の内訳を記載します。

計算書類として作成する損益計算書(P/L)では

「販売費及び一般管理費」の合計額を記載します。

この内訳についてこの附属明細書に記載します。

【販売費及び一般管理費の勘定科目】

- 広告宣伝費

- 荷造運賃

- 給与手当

- 旅費交通費

- 地代家賃

- 通信費

など

その他の重要な事項

上記の内容以外にも

貸借対照表、損益計算書、株主資本等変動計算書などの

内容を補足する重要な事項がある場合、記載します。

まとめ

今回は【附属明細書】について解説しました。

要点をまとめると下記になります。

- 附属明細書とは「事業報告」や「計算書類」の補足資料である。

- 附属明細書は下記の2種類で区別される。

- 「事業報告」による附属明細書

- 「計算書類」による附属明細書

{kind=link}

コメント