今回はリース会計の基礎について解説します。

リース取引は下記の3つに分類されます。

【リース取引の種類】

- 所有権移転ファイナンス・リース取引(日商簿記1級)

- 所有権移転外ファイナンス・リース取引(例外処理のみ日商簿記2級)

- オペレーティング・リース取引(日商簿記2級)

リース会計は日商簿記1級の試験範囲ですが

2017年度より一部簿記2級の試験範囲として改定されました。

※原則処理である利息法は簿記1級の試験範囲となります。

- リース取引とは何か?

- 所有権移転ファイナンス・リース取引の要件

- 所有権移転外ファイナンス・リース取引の要件

- オペレーティング・リース取引の要件

- リース取引の判定フロー

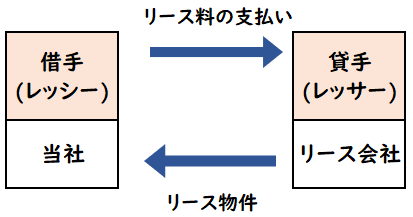

リース取引とは?

「リース取引」とは、建物や備品など、特定の物件の所有者である貸手が、当該物件の借手に対して合意された期間(リース期間)にわたって、これを使用収益する権利を与え、借手は合意した使用料を貸手に支払う取引のことです。

資産の貸手をレッサー

資産の借手をレッシー

対象となる資産をリース物件

リース取引は大きく2つに分類されます。

- ファイナンス・リース取引

- オペレーティング・リース取引

ファイナンス・リース取引とは?

「ファイナンス・リース取引」とは

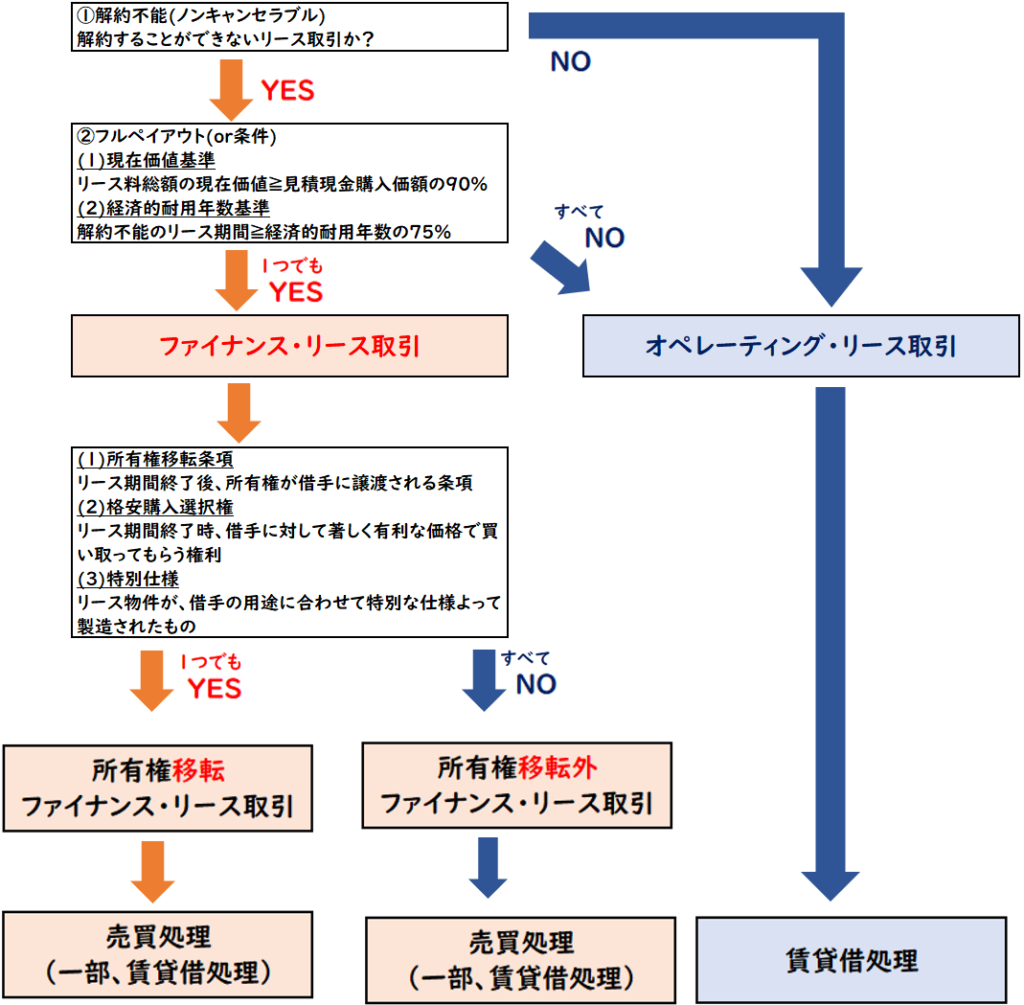

- 解約不能(ノンキャンセラブル)

- フルペイアウト

上記の2つの要件をいずれも満たす取引をいいます。

【ファイナンス・リース取引の要件】(and条件)

①解約不能(ノンキャンセラブル)

解約することができないリース取引

②フルペイアウト(or条件)

- (1)現在価値基準

リース料総額の現在価値≧見積現金購入価額の90% - (2)経済的耐用年数基準

解約不能のリース期間≧経済的耐用年数の75%

※フルペイアウトは(1)(2)いずれか満たした場合

リース取引と聞くと、レンタルや賃貸借取引のイメージありますが

「ファイナンス・リース取引」は賃貸借取引ではなく、売買取引です。

リースという名前がありますが、実質購入に近いです。

【ファイナンス・リースとは?】

「ファイナンス」とは資金調達や金融という意味で

「ファイナンス・リース」はお金を借りて固定資産を購入するイメージです。

リース料の支払いは借金(リース債務)の返済になります

基本は売買処理ですが、例外として賃貸借処理する場合もあります。

売買取引の場合、資産計上し

賃貸借取引の場合、費用計上します。

<売買取引と賃貸借取引>

【売買取引】

→固定資産を購入する

→資産で計上(オンバランス)

【賃貸借取引】

→固定資産を借りる

→費用で計上(オフバランス)

B/S(balance sheet)にオンするため

資産計上は「オンバランス」

費用計上は「オフバランス」

といいます。

ファイナンス・リース取引は下記のような仕訳になります。

| リース資産 (資産) | / | リース債務 (負債) |

またファイナンス・リース取引は

- 所有権移転ファイナンス・リース取引

- 所有権移転外ファイナンス・リース取引

さらに上記2種類に分類されます。

所有権移転ファイナンス・リース取引とは?

所有権移転ファイナンス・リース取引は、リース期間終了後、所有権が借手に移転することです。

下記のいずれか要件を満たす場合

「所有権移転ファイナンス・リース取引」になります。

【有権移転ファイナンス・リース取引の要件】(or条件)

- (1)所有権移転条項

リース期間終了後、所有権が借手に譲渡される条項 - (2)格安購入選択権

リース期間の終了時、借手に対して著しく有利な価格で買い取ってもらう権利 - (3)特別仕様

リース物件が、借手の用途に合わせて特別な仕様よって製造されたもの

(1)(2)に関しては所有権が借手に移転することです。

(3)に関しては借手に合わせて製造されたもののため、リース期間終了後に貸手に資産が返却されても再び第三者へリースしたり売却したりすることが出来ません。そのため実質、借手の所有権に近いため移転リースになります。

所有権移転外ファイナンス・リース取引とは?

所有権移転外ファイナンス・リース取引は、

上記の要件に1つも満たない場合になります。

リース期間終了後、所有権が移転されないため

「所有権移転外ファイナンス・リース取引」となります。

オペレーティング・リース取引とは?

「オペレーティング・リース取引」とは通常の賃貸借取引です。

下記のファイナンス・リース取引の要件①②にどちらかでも満たない場合は

オペレーティング・リース取引になります。

【ファイナンス・リース取引の要件】(and条件)

①解約不能(ノンキャンセラブル)

解約することができないリース取引

②フルペイアウト(or条件)

- (1)現在価値基準

リース料総額の現在価値≧見積現金購入価額の90% - (2)経済的耐用年数基準

解約不能のリース期間≧経済的耐用年数の75%

※フルペイアウトは(1)(2)いずれか満たした場合

仕訳は下記のようになります。

| 支払リース料 (費用) | / | 未払費用 (負債) |

オペレーティング・リースは賃貸借処理のためレンタルと同じイメージです

リース取引の判定フロー

リース取引の判定フローを図解でまとめると下記のようになります。

まとめ

今回はリース会計の中の基礎であるリース取引の種類や要件について解説しました。

リースと聞くとレンタルのイメージをされる方も思いますが

レンタルは「オペレーティング・リース取引」になります。

「ファイナンス・リース取引」はリースという名前がありますが、実質購入に近いため売買処理となります。

名前に惑わされやすいですが

- ファイナンス・リース取引

→お金を借りて資産を購入し、借金の返済する。 - オペレーティング・リース取引

→資産を借りて、賃借料を支払う

と覚えておくとよいでしょう。

コメント