今回はリース会計で使用する

[リース資産]と[リース債務]のB/S上の表示区分について解説します

リース資産の表示区分

リース資産は固定資産の中の有形固定資産に分類されます

備品など有形固定資産のリースであればリース資産も

「有形固定資産」になります。

しかし、ソフトウェアなど無形固定資産のリースであればリース資産も

「無形固定資産」になります。

リース債務の表示区分

リース債務は下記のように

流動負債または固定負債

に分類されます。

- 決算日から1年以内に返済するもの

→流動負債 - 決算日から1年超えてから返済するもの

→固定負債

【リース債務の表示区分】

決算日から1年以内に返済するもの→流動負債

決算日から1年超えてから返済するもの→固定負債

リース資産は有形固定資産ですが

リース債務は返済月によって流動負債か固定負債か異なります

例題

次に例題に沿ってリース債務の表示区分について解説します。

X1年4月1日に当社は次の条件でB社と機械のリース契約を締結した。

下記の(1)(2)(3)の問いを答えなさい。計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

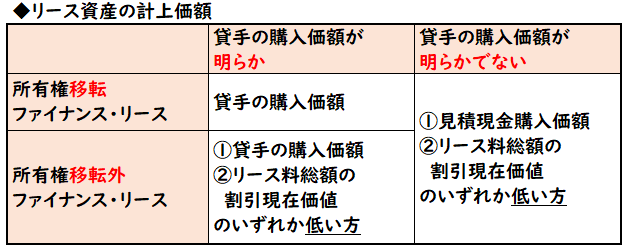

- 所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が277,510円

- 貸手の計算利率は4%である。

(1)X1年4月1日リース取引開始時の仕訳を示しなさい。

(2)X2年3月31日リース料を現金で支払った時の仕訳を示しなさい。

(3)X2年3月31日時点のB/S上のリース債務の残高を流動と固定に分けて答えなさい

(1)リース取引開始時

| リース資産 | 277,510 | / | リース債務 | 277,510 |

所有権移転で[貸手の購入価額]277,510円と判明しているため

リース開始時のリース資産・負債の金額は277,510円になります。

(2)リース料の支払い

| 支払利息 | 11,100 | / | 現金 | 100,000 |

| リース債務 | 88,900 | / |

①支払利息の算出:リース債務に利率4%を掛けます。

リース債務277,510×4%=11,100(支払利息)

②リース債務の返済:支払リース料から支払利息を差し引きます。

支払リース料100,000-11,100=88,900(リース債務の返済)

(3)リース債務の表示区分

(解答)

- リース債務(流動):92,456円

- リース債務(固定):96,154円

(1)(2)によりリース債務の残高は下記のようになります。

リース債務:277,510-88,900=188,610円

これを流動・固定に区分する必要があります。

翌期末のX3年3月31日のリース債務の返済額が1年以内の返済額となるため、流動負債となります。

(2)と同じようにX3年3月のリース債務の返済額を算出します。

①支払利息の算出:リース債務に利率4%を掛けます。

リース債務188,610×4%=7,544(支払利息)

②翌期のリース債務の返済:支払リース料から支払利息を差し引きます。

支払リース料100,000-7,544=92,456←これが流動負債

つまり、全体の188,610円から流動負債92,456円差し引いた金額が固定負債になります。

188,610-92,456=96,154←これが固定負債

リース債務の流動・固定で区分すうには

翌期(1年以内)の返済額を算出する必要があります。

まとめ

今回はリース資産・リース債務の表示区分について解説しました。

リース債務の場合は返済が1年以内か1年超えかによって

流動・固定を区分する必要があるので注意しましょう。

コメント