ファイナンス・リース「利息法」の仕訳処理について下記で解説しました。

今回は[期中取得]・[利払日と決算日が異なる場合]の仕訳方法について解説します。

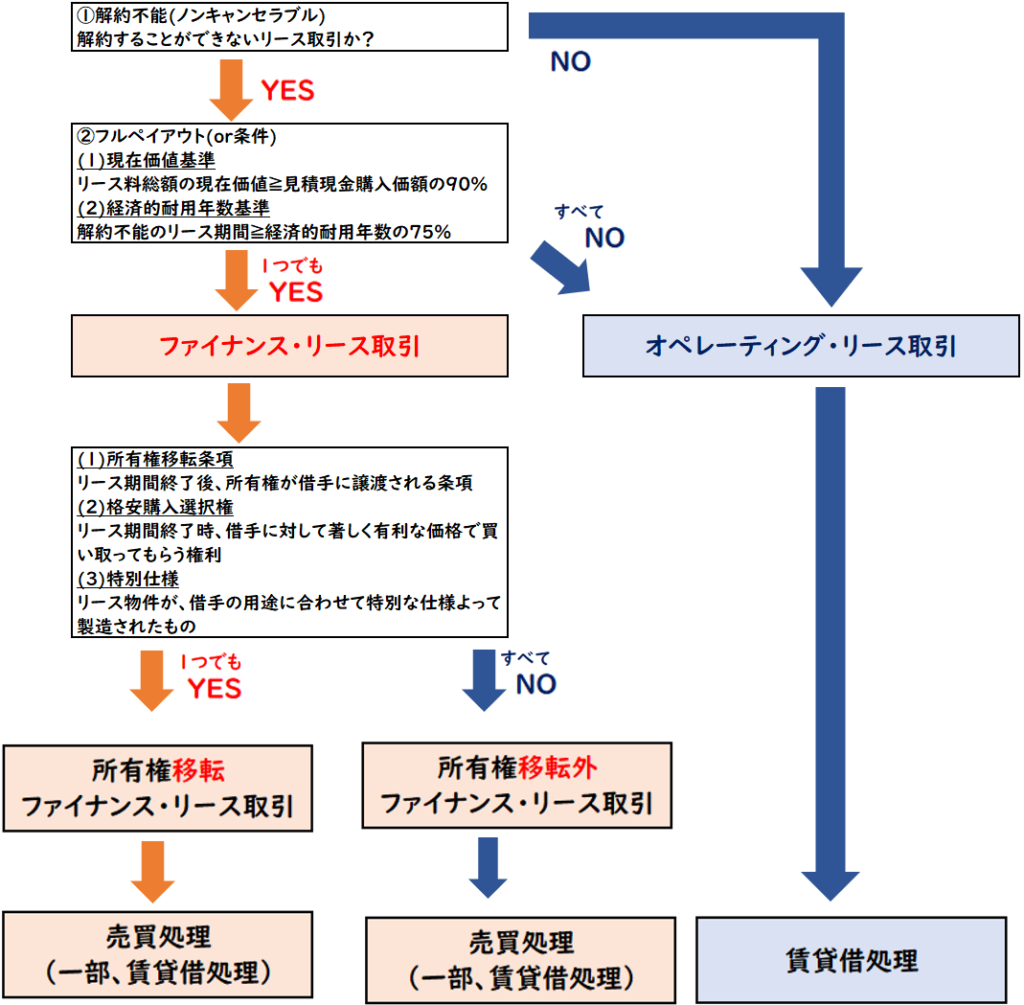

ファイナンス・リースの要件

ファイナンス・リースの要件は下記の判定フローによって区分されます。

期中取得・利払日と決算日が異なる場合の仕訳方法

利払日と決算月が異なる場合は

経過勘定である[未払利息(負債)]または[前払利息(資産)]の計上が必要となります。

<利息の後払いと前払い>

利息を後払いしてる場合

→決算時に「未払利息」の計上が必要

利息を前払いしてる場合

→決算時に「前払利息」の計上が必要

利払日と決算月が同じ場合は、未払利息・前払利息の計上は不要となります。

利息が後払いの場合

利息を後払いしている場合の仕訳方法を解説します。

当期分の未支払いの利息は未払利息(または未払費用)で計上します。

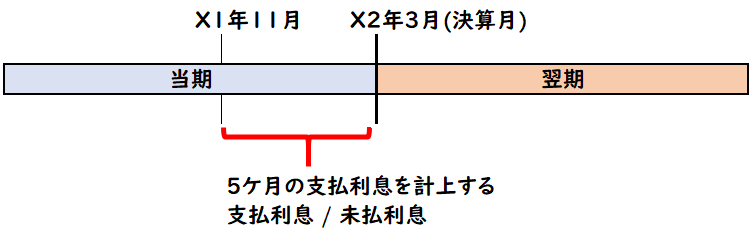

X1年11月1日に当社は次の条件でB社と機械のリース契約を締結した。

(1)リース取引開始時とX2年3月決算時の(2)未払利息(3)減価償却費の仕訳を示しなさい。

計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年10月31日支払い(後払い)

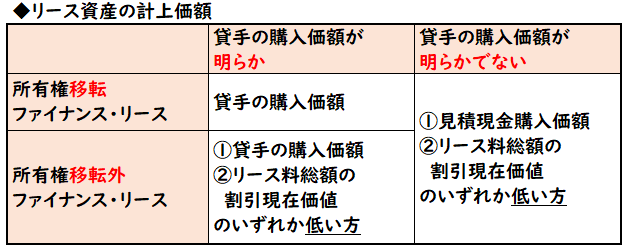

- 所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が277,510円

- 貸手の計算利率は4%である。

- リース物件の耐用年数は5年で残存価額は0である。

(1)リース取引開始時

| リース資産 | 277,510 | / | リース債務 | 277,510 |

所有権移転リースで、貸手の購入価額が判明しているので

リース資産(およびリース債務)は277,510円で計上します。

(2)決算時:未払利息

| 支払利息 | 4,625 | / | 未払利息 | 4,625 |

当期分の利息:

当期分のX1年11月1日からX2年3月31日の5ヶ月分の利息を計上します。

277,510×4%×5ヶ月/12=4,625円

(3)決算時:減価償却

| 減価償却費 | 23,126 | / | 減価償却累計額 | 23,126 |

当期分のX1年11月1日からX2年3月31日の5ヶ月分の減価償却費を計上します。

また所有権移転リースのため、リース期間でなく耐用年数5年で償却します。

277,510÷耐用年数5年×5ヶ月/12=23,126円

期中取得の場合は、減価償却費は月割りになるので注意しましょう。

利息が前払いの場合

利息を前払いしている場合の仕訳方法を解説します。

翌期分の支払い済みの利息は前払利息(または前払費用)で計上します。

X1年11月1日に当社は次の条件でB社と機械のリース契約を締結した。

(1)リース取引開始時とX2年3月決算時の(2)前払利息(3)減価償却費の仕訳を示しなさい。

計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年10月31日支払い(前払い)

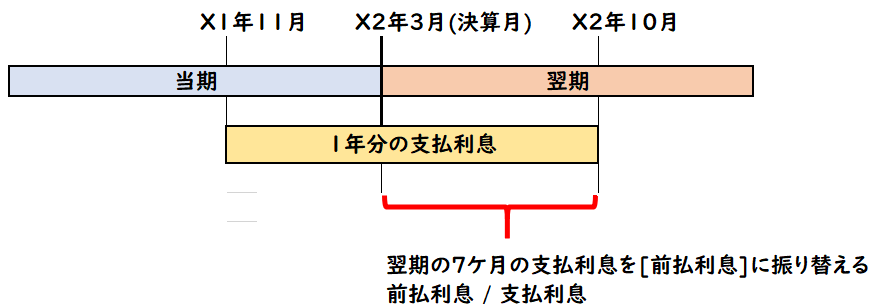

- X1年11月1日に向こう1年分の利息を現金にて支払った。

- 所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が277,510円

- 貸手の計算利率は4%である。

- リース物件の耐用年数は5年で残存価額は0である。

(解説)

(1)リース取引開始時

| リース資産 | 277,510 | / | リース債務 | 277,510 |

| 支払利息 | 11,100 | / | 現金 | 11,100 |

利息は前払いのため1年分の利息を支払います。

リース債務277,510×4%=11,100(1年分の利息)

※リース資産の算出方法は例題1と同じため省略します。

この時点で翌期分の支払利息も計上されてしまっています。

これを(2)で前払利息へ振り替えます。

(2)決算時:前払利息

| 前払利息 | 6,475 | / | 支払利息 | 6,475 |

翌期分の利息:

リース取引時に支払った1年分の支払利息11,100円のうち

翌期分のX2年4月1日からX2年10月31日の7ヶ月分を前払利息に振り替えます。

277,510×4%×7ヶ月/12=6,475円

(3)決算時:減価償却

| 減価償却費 | 23,126 | / | 減価償却累計額 | 23,126 |

※減価償却費の算出方法は例題1と同じため省略します。

まとめ

今回は、期中取得・利払日と決算日が異なる場合のリース取引の利息法の仕訳について解説しました。

利払日と決算日が異なる場合

→決算時に経過勘定である[未払利息]または[前払利息]で計上する

期中取得

→利息や減価償却費は月割りで計上する。

コメント