今回はセール・アンド・リースバック取引の仕訳方法について解説します。

※セールアンドリースバック取引は日商簿記1級の試験範囲になります。

- セール・アンド・リースバック取引とは?

- セール・アンド・リースバック取引のメリット

- セール・アンド・リースバック取引の仕訳方法

セール・アンド・リースバック取引とは?

「セール・アンド・リースバック取引」とは会社の保有している資産を

リース会社に売却(セール)し、同時に

その資産のリースを受ける(リースバック)取引になります。

資産の売却と同時にリースを受けるため、実際の資産に動きはありません。

セール・アンド・リースバック取引のメリット

セール・アンド・リースバックの借手・貸手のそれぞれのメリットは下記のようになります。

【借手側のメリット】

→資産を売却することによって一時的な資金(お金)が手に入ります。

そしてリースバックすることで、その資産をこれまで通り使用し続けることができます。

【貸手(リース会社)のメリット】

→リースの売却によって支払った金額は、

利息を付けて返済してもらいます。

リース会社にとってこの利息は受取利息となり収益となります。

借手側がセール・アンド・リースバックをする目的は資金調達になります。

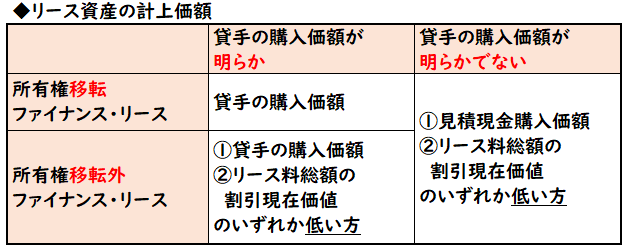

セール・アンド・リースバック取引の仕訳方法

セール・アンド・リースバック取引開始時は

- 売却時の仕訳

- リース取引開始時

の2つの仕訳処理をします。

売却時の発生する売却損益は下記のように計上します。

- 売却損は「長期前払費用(資産)」

- 売却益は「長期前受収益(負債)」

そしてこの「長期前払費用」「長期前受収益」は

残存耐用年数にわたって減価償却費へ振り替えます。

リースバックした資産は基本、リース期間終了後

借手に所有権が移り、使用し続けます。

そのため、リース期間ではなく、残存耐用年数にわたって費用へ振り替えます。

(上記は所有権ファイナンス・リース)

またセール・アンド・リースバックの契約が

所有権移転外であれば、リース期間で減価償却費へ振り替えます。

耐用年数ではなく、残存耐用年数です。

例題

X3年4月1日、当社は下記の条件で機械を売却し、それと同時にその機械のリースを受ける契約を締結した。当該リース契約は所有権移転ファイナンス・リースである。

- 売却した機械の取得日はX1年4月1日である。

- 売却額は277,510円で現金で受け取った。

- 売却した機械(取得原価400,000円減価償却累計額160,000円)は耐用年数5年で定額法で償却している。

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

- 貸手の計算利率は4%である。

次の(1)(2)(3)の仕訳の示しなさい。

(1)X3年4月1日リース取引開始時

(2)X3年3月31日リース料支払い時

(3)X3年3月31日決算時の減価償却

(1)リース取引開始時

| ① | 現金 | 277,510 | / | 機械 | 400,000 |

| 減価償却累計額 | 160,000 | / | 長期前受収益 | 37,510 | |

| ② | リース資産 | 277,510 | / | リース債務 | 277,510 |

①売却時(セール)

売却益37,510円は長期前受収益で計上します。

②リース時(リースバック)

貸手の購入価額は売却額の277,510円のため、277,510円でリース資産を計上します。

(2)リース料支払い時

| ① | 支払利息 | 11,100 | / | 現金 | 100,000 |

| ② | リース債務 | 88,900 | / |

①支払利息の算出:リース債務に利率4%を掛けます。

リース債務277,510×4%=11,100(支払利息)

②リース債務の返済:支払リース料から支払利息を差し引きます。

支払リース料100,000-11,100=88,900(リース債務の返済)

(3)減価償却

| ① | 減価償却費 | 92,503 | / | 減価償却累計額 | 92,503 |

| ② | 長期前受収益 | 12,503 | / | 減価償却費 | 12,503 |

耐用年数は5年だが、取得日X1年4月のため、リース取引開始時では2年が経過しています。

そのため5-2=3年の残存耐用年数で

[①リース資産の減価償却]と[②長期前受収益の減価償却]を計上します。

①リース資産の減価償却:

リース資産277,510÷3年=92,503

②長期前受収益の減価償却:

長期前受収益37,510÷3年=12,503

耐用年数(5年)ではなく残存耐用年数(5-2=3年)で減価償却します。

まとめ

今回はセール・アンド・リースバック取引について解説しました。

要点をまとめると下記のようになります。

- 「セール・アンド・リースバック取引」はリース会社に売却(セール)し、同時にその資産のリースを受ける(リースバック)取引

- 売却時の売却損益は「長期前払費用」「長期前受収益」で計上する

- [貸手の購入額]が借手の売却額となるため、リース取引時のリース資産の計上額は売却額で計上する

- 「長期前払費用」「長期前受収益」は残存耐用年数で減価償却する

※耐用年数ではなく、残存耐用年数になるので注意

コメント