今回は下記5つの棚卸資産(在庫)の評価方法と

それぞれのメリット・デメリットについて解説します。

- 先入先出法(日商簿記3級)

- 移動平均法(日商簿記3級)

- 総平均法(日商簿記2級)

- 個別法(日商簿記1級)

- 最終仕入原価法(税法上のみ)

- 商品の払い出しとは?

- 5つの評価方法とメリット・デメリット

- 税務:棚卸資産の評価方法の届出書

先入先出法・移動平均法・総平均法

の詳しい計算方法は下記をご参照ください

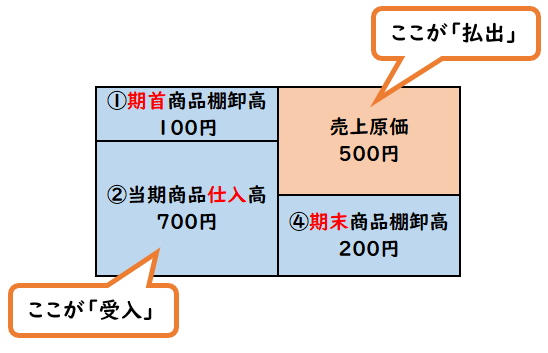

商品の払い出しとは?

商品の払い出しとは、仕入れた商品を販売することをいいます。

上記の図の右上の【売上原価】に当たる部分が払い出しになります。

また左下の②仕入は「受入」とも呼びます。

この払出単価が変動することで期末商品の金額も変動します。

棚卸資産の評価方法5つの種類

5つの種類の棚卸資産(在庫)の評価方法について解説します。

先入先出法(日商簿記3級)

「先入先出法」は名前の通り、先に受け入れた商品から払い出す方法です。

【先入先出法】

◆メリット

先に仕入れたものを先に販売しているため

実際の物の流れと一致していることが多い

◆デメリット

入出庫が多い商品だと管理が煩雑となる

入出庫とは[入庫(つまり受入)]と[出庫(つまり払出)のことです。

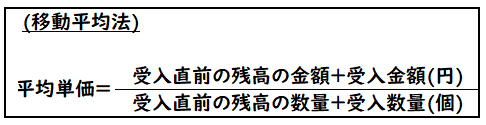

移動平均法(日商簿記3級)

「移動平均法」は商品の受け入れのつど、平均単価を計算してその平均単価を払出単価とする方法です。

【移動平均法】

◆メリット

売上と同時に払出単価を確定できるため、売上原価の金額をつねに把握することができる

◆デメリット

つど平均単価を計算する必要があるため、手間がかかる。

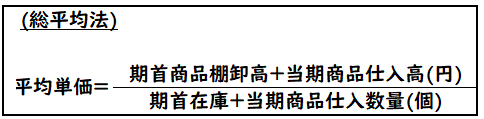

総平均法(日商簿記2級)

「総平均法」は一定期間における、平均単価を計算してその平均単価を払出単価とする方法です。

※一定の期間とは1ヶ月・1年などの期間を用いる

【総平均法】

◆メリット

計算が簡単である。

◆デメリット

会計期間終了(あるいは月末)まで払出単価が確定しない。

常に売上原価を把握することはできない。

先入先出法・移動平均法・総平均法

の詳しい計算方法は下記をご参照ください

個別法(日商簿記1級)

「個別法」は1つ1つの商品の取得原価がわかるように個別で管理し、払い出した時にそれぞれの取得原価を払出単価とする方法です。

【個別法】

◆メリット

実際の物の流れと完全に一致する。

1番正確性が高い方法である。

◆デメリット

1つ1つの商品を管理する必要があるため

管理方法は1番煩雑である。

個別法は個別性が高い不動産・宝石などに用いられます。

最終仕入原価法(税法上のみ)

「最終仕入原価法」は最後に仕入れた商品の単価を[期末商品の単価]とする方法です。

※払出単価ではなく[期末商品の単価]のため注意

この単価に期末商品の数量を掛けて、期首と当期仕入の差額を売上原価とします。

【最終仕入原価法】

◆メリット

計算が簡単である。

税務上届出なしで適用することができる

◆デメリット

単価が大きく変動する商品の場合、正確性に欠ける。

また税法上で認められている方法で、会計基準では認められていない。

最後に仕入れた商品を期末商品の単価とするため処理方法は簡単です。

しかし適用できる企業は限られています。

【税務】棚卸資産の評価方法の届出書

上記のように払出単価の計算する方法は複数あり

どれを選択するかによって棚卸資産(商品)の金額も変わってきます。

棚卸資産(商品)の金額も変わるということは売上原価の金額も変わり、利益も変動します。

つまり、事業年度によってこの評価方法を変えれば利益操作が出来てしまいます。

このような不正を防ぐため、「棚卸資産の評価方法の届出書」を税務署に提出し

一度採用した方法が継続的に同じ評価方法で続けていく必要があります。

(国税庁のホームページより)

もしこの書類を提出しなければ、

最終仕入原価法が適用となります。

他の評価方法で処理する場合は必ず提出する必要があります。

まとめ

要点をまとめると下記になります。

【先入先出法】

先に受け入れた商品から払い出す方法

【移動平均法】

商品の受け入れのつど、平均単価を計算してその平均単価を払出単価とする方法

【総平均法】

一定期間における、平均単価を計算してその平均単価を払出単価とする方法

※一定の期間とは1ヶ月・1年などの期間を用いる

【個別法】

1つ1つの商品の取得原価がわかるように個別で管理し、払い出した時にそれぞれの取得原価を払出単価とする方法である。

【最終仕入原価法】

最後に仕入れた商品の単価を[期末商品の単価]とする方法である。

この単価に期末商品の数量を掛けて、期首と当期仕入の差額を売上原価とする。

コメント