期末商品の評価は下記の2つがあります。

- 棚卸減耗損

- 商品評価損

※どちらも費用となります。

今回は売上原価の算定の中の期末商品の評価について解説します。

- [棚卸減耗損]と[商品評価損]の計上方法

- [棚卸減耗損]と[商品評価損]は費用だが、その逆で収益勘定科目はあるのか?

- ※帳簿数量<実地数量・帳簿価額<正味売却価額の場合の処理

- 商品評価損はなぜ[実地棚卸数量]で掛けるのか?

- [棚卸減耗損]と[商品評価損]の表示区分

売上原価の算定

売上原価は下記のように算定します。

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

| 期首商品 | 仕入 | / | 繰越商品 |

| 期末商品 | 繰越商品 | / | 仕入 |

仕訳は上記のように「仕入/繰越商品 繰越商品/仕入」の仕訳の頭文字とって

「しいくりくりしい」と呼ばれています。

↓売上原価の算定の詳しい解説は下記をご参照ください。

棚卸減耗損の計上

期末決算において商品の「棚卸し」を行います。

「棚卸し」とは、在庫がどれくらい残っているのか数量を調べる作業のことです。

棚卸ししたことで実際の商品の数量が把握できます。

これを実地棚卸数量といいます。

またそれに対して帳簿上の商品の数量を

帳簿棚卸数量といいます。

【実地棚卸数量】

→実際の商品の数量

【帳簿棚卸数量】

→帳簿上の商品数量

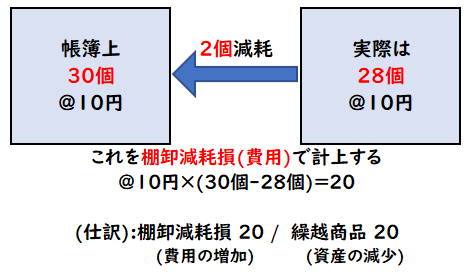

例えば帳簿上の在庫は30個だけど、実際数えてみたら28個だったということがあります。

これは紛失などによるものが原因です。

帳簿上は30個の商品(資産)として計上されていますが、実際は28個であれば

この紛失した2個を帳簿上から減額する必要があります。

これが棚卸減耗損(費用)です。

棚卸減耗損=@原価×(帳簿棚卸数量-実地棚卸数量)

例題

期末決算を迎えた。期首商品棚卸高180円、期末商品棚卸高300円であった。

- 帳簿棚卸高:数量30個、1個当たりの単価@10

- 実地棚卸高:数量28個、1個当たりの単価@10

上記のような場合の決算仕訳を示しなさい。

| 仕入 | 180 | / | 繰越商品 | 180 |

| 繰越商品 | 300 | / | 仕入 | 300 |

| 棚卸減耗損 | 20 | / | 繰越商品 | 20 |

1行目は期首商品、2行目は期末商品の残高の振り替えになります。

「しいくりくりしい」の仕訳です。

こちらの仕訳については下記の記事をご参照ください。

3行目は帳簿上は30個、実際は28個とのことで

2個の資産を減少させる必要があります。

1個あたりの単価が@10のため、下記のような計算式になります。

計算式:原価@10円×(帳簿30個-実地28個)=20円

20円の商品(資産)を貸方で減少させ、

借方は棚卸減耗損(費用)で計上します。

商品評価損の計上

商品の期末時価(正味売却価額)が原価を下回った場合

商品の帳簿価額の減額する必要があります。

正味売却価額とは、資産が売却されることで得られる売却額から処分にかかる費用を差し引いた金額をいいます。

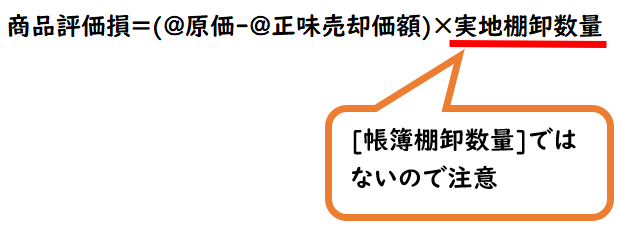

[帳簿価額]と[期末時価(正味売却価額)]の差額に実地棚卸数量を掛けて

[商品評価損(費用)]で計上します。

商品評価損=(@原価-@正味売却価額)×実地棚卸数量

(例題)

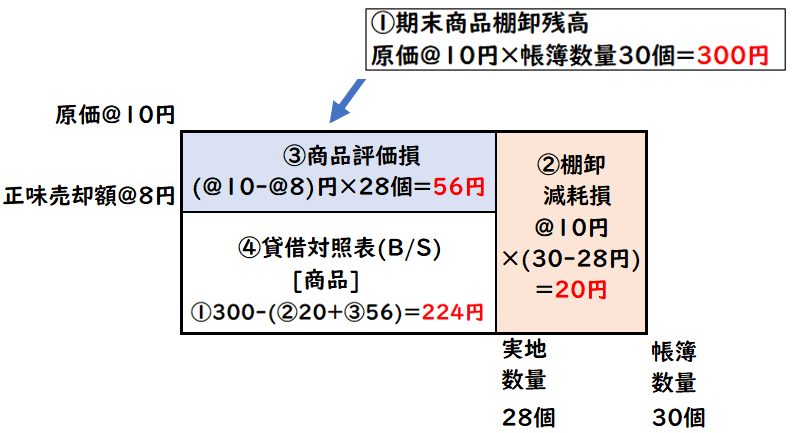

棚卸減耗損と商品評価損どちらも発生した場合の例題になります。

期末決算を迎えた。期首商品棚卸高180円、期末商品棚卸高300円であった。

- 帳簿棚卸高:数量30個、原価@10

- 実地棚卸高:数量28個、正味売却価額@8

上記のような場合の決算仕訳を示しなさい。

| 仕入 | 180 | / | 繰越商品 | 180 |

| 繰越商品 | 300 | / | 仕入 | 300 |

| 棚卸減耗損 | 20 | / | 繰越商品 | 20 |

| 商品評価損 | 56 | / | 繰越商品 | 56 |

※1-2行目は棚卸減耗損の例題と同じのため解説は省略します。

3行目:棚卸減耗損

計算式:原価@10円×(帳簿30個-実地28個)=20円

4行目:商品評価損

計算式:(@原価10-@正味売却価額8)×実地28個=56円

※貸方で商品を減少させ、借方で[棚卸減耗損]と[商品評価損]を計上します。

ボックス図で表した場合

ボックス図にすると上記のようになります。

商品評価損=(@原価-@正味売却価額)×実地棚卸数量

商品評価損は上記の計算式で算出しますが、

これがもし、[商品評価損=(@原価-@正味売却価額)×帳簿棚卸数量]

としてしまうと(@10-@8)×(30-28)個の箇所が二重で費用計上されてしまいます。

そのため、商品評価損は[実地棚卸数量]で掛けることになります。

棚卸減耗損と商品評価損に関する疑問

棚卸減耗損と商品評価損の問題を解く上で下記のような疑問が出てくると思います。

- 棚卸減耗損の逆の勘定科目はあるのか?

- 商品評価損の逆の勘定科目はあるのか?

- 商品評価損はなぜ[実地棚卸数量]で掛けるのか?

棚卸減耗損の逆の勘定科目はあるのか?

棚卸減耗損は費用ですが、これの逆で「棚卸減耗益」

のような収益の勘定科目はあるのか?という疑問になります。

棚卸減耗損は[帳簿棚卸数量(30個)>実地棚卸数量(28個)]

のように帳簿より実際数量の方が少ない場合に計上されます。

では上記の逆で

[帳簿棚卸数量(30個)<実地棚卸数量32個)]

のように帳簿より実際数量の方が多い場合は勘定科目は何になるのでしょうか?

→基本は起こりえないことになります。

というのも帳簿より実際数量の方が多いというのは基本ありえないことです。

こういうことが起きるというのは

単純に仕入の計上漏れの可能性が高いといえます。

例えば、商品30個仕入れた後に

在庫が32個になるということがあるでしょうか?

30個仕入れたあとに2個紛失して、在庫が28個になることはありますが

逆に2個増えるというのはありえませんよね。

この場合、2個仕入計上が漏れていた可能性が高いため

「仕入」の可能性が高いということです。

当然「棚卸減耗益」という勘定科目は存在しません。

帳簿棚卸数量(30個)>実地棚卸数量(28個)

→棚卸減耗損(費用)

帳簿棚卸数量(30個)<実地棚卸数量(32個)

→基本的に起こりえない

あるとすれば「仕入」の可能性が高い

※()内は例になります。

簿記の試験で帳簿数量<実際数量の問題が出題されることはないでしょう。

商品評価損の逆の勘定科目はあるのか?

これは上記の疑問と同じように「商品評価損」の場合はどうなるのか?ということです。

「商品評価益」という勘定科目はあるのでしょうか?

結論からいうと帳簿より時価(正味売却価額)が上回っても、評価替えはしません。

棚卸数量の場合、30個の商品が32個の増えるということは起こりえませんが

商品の評価の場合、帳簿上@10でも、期末決算時に@12へ正味売却価額が上がるということは起こりえることになります。

しかし帳簿より上回ったとしても評価替えしません。

理由は下記の

企業会計基準の[棚卸資産の評価に関する会計基準]でそう決まっているからです。

【通常の販売目的で保有する棚卸資産の評価基準】

7.通常の販売目的(販売するための製造目的を含む。)で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、

期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。

この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理する。

参考:棚卸資産の評価に関する会計基準

上記のように下落した場合は費用(商品評価損)として計上しますが

上回った場合については何も記載されておりません。

また、これは企業会計原則の

「保守主義の原則」によるものになります。

六.保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

これは要するに収益は遅く少なめに、費用は早く多めに処理することをいいます。

つまり商品の価値が下落した場合は費用(商品評価損)として計上するが

上回る場合は、「収益は遅く少なめに」という考えから評価替えをしないという考えに至ります。

では、有価証券はなぜ時価が上がったとき評価替えするのか?

上記の内容でさらに追加で疑問点が出てきます。

商品の時価(正味売却価額)が帳簿より上回ったとき

保守主義の考えから評価替えしないのに

売買目的有価証券では、時価が帳簿より上回ったとき

なぜ評価替えするのか?という疑問です。

保守主義の考えから、これも評価替えしないのでは?と思うでしょう。

商品評価損はなぜ[実地棚卸数量]で掛けるのか?

- 棚卸減耗損=@原価×(帳簿棚卸数量-実地棚卸数量)

- 商品評価損=(@原価-@正味売却価額)×実地棚卸数量

上記の計算式やボックス図のようにして棚卸減耗損と商品評価損は算出されます。

商品評価損を[帳簿数量]で算出すると、棚卸減耗損の部分と重なり

費用が二重計上となるため、[実地数量]で計上します。

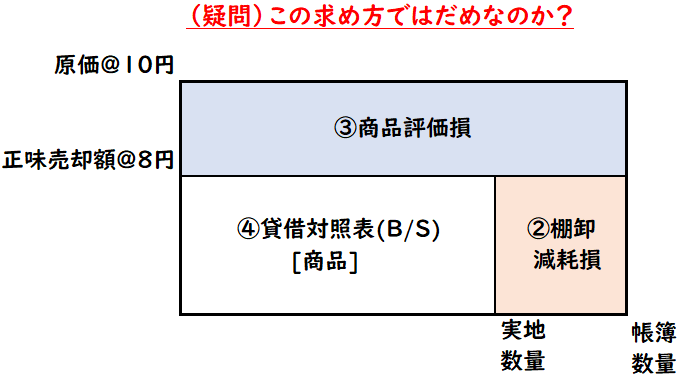

では上記の計算式とボックス図を少し変えて下記のように算出するのは問題ないか?

という疑問です

この求め方ではだめなのか?

- 棚卸減耗損=@正味売却価額×(帳簿棚卸数量-実地棚卸数量)

- 商品評価損=(@原価-@正味売却価額)×帳簿棚卸数量

※赤字は本来の正しい計算式から変更した部分になります。

→結論この求め方は間違いになります。

なぜかというと、

商品評価損は原価と正味売却価額に数量を掛けて計算しますが

帳簿数量にした場合、実際に存在しない商品の数もカウントとしてしまうからです。

1個当たりの商品が@2円下落したとします。

@2円に数量掛けた金額が[商品評価損]となりますが

当然今ある実際の数量に掛けるのが正しいことになります。

帳簿上30個で実際は28個の場合、帳簿上の30個で掛けて商品評価損を計算すると

実際に存在しない架空2個分についても費用として計上することになります。

この2個はそもそも存在しないため、評価損できません。

そのため商品評価損は実地数量で計算します。

存在しない商品を評価することはできませんよね。

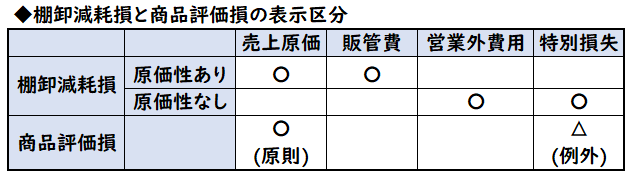

棚卸減耗損と商品評価損の表示区分

棚卸減耗損と商品評価損は費用となりますが

P/L上は下記のようになります

- [棚卸減耗損]は売上原価または販売費および一般管理費

- [商品評価損]は売上原価

棚卸減耗損と商品評価損はどちらも期末商品によるものです。

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

そのため売上原価となります。

しかし棚卸減耗損に関しては

例えば店舗などの小売業では万引きなどで商品の減少が起こり得ます。

万引きによっての紛失による費用は、原価性がないため

[販売費および一般管理費]の計上が認められます。

また災害などで倉庫の商品がなくなったという場合は特別損失での計上が認められます。

図解

まとめると下記のようになります。

商品評価損は臨時的かつ多額の評価損が生じた場合は、例外として特別損失が認められます。

まとめ

今回は売上原価の算定の中の期末商品の評価について解説しました。

要点まとめると下記のようになります。

- 棚卸減耗損=@原価×(帳簿棚卸数量-実地棚卸数量)

- 商品評価損=(@原価-@正味売却価額)×実地棚卸数量

- 正味売却価額が原価を上回った場合は商品評価損の計上はなしとなる。

- 商品評価損は帳簿数量ではなく[実地数量]で計算するので注意。

- [棚卸減耗損]は売上原価または販売費および一般管理費

- ※原価性のない場合は営業外費用、特別損失で計上可能

- [商品評価損]は売上原価

- ※例外処理として特別損失が認められる場合もある。

コメント