今回は【J-SOX】について解説します。

J-SOXとは?

J-SOXとは、日本の金融商品取引法に基づく内部統制報告制度のことです。

上場企業における財務報告の信頼性を確保することを目的としています

- J-SOXとは日本の金融商品取引法に基づく内部統制報告制度のこと

- 上場企業における財務報告の信頼性を確保することを目的としている。

財務報告の信頼性というのは不正会計を防ぎ正しく財務諸表が作成されていることになります。

J-SOXの対象企業

- 対象となるのは金融商品取引所に上場している会社

- 上記の会社の国内外の子会社、関連企業など

がJ-SOXの対象となります。

※全ての会社が対象ではない。

対象となる企業は、有価証券報告書と併せて「内部統制報告書」を提出します。

提出された書類は監査法人や公認会計士が確認を行い「監査証明」を作成し提出します。

全ての企業が対象ではなく上場会社が対象となります。

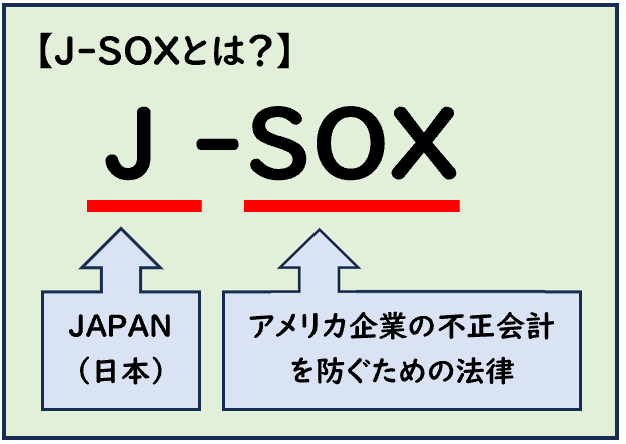

J-SOXは何の略?

- J:

japan(日本)の略 - SOX:

サーベンス・オクスリー法(Sarbanes-Oxley Act)の略

アメリカでは、企業の不正会計を防止する「SOX法」があります。

これの日本版の法規制として定められたものを「J-SOX法」と呼びます。

アメリカのSOX法とは?

SOX法はアメリカ企業の不正会計を防ぐための法律となります。

SOX法は、サーベンス・オクスリー法(Sarbanes-Oxley Act)の略で

法案を提出した議員であるポール・サーベンス(Paul Sarbanes)とマイケル・G・オクスリー(Michael G.Oxley)の名前が由来となります。

経営や会計の監視を行うために

会社とは独立した利害関係のない社外取締役の選任が必要となります。

SOX法は2002年7月に制定されました。

J-SOX法(日本版SOX法)が導入された背景

粉飾決算などの企業の不正会計が相次ぎこれを防止するため

J-SOXは、2000年代初期に企業会計不祥事が相次ぎそれを防ぐため導入されました。

J-SOX法は2008年に制定されました。

SOX法とJ-SOX法の違い

主な違いは下記になります。

- 不備の区分

- 評価方法(トップダウン型のリスク・アプローチ)

- 監査方法(ダイレクトレポーティング)

- ITの重視

不備の区分

- SOX法では内部統制の不備を下記の3段階で区分します。

- 重要な欠陥

- 不備

- 軽微な不備

- 対してJ-SOX法では下記の2段階で区分します。

- 重要な欠陥

- 不備

J-SOXの方が簡素化されており評価にかかる負担を軽減できます。

評価方法(トップダウン型のリスク・アプローチ)

J-SOX法では、トップダウン型のリスク・アプローチを採用しています。

全社的な内部統制の評価を行い、その結果を踏まえて財務報告の虚偽記載に繋がるリスクのある業務プロセスを絞り込んで評価します。

トップダウン型のリスク・アプローチを採用することで

内部統制の評価対象を「財務報告に関するすべての業務」ではなく

財務報告の信頼性の観点から必要な範囲のみにおいて評価することになります。

監査方法(ダイレクトレポーティング)

SOX法ではダイレクトレポーティングが義務付けられています。

しかしJ-SOX法ではこれを採用してません。

代わりに経営者が内部統制を評価し外部監査人がその監査を行う方式を採用しています

- SOX法

- ダイレクトレポーティング有

- J-SOX法

- ダイレクトレポーティング無

ダイレクトレポーティングを導入すると外部監査人に膨大な作業が発生するためJ-SOXでは導入しないかたちになりました。

ITの重視

アメリカのSOX法と異なり、J-SOX法では「ITへの対応」の項目が追加されています。

セキュリティの向上などIT環境への理解と整備が求められます。

J-SOXの三様監査とは?

J-SOX法では下記の3つを併せた「三様監査」の連携を認めています。

- 監査役監査

- 会計監査人監査

- 内部監査

三様監査とはこの3つの監査を合わせた総称です。

監査役監査

- 監査役監査

- 目的:取締役の業務内容、取締役会の決定事項などの監査

- 監査の実施者:企業の監査役

監査役監査の目的は、取締役や取締役会の違法行為を防止し、企業の透明化・不正行為の防止も図り株主の利益を保護します。

また株主の代理となって実施し取締役に対し勧告やアドバイスをします。

会計監査人監査

- 会計監査人監査

- 目的:ステークホルダー・投資家の保護

- 監査の実施者:公認会計士・監査法人

会計監査人監査は、企業の会計情報の適正性を監査します。

企業が誤った財務情報を公開しないよう監査する必要があります。

IPOを目指すであれば、上場申請前の2年分の財務諸表を監査しておかなければなりません。

内部監査

- 監査役監査

- 目的:社内の各部門の調査

- 監査の実施者:企業内の社員

内部監査とは企業の経営目標を達成するために、社内の各部門に対し調査・分析・アドバイスを実施する監査です。

企業の規程・マニュアルにより業務が適切に遂行しているかをチェックします。

三様監査を採用することで、監査を実施する範囲の重複を防ぎ、効率的に監査を遂行することができます。

J-SOXの3点セットとは?

内部統制の構築・運用について下記の2つによって分類されます。

- 全社的な内部統制

- 業務プロセスに係る内部統制

「全社的な内部統制」では全体的にチェックリストによる評価を行い

「業務プロセスに係る内部統制」では下記の3点セットを作成し業務を可視化することで評価できる状態にします。

「業務プロセスに係る内部統制」の3点セット

- 業務記述書

- フローチャート

- リスクコントロールマトリクス(RCM)

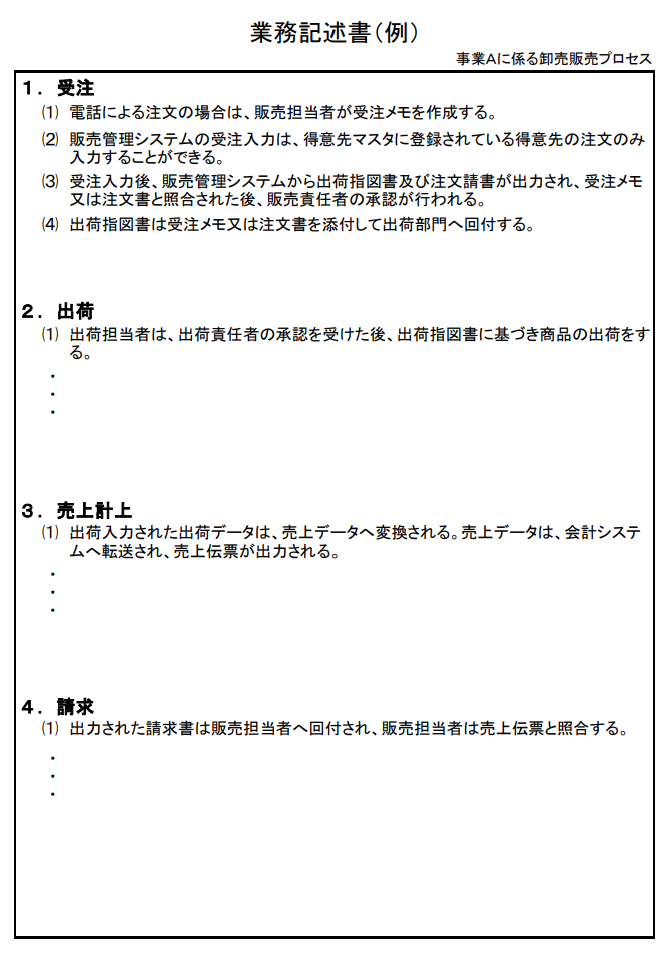

業務記述書

業務記述書とは業務内容、実施者、利用システム、証憑などを

5W1H(いつ、どこで、誰が、何を、なぜ、どのように)で

業務の流れを記載する書類のことです

↓業務記述書(例)

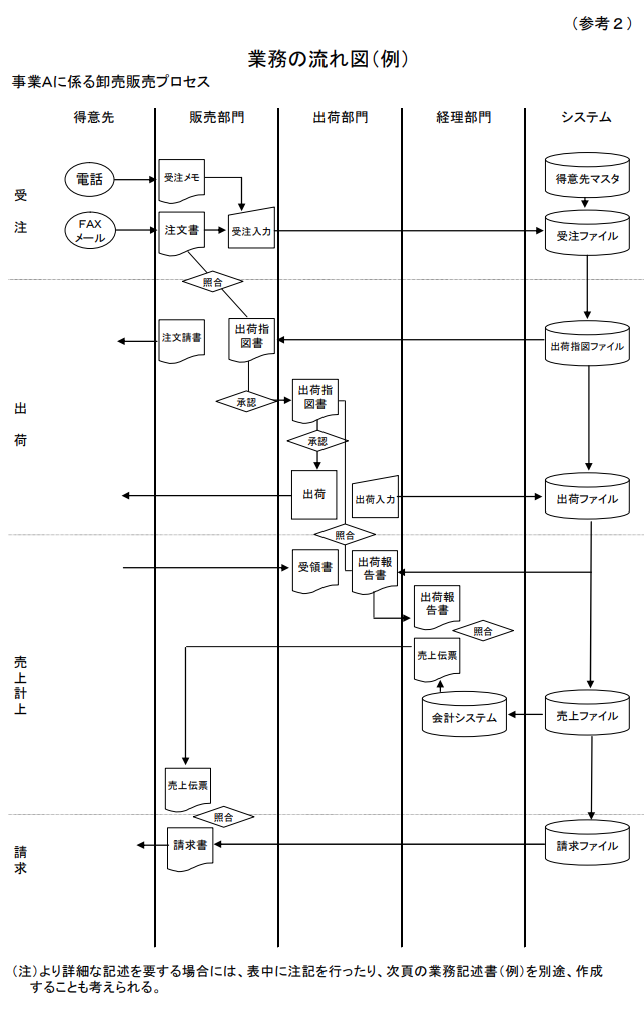

フローチャート

フローチャートとは業務記述書の内容を図にした書類です。

部門ごとの業務の流れを記載することで社内全体の流れや業務過程の把握することができます。

↓フローチャート(例)

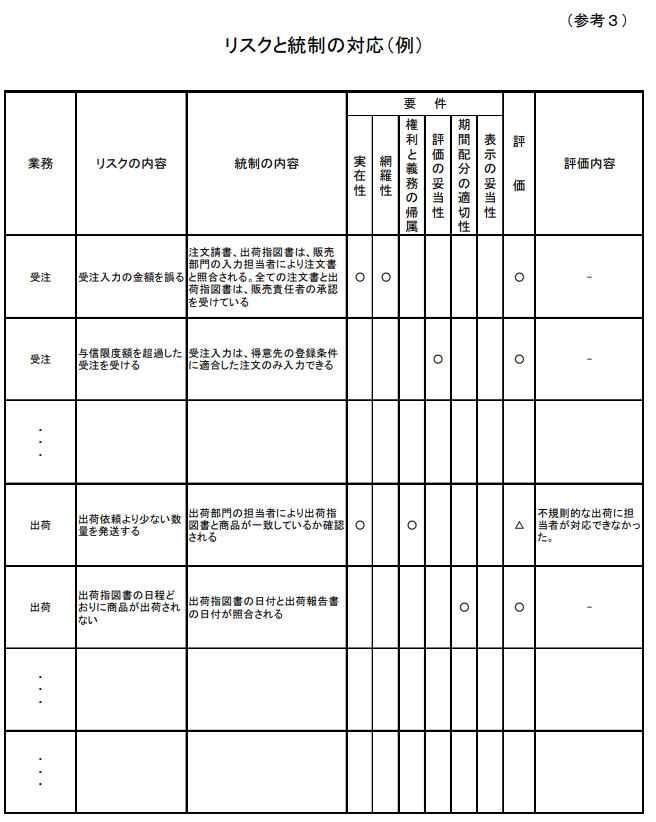

リスクコントロールマトリクス(RCM)

リスクコントロールマトリクス(RCM)とは

業務プロセスによる不正やミスなどのリスクおよび

そのリスクに対応するコントロールを一覧にした書類です。

業務ごとのリスクを識別してどのようにリスクを低減するか明文化します。

↓リスクコントロールマトリクス(例)

J-SOXの導入の進め方

IPO(新規上場)を目指している企業ではJ-SOXの導入が必須となります。

J-SOXの導入の進め方は下記にようになります。

- 評価範囲の決定

- 業務プロセスの文書化および内部統制の評価

- 監査人による内部統制の監査

- 内部統制報告書の作成および提出

評価範囲の決定

内部統制の評価範囲の検討を行い、評価対象とする事業拠点(子会社等)、部門、業務プロセス、ITシステムなどを選定します。

業務プロセスの文書化および内部統制の評価

自社の内部統制の評価を行うため、業務プロセスの文書化が必要となります。

3点セットによる業務プロセスを文書化します。

- 業務記述書

- フローチャート

- リスクコントロールマトリクス(RCM)

これらの作業により不備が見つかった場合、事業年度末までにできる限り修正します。

修正できなかった部分は、その不備の状況を考慮して開示すべきものは開示します。

監査人による内部統制の監査

監査人は評価結果をまとめた内部統制報告書を独立した立場から監査します。

内部統制報告書の記載に虚偽がないか確認します。

内部統制報告書の作成および提出

上場企業は有価証券報告書に添付するかたちで

「内部統制報告書」と監査法人による「監査証明」の提出が義務となります。

新規上場企業の場合は「監査証明」の提出は例外的に上場後3年間免除とされますが

「内部統制報告書」の提出は義務となります。

新規上場企業の場合

・内部統制報告書:義務

・監査証明:上場後3年間免除

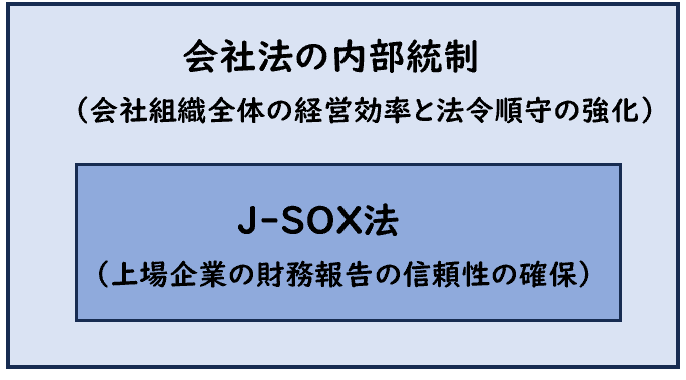

内部統制とJ–SOX法の違い

内部統制とは主に「会社法の内部統制」のことを指しており

それぞれの違いは下記になります。

- 【法的根拠】

- 会社法の内部統制:

会社法に基づく法律 - J-SOX法:

金融商品取引法に基づく法律

- 会社法の内部統制:

- 【対象企業】

- 会社法の内部統制:

大会社と委員会設置会社

- J-SOX法:

上場企業と連結子会社

- 会社法の内部統制:

- 【対象範囲】

- 会社法の内部統制:

会社組織全体の経営効率と法令順守を強化することを目的としている - J-SOX法:

上場企業の財務報告の信頼性を高めることに特化

- 会社法の内部統制:

- 【評価方法】

- 会社法の内部統制:

経営者や内部監査部門による自己評価が中心となる - J-SOX法:

経営者による評価に加えて、監査法人などによる外部の監査が必要

- 会社法の内部統制:

- 【罰則】

- 会社法の内部統制:

なし

- J-SOX法:

5年以下の懲役または500万円以下の罰金

- 会社法の内部統制:

会社法の内部統制は広義的なもので、J-SOX法は財務報告にかかわる内部統制となります。

【2023年4月改訂】内部統制基準および実施基準が改訂

2023年4月に内部統制基準および実施基準の改訂が公表されました。

改定後の基準による適用時期は2024年4月1日以降に始まる事業年度からとなります。

改訂された背景

内部統制報告制度の実効性に関する懸念が生じたため。

改訂前では実際の運用過程で制度の実効性が疑われる例が発生し

内部統制の評価範囲外で開示すべき重要な不備が明らかになる事例が発生しました。

これらを防ぎ内部統制の効果的な強化および透明性を高めることを目的として改訂されました。

内部統制基準および実施基準の改訂内容

内部統制基準の改訂内容と変更点は下記のようになります。

【内部統制基準の改訂内容】

- 内部統制の基本的枠組み

- 財務報告に係る内部統制の評価及び報告

- 財務報告に係る内部統制の監査

参考:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)

内部統制の基本的枠組み

- 「財務報告の信頼性」⇒「報告の信頼性」へ改訂

- 「リスクの評価と対応」「情報と伝達」「ITへの対応」への内容追加

- 経営者の内部統制の無効化

- 内部統制に関係を有する者の役割と責任

- 内部統制とガバナンス及び全組織的なリスク管理

「財務報告の信頼性」を「報告の信頼性」へ改訂することで

財務情報だけでなくより広い範囲まで報告を含みます。

情報システムのセキュリティ確保の重要性から「ITへの対応」などが追加されました。

財務報告に係る内部統制の評価及び報告

- 経営者による内部統制の評価範囲の決定

- ITを利用した内部統制の評価

- 財務報告に係る内部統制の報告

評価範囲に含まれない期間の長さを適切に考慮するとともに

開示すべき重要な不備が識別された場には、当該開示すべき重要な不備が識別された時点を含む会計期間の評価範囲に含めることが適切であることを明確化しました。

また、前年度に開示すべき重要な不備を報告した場合におけるその不備に対する是正状況を付記事項に記載すべき項目として追加しました。

財務報告に係る内部統制の監査

- 監査の実施過程において入手した監査証拠の活用

- 監査人の独立性の確保

- 内部統制評価の範囲外から内部統制の不備を識別した場合

評価範囲の妥当性を検討するに当たって監査証拠を必要に応じて活用することが明確化しました。

また監査の過程で内部統制評価の範囲外から内部統制の不備を識別した場合には、必要に応じて、経営者と協議することが適切であるとしました。

内部統制の透明性をより高めるためこのような改定がされました。

まとめ

今回は【J-SOX】について解説しました。

要点をまとめると下記になります。

- J-SOXとは日本の金融商品取引法に基づく内部統制報告制度のこと

- J-SOXの対象となる企業は金融商品取引所に上場している会社である。

- J-SOXは監査役監査・会計監査人監査・内部監査の「三様監査」が認められる。

- J-SOXの3点セットとは下記の3つの書類を指す

- 業務記述書

- フローチャート

- リスクコントロールマトリクス(RCM)