今回は【事業主貸・事業主借・元入金】について解説します。

- 事業主貸・事業主借とは?

- 事業主貸・事業主借の仕訳例

- 事業主貸・事業主借の相殺のタイミングは?

- 事業主貸・事業主借の決算仕訳

- 元入金とは?

- 法人でも事業主貸・事業主借は使うことはあるのか?

事業主貸・事業主借とは?

事業主貸・事業主借は個人事業主特有の勘定科目になります。

法人では存在しない勘定科目です。

個人事業主の場合、

「事業のお金」と「プライベートのお金」

を区別しなければなりません。

しかし生活上、一時的に

「プライベートの費用」を「事業のお金」で支払ったり、

「事業の費用」を「プライベートのお金」で支払ったりする場面があります。

この時に「事業主貸」「事業主借」という勘定科目を使用します。

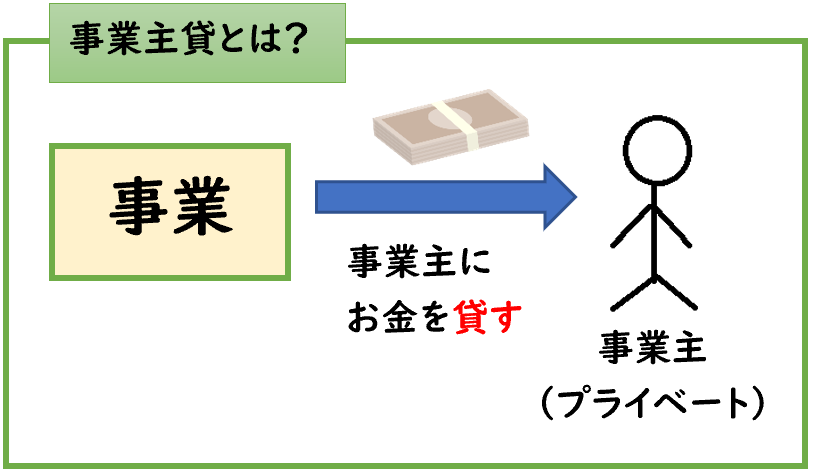

事業主貸とは?

事業主貸は「事業のお金」を「事業主」に貸すことです。

貸しているから「事業主“貸“」になります。

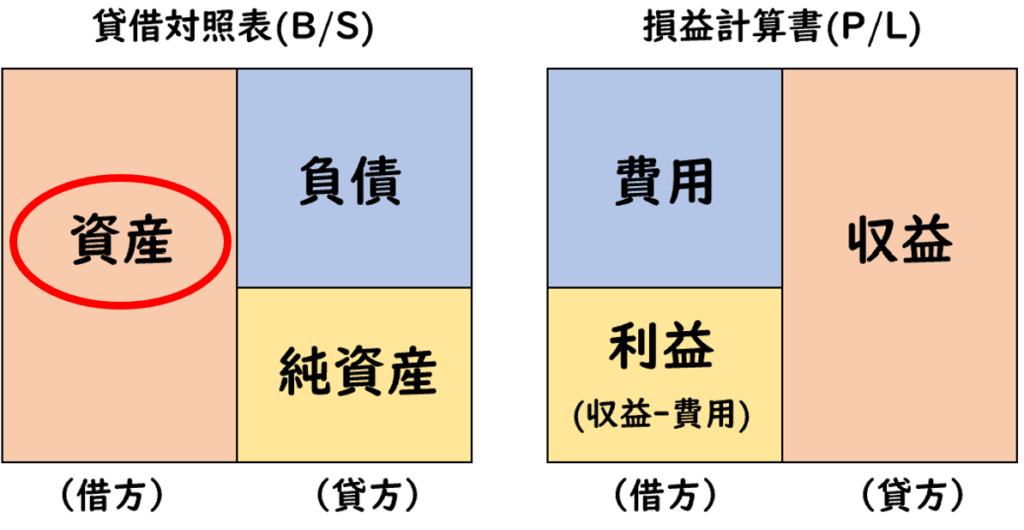

事業主貸は「資産」になります。

法人の勘定科目でいうと事業主に対する「貸付金」のようなイメージになります。

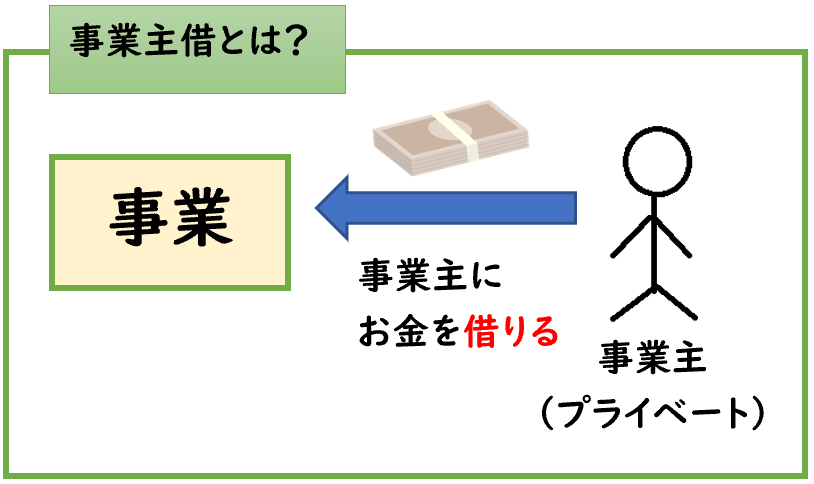

事業主借とは?

事業主借は「事業のお金」を「事業主」から借りることです。

借りているから「事業主“借“」になります。

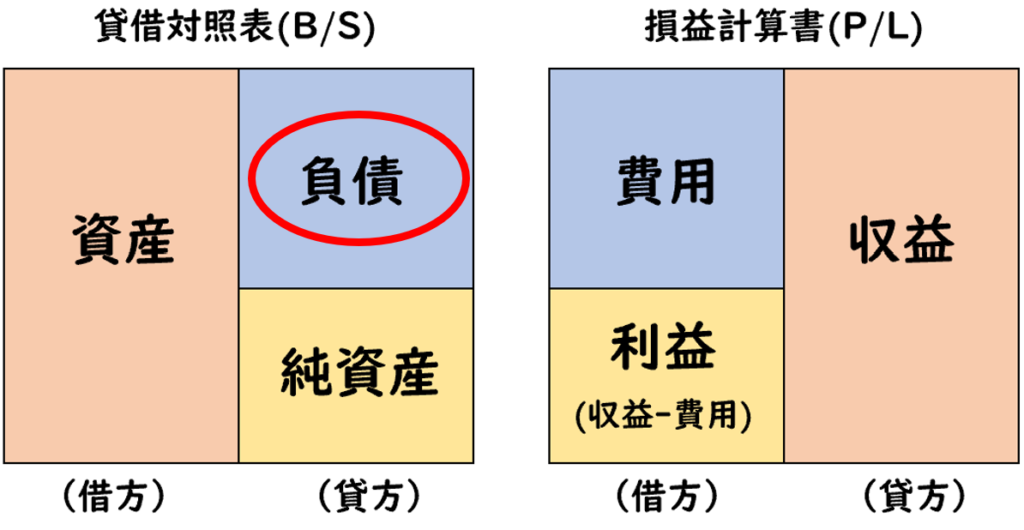

事業主借は「負債」になります。

法人の勘定科目でいうと

事業主に対する「借入金」のようなイメージになります。

事業主貸の仕訳例

事業主貸の仕訳の具体例を挙げると下記のようになります。

生活費支払うために事業用の普通預金の銀行口座から1,000円を引き出した

(解答)

| 事業主貸 (資産) | 1,000 | / | 普通預金 | 1,000 |

事業用の普通預金が減少するため、貸方に計上します。

そのお金は事業主(プライベートの自分)に貸したことになるため

「事業主貸(資産)」の増加となります。

生活費は事業の費用ではなく、プライベートの費用になります。

事業所兼住居の家賃10,000円が事業用の普通預金の銀行口座から引き落とされた。

事業所の面積は40%、住居の面積は60%である。

(解答)

| 地代家賃 | 6,000 | / | 普通預金 | 10,000 |

| 事業主貸 (資産) | 4,000 | / |

個人事業主の場合、自宅兼事務所で家賃を支払っている場合があります。

住居用の部分の家賃を、事業のお金で支払った場合、

そのお金は事業主(プライベートの自分)に貸したことになるため

「事業主貸(資産)」の増加となります。

- 事業用:10,000×60%=6,000円

- 住居用:10,000×40%=4,000円

住居用の部分の家賃は事業の費用ではないため、事業主に貸したことになります。

事業主借の仕訳例

事業主借の仕訳の具体例を挙げると下記のようになります。

プライベートのお金3,000円を

事業用の普通預金口座に入金した。

(解答)

| 普通預金 | 3,000 | / | 事業主借 (負債) | 3,000 |

事業用の普通預金が増加するため、借方に計上します。

そのお金は事業主(プライベートの自分)から借りたことになるため

「事業主借(負債)」の増加となります。

事業主からお金を借りたことになります。

仕事で使う消耗品500円を

プライベートのお金で支払った。

(解答)

| 消耗品費 | 300 | / | 事業主借 (負債) | 300 |

事業用の消耗品を購入したため、費用の増加として消耗品費を借方で計上します。

これはプライベートのお金で支払い、

そのお金は事業主(プライベートの自分)から借りたことになるため

「事業主借(負債)」の増加となります。

事業の費用を事業主のお金で支払っているため、事業主から借りたことになります。

事業主貸・事業主借の相殺のタイミングは?

- 「事業主貸」は、貸したお金

- 「事業主借」は、借りたお金

この2つが両建てで計上されている時

どこかのタイミングで「相殺して整理した方がいいのか?」と考える人もいると思います。

「貸したお金」と「借りたお金」を相殺するということです。

相殺する必要はありません。

ただし、決算時に「元入金」という勘定科目に振り替える必要があります。

事業主貸・事業主借の決算時の仕訳

事業主貸・事業主借は決算時に「元入金(もといれきん)」へ振り替えます。

元入金とは?

元入金とは、個人事業主で扱う純資産の科目です。

これも事業主貸・事業主借と同様に法人では存在しない勘定科目です。

法人でいう「資本金」になります。

これの個人事業主が「元入金」です。

決算時の処理

事業主貸・事業主借は決算時には残高を0にして

「元入金」へ振り替えます。

事業主貸・事業主借の相殺がない代わりに

決算時の残高が下記の場合の決算仕訳を示しなさい。

- 事業主貸5,000円

- 事業主借3,000円

(解答)

| 事業主借 (負債の減少) | 3,000 | / | 事業主貸 (資産の減少) | 5,000 |

| / | 元入金 (純資産の増加) | 3,000 |

元入金はマイナスになってもいいのか?

上記の場合、元入金3,000円とプラスになっていますが

事業主借>事業主貸の場合は元入金がマイナス残となります。

しかし、元入金がマイナスになることは特に問題ありません。

事業が上手くいっていない時、事業のお金だけでは資金が足りないため

プライベートのお金を事業用の口座につぎ込むことがあります。

元入金のマイナス残は上記のような場合に発生します。

元入金はマイナスになっても問題ありません。

法人の場合はどうなるのか?

法人では「事業主貸」「事業主借」という勘定科目は使いません。

しかし法人も個人事業主と同様に

「会社のお金」と「社長・従業員のお金」で入り繰りが発生する場合もあります。

小さい会社の場合は一時的に入り繰りが発生することがあります。

この場合、法人では下記のような勘定科目を用います。

- 「事業主貸」の代わりに

→「役員貸付金」「従業員貸付金」 - 「事業主借」の代わりに

→「役員借入金」「従業員借入金」

役員借入金の仕訳の具体例

下記の仕訳を示しなさい

- (1)会社の水道光熱費1,000円を社長の個人のクレジットカードで支払った。

- (2)上記について会社の普通預金から社長へ支払った。

(解答)

| (1) | 水道光熱費 | 1,000 | / | 役員借入金 (負債の増加) | 1,000 |

| (2) | 役員借入金 (負債の減少) | 1,000 | / | 普通預金 | 1,000 |

(1)の解説

会社の水道光熱費について、

社長の個人のクレジットカードで支払いました。

会社のお金から支払っていませんが、社長からお金を借りたことになるため

役員借入金の増加となります。

(2)の解説

会社は、社長から借りたお金を返済する必要があります。

返済することで、役員借入金の減少し、普通預金が減少します。

例えばクレジットカードを使って事業のお金を支払う時

法人カードを使用します。

しかし、小さい会社では信用力が低いため

法人カードの審査に通らない場合があります。

この時、社長の個人カードを利用して会社の経費を支払います。

一時的に会社が社長のお金から借りたことになるため、

役員借入金となります。

まとめ

今回は【事業主貸・事業主借・元入金】について解説しました。

要点をまとめると下記になります。

- 事業主貸・事業主借は個人事業主特有の勘定科目になります。

- 事業主貸は「事業のお金」を「事業主」に貸すこと

- 事業主借は「事業のお金」を「事業主」から借りること

- 事業主貸・事業主借の相殺はしない。代わりに元入金への振り替える。

- 元入金は法人でいう資本金のようなもの

コメント