今回は「株式の発行」の仕訳方法について解説します。

株式の発行とは?

株式会社では下記の場合に株式を発行します。

- 会社の設立時

- 設立後の増資時

株式を発行することで、資本金(純資産)を増加させます。

仕訳の処理方法は、設立時も増資時も同じです。

ただし、処理方法として原則処理と容認処理があります。

原則処理・容認処理

◆株式の発行

【原則処理】

→払込金額の全額を資本金として処理する

【容認処理】

→払込金額のうち、2分の1以下の金額まで資本準備金として処理することが可能

※設立時と増資時の処理方法は同じ

会社法では下記のようなことも容認されています。

「払込金額のうち、2分の1以下の金額については資本金として処理しないこと」

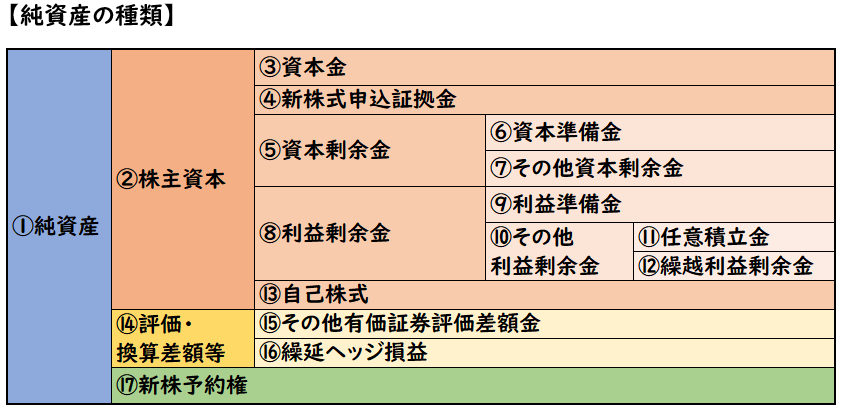

資本金として処理しない金額は「資本準備金(純資産)」として処理します。

つまり最低2分の1以上は資本金として処理しなければならないということです。

日商簿記の試験では

「払込金額のうち会社法で認められる最低金額を資本金として処理する」と指示がつきます。

この指示があれば容認処理で処理します。

設立時の仕訳(原則処理・容認処理)

原則処理

A株式会社は、会社の設立にあたり、株式100株を1株あたり300円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

| 当座預金 | 30,000 | / | 資本金 | 30,000 |

@300×100株=30,000

※会社法の指示がないため原則処理として全額「資本金」で処理します。

容認処理

A株式会社は、会社の設立にあたり、株式100株を1株あたり300円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

なお、払込金額のうち「会社法」で認められる最低金額を資本金として処理する。

| 当座預金 | 30,000 | / | 資本金 | 15,000 |

| / | 資本準備金 | 15,000 |

@300×100株=30,000

※会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

30,000×1/2=15,000

増資時の仕訳(原則処理・容認処理)

増資時も設立時の処理方法と基本同じになります。

原則処理

A株式会社は、取締役会により増資を決議し、新たに株式20株を1株あたり400円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

| 当座預金 | 8,000 | / | 資本金 | 8,000 |

@400×20株=8,000

※会社法の指示がないため原則処理として全額「資本金」で処理します。

容認処理

A株式会社は、取締役会により増資を決議し、新たに株式20株を1株あたり400円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

なお、払込金額のうち「会社法」で認められる最低金額を資本金として処理する。

| 当座預金 | 8,000 | / | 資本金 | 4,000 |

| / | 資本準備金 | 4,000 |

@400×20株=8,000

※会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

8,000×1/2=4,000

「株式の発行」は設立時と増資時で仕訳処理は同じですが、原則処理と容認処理で仕訳方法が異なるので注意しましょう。

資本金と資本準備金の違い

【資本金】

株主からの払込金額で、払込会社法の規定で資本金とされる部分のこと

【資本準備金】

[資本剰余金]の中に含まれるもので

払込資本のうち資本金としなかったもの

まとめ

今回は「株式の発行」の仕訳方法について解説しました。

要点をまとめると下記のようになります。

- [会社の設立時]または[増資時]に株式を発行する。

- 上記2つの仕訳処理は同じである。

- ただし原則処理と容認処理がある

- 原則処理→全額[資本金]

- 容認処理→最低2分の1以上は[資本金]で処理

残りは[資本準備金]で処理

コメント