今回は[勘定の締め切り]と[損益勘定の振り替え]について解説します。

勘定の締め切り

勘定の締め切りとは、

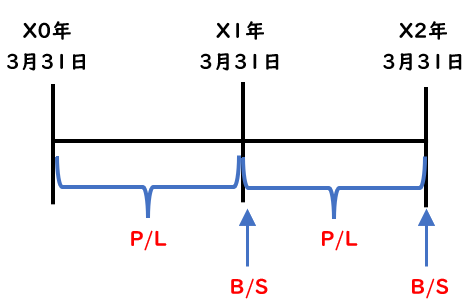

[当期の勘定記入]と[次期の勘定記入]を区別するために

総勘定元帳の各勘定を整理することをいいます。

勘定の締め切りの流れ

- 収益・費用(P/L勘定)の各勘定残高を「損益勘定」へ振り替える

- 当期純利益(または損失)を「繰越利益剰余金※」へ振り替える

- 各勘定を締め切る

[収益・費用]と[資産・負債]

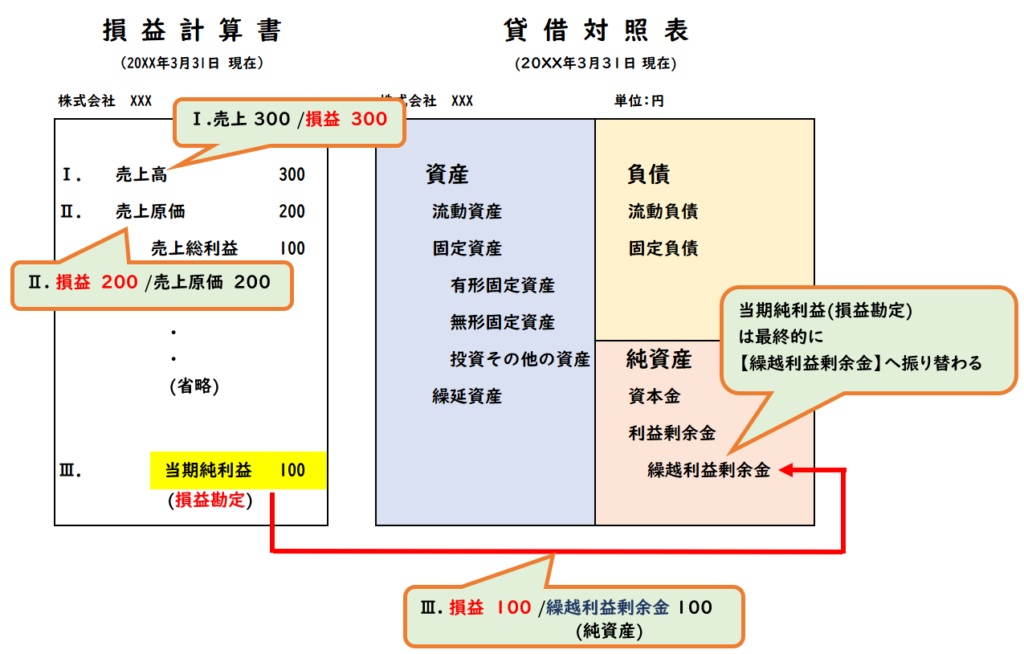

- 収益・費用はP/L勘定と呼ばれ[損益計算書]へ

- 資産・負債はB/S勘定と呼ばれ[貸借対照表]へ反映されます。

上記2つは下記のような大きな違いがあります。

- B/S勘定

→次期繰り越される - P/L勘定

→次期繰り越しされない

簿記を学ぶ上でこの2つの違いはとても重要な考えとなります。

B/S勘定の場合

当期の現金残高(B/S勘定)が400円だった場合

この400円は翌期へ繰り越され、

翌期首の現金残高は400円となります。

当期末に現金が400円あるのに、翌期になったら0になっていたらおかしいですよね。そのためB/S勘定は翌期へ繰り越されます。

P/L勘定の場合

当期の売上残高(P/L勘定)が300円だった場合

この300円は当期の売上であり、翌期へ繰り越しません。

P/L勘定の翌期首の残高は0となります。

売上などのP/L勘定は1年間の会計期間の数値を表します。

そのため翌期へ繰り越しません。

売上などのP/L勘定は「損益」勘定へ振り替えます。

| 売上 (収益の減少) | 300 | / | 損益 | 300 |

「損益」勘定の残高は「繰越利益剰余金」へ振り替わります。

| 損益 | 300 | / | 損繰越利益剰余金 (純資産の減少) | 300 |

つまり当期純利益は最終的に「繰越利益剰余金(純資産)」へ振り替わるということです。

この仕訳を行うことで収益・費用(P/L)勘定の残高は0となり

次期繰り越しされないようになります。

次期繰り越しするもの(B/S勘定)と

しないもの(P/L)勘定を区別するため

勘定の締め切り・損益勘定の振り替えがあります。

【B/SとP/Sの性質の違い】

- B/Sはその時点の残高の金額を表している

- P/Sはある期間の金額を表している

この2つの性質のとても重要なので覚えておきましょう。

損益勘定の振り替え

当期末の試算表は下記である。

| 売上 | 300 |

| 仕入 | 200 |

| 現金 | 300 |

| 売掛金 | 250 |

| 買掛金 | 100 |

| 資本金 | 350 |

勘定の締め切りによる決算時の仕訳を示しなさい

| (1) | 売上 | 300 | / | 損益 | 300 |

| 損益 | 100 | / | 仕入 | 100 | |

| (2) | 損益 | 200 | / | 繰越利益剰余金 (純資産) | 200 |

費用・収益の勘定を「損益」勘定へ振り替え

その後、損益勘定を「繰越利益剰余金」へ振り替えます。

(1)収益・費用から損益勘定へ振り替え

P/L勘定である売上と売上原価を

損益勘定へ振り替えます。

※他の現金などの勘定科目はB/S勘定のため損益へ振り替えません。

これにより、売上および仕入の残高が0となります。

次期に繰り越されないように、P/L勘定の残高を0します。

(2)損益勘定から繰越利益剰余金へ振り替え

次に損益勘定を繰越利益剰余金へ振り替えます。

損益300-100=200(借方)

これにより繰越利益剰余金(純資産)が増加します。

損益勘定は一時的に用いる勘定科目で最終的に繰越利益剰余金へ振り替えるため、残高は0になります。

勘定の締め切り

上記の例題の仕訳により各勘定科目は

下記のように締め切ります。

【P/L勘定】

→残高は「損益」勘定へ振り替える。

→損益勘定は「繰越利益剰余金」へ振り替える

【B/S勘定】

→次期へ繰り越しするため、残高の振り替えは不要

補足:当期純利益から損益勘定へ振り替え

上記は売上や仕入など収益・費用から「損益」勘定へ振り替えてますが

問題文に当期純利益の記載があれば、当期純利益から振り替えます。

当社は決算において当期純利益100円を計上した。

| 当期純利益 | 100 | / | 損益 | 100 |

当社は決算において当期純損失100円を計上した。

| 損益 | 100 | / | 当期純損失 | 100 |

損益勘定へ振り替わることで、当期純利益(または損失)の残高が0となります。

実務での取り扱い

ここからは余談になりますが、

[勘定の締め切り][損益勘定の振り替え]は

簿記の試験と実務では少し取り扱いが異なります。

簿記の試験では、上記のような流れで締めを行いますが

実務の場合は会計ソフトに仕訳を入力し転記した段階で

総勘定元帳・損益計算書(P/L)・貸借対照表(B/S)へ自動で反映されます。

また損益勘定を通さず、「当期純利益→繰越利益剰余金」へ自動で反映される場合が多いでしょう。

まとめ

今回は[勘定の締め切り]と[損益勘定の振り替え]について解説しました。

要点をまとめると下記のようになります。

- 収益・費用(P/L勘定)の各勘定残高を「損益勘定」へ振り替える

- 当期純利益(または損失)を「繰越利益剰余金※」へ振り替える

- 各勘定を締め切る

- P/L勘定→損益勘定、損益勘定→繰越利益剰余金の振り替え

- B/S勘定→次期繰越

- B/S勘定→次期繰り越される

- P/L勘定→次期繰り越しされない

コメント