株主資本と自己資本は

貸借対照表の「純資産の部」に区分される項目になります。

今回は【株主資本と自己資本と純資産の違い】について解説します。

株主資本と自己資本と純資産の違い

- 株主資本

- 自己資本

- 純資産

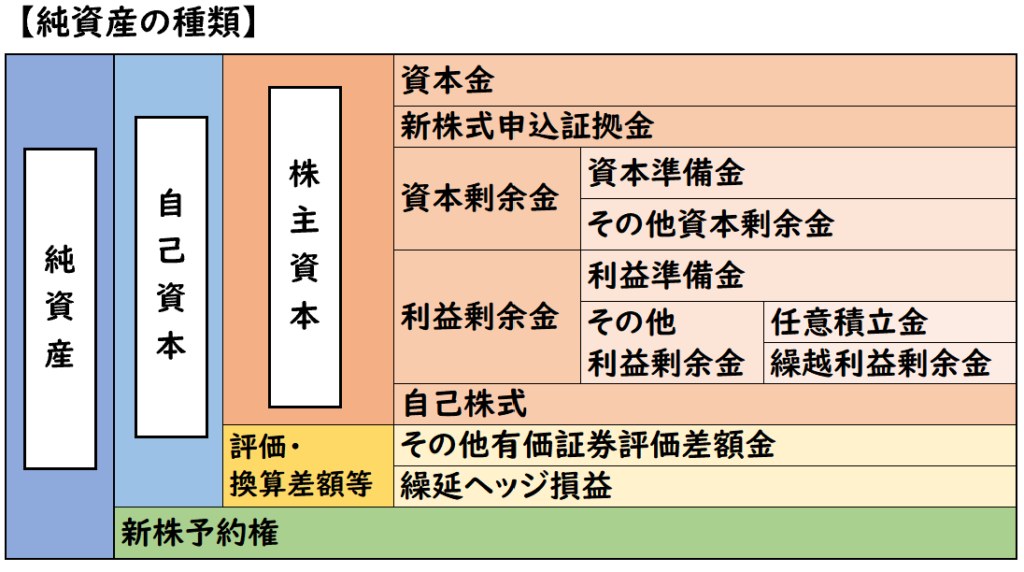

上記3つの違いを図解で表すと下記になります。

上記3つについて下記で詳しく解説していきます。

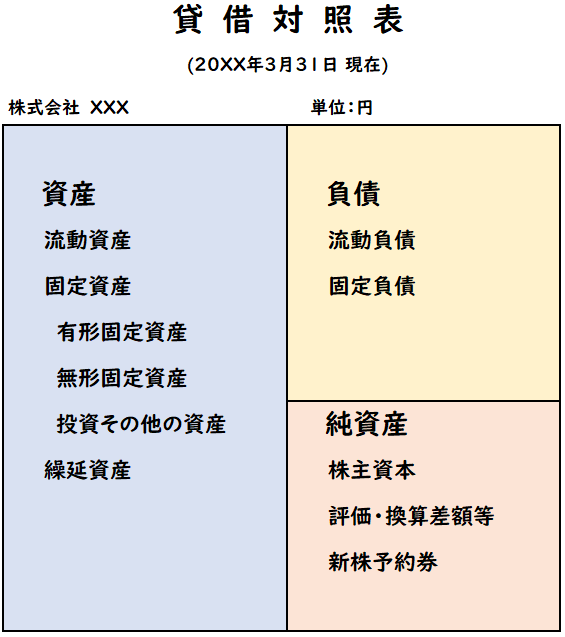

純資産とは?

純資産は貸借対照表に表示される項目で

資産から負債を差し引いた金額になります。

純資産= 資産 ー 負債

株主資本と自己資本は

この純資産の中に含まれる項目になります。

株主資本とは?

株主資本の勘定科目

自己資本とは?

自己資本=株主資本+評価・換算差額等(その他の包括利益累計額)

評価・換算差額等の勘定科目

【評価・換算差額等の勘定科目】

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 為替換算調整勘定

- 退職給付に係る調整額

など

この項目は

個別財務諸表では「評価・換算差額等」と呼び

連結財務諸表では「その他の包括利益累計額」と呼びます。

個別と連結で名称が異なりますが、中身はほとんど同じになります。

まとめ

今回は【株主資本と自己資本と純資産の違い】について解説しました。

要点をまとめると下記になります。

【純資産】

純資産= 資産 ー 負債

【自己資本】

自己資本=株主資本+評価・換算差額等

【株主資本】

株主資本は下記の2つのことを指します。

- 会社の株式を発行したことで出資を受けた金額(資本金など)

- この出資されたお金で事業活動したことにより得られた利益(利益剰余金など)

コメント