新収益認識基準では

「契約資産」「契約負債」という勘定科目が出てきます。

- 契約資産

- 契約負債

今回は【契約資産と契約負債】について解説します。

「契約資産」「契約負債」は新収益認識基準で出てくる勘定科目になります。

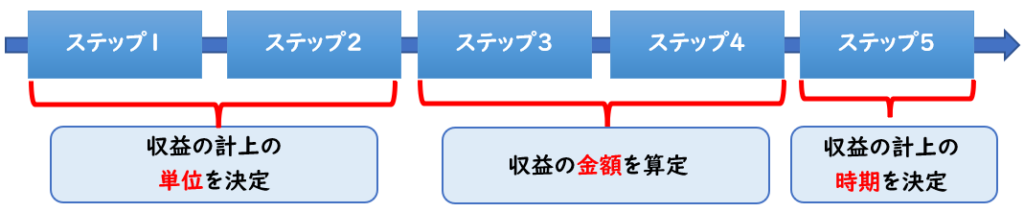

新収益認識基準の5つのステップ

まずは新収益認識基準の大まかな概要について説明します。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

契約資産とは?

契約資産は、履行義務が充足したけど代金を受け取っていない場合に用います。

※ただし債権(売掛金など)は除く

「契約資産」とは、企業が顧客に移転した財又はサービスと交換に受け取る対価に対する

収益認識会計基準第10項

企業の権利(ただし、顧客との契約から生じた債権を除く。)をいう。

「顧客との契約から生じた債権」とは?

「顧客との契約から生じた債権」については収益認識会計基準で下記のように記されています。

「顧客との契約から生じた債権」とは、企業が顧客に移転した財又はサービスと交換に 受け取る対価に対する企業の権利のうち無条件のもの(すなわち、対価に対する法的な請求権)をいう。

収益認識会計基準第12項

履行義務が充足したけど代金を受け取っていない時

- 法的な請求権があり、代金の受け取りを待っている場合

→債権(売掛金など)として計上する - 法的な請求権がなく、代金を受け取るためにまだやるべきことが残ってる場合

→契約資産として計上する

ということになります。

債権は契約資産には含まれません。

債権(売掛金など)と契約資産の違い

契約資産と債権(売掛金など)は似ていますが

違いとしては下記になります。

【債権(売掛金など)】

収益が発生して、入金を待っているもの

※サービスを提供して顧客へ法的な請求権がある。

【契約資産】

収益が発生しているが入金待ちがないもの

※サービスは提供しているが法的な請求権がない。

収益は発生しているけど、まだ請求していない状況、これが契約資産です。

契約資産の具体例

契約資産の例は、工事未収入金です。

工事未収入金は工事進捗度に応じて収益を計上します。

これは請求は発生しておらず、相手からの入金を待つものではありません。

これが契約資産になります。

一般的には工事が完工した後に請求を行い、その後に入金されます。

請求を行う前までの収益の相手科目は契約資産になります。

【契約資産の具体例】

- 工事契約(工事未収入金)

契約資産の仕訳例

契約資産の仕訳の具体例について下記で解説します。

下記の例題は

「収益認識に関する会計基準の適用指針」の設例

の[設例27]を元に作成しております。

当社は顧客と

「製品X」と「製品Y」を合わせて1,000円で販売する契約を締結した。

製品Xは顧客へ引き渡したが、それに対する支払いは

製品Yを引き渡した時に支払うという契約になっている。

独立販売価格に基づいて、下記のように配分する。

- 「製品X」400円

- 「製品Y」600円

この場合の下記の仕訳を示しなさい。

- (1)製品Xを引き渡した時

- (2)製品Yを引き渡した時

| (1) | 契約資産 | 400 | / | 売上 | 400 |

| (2) | 売掛金 | 1,000 | / | 契約資産 | 400 |

| / | 売上 | 600 |

(1)製品Xを引き渡した時

請求は、製品Yを引き渡した時に発生するため

売掛金(債権)は発生しません。

しかし製品Xを引き渡すという履行義務は完了しているため

売上として計上します。この相手科目が契約資産になります。

請求はしていないけど収益が発生している時の相手科目、これが契約資産です。

(2)製品Yを引き渡した時

製品Yの引き渡しが完了したため請求が発生し

売掛金(債権)を計上します。

また製品Y(600円)を引き渡すという履行義務は完了しているため

売上の計上を行い

契約資産→売掛金へ振り替えます。

契約負債とは?

契約負債は、履行義務が充足される前に代金を受け取った場合に用います。

「契約負債」とは、財又はサービスを顧客に移転する企業の義務に対して、

収益認識会計基準第10項

企業が顧客から対価を受け取ったもの又は対価を受け取る期限が到来しているものをいう。

簡単に言い換えると

収益として認められないがお金を受け取っている場合

に契約負債を用います。

この契約負債は、収益を認識した時に「売上」へ振り替わります。

収益を認識する前に代金を受け取った場合に契約負債を用います。

前受金と契約負債の違い

契約負債は前受金と似ていますが

違いとしては

前受金や前受収益は、契約負債の1つになります。

前受金の広い意味として「契約負債」があります。

前受金は契約負債の中に含まれた勘定科目になります。

契約負債の仕訳例

当社は当期首に2年間の清掃サービス(2,400円)の提供をおこない、代金を現金で受け取った。

※このサービスは契約期間にわたってサービスを顧客に移転する。

上記の場合の仕訳を示しなさい。

| 現金 | 2,400 | / | 売上 | 1,200 |

| / | 契約負債 | 1,200 |

当期首で2年間の清掃サービスの提供をおこなったため

1年目のサービスは当期の収益として認められますが

2年目のサービスは当期の収益として認められません。

この収益として認めらないけど、代金を受け取っている場合に

「契約負債」を用います。

契約負債の具体例

契約負債を使った収益認識の具体例は下記になります。

ポイント制度

小売業やサービス業では、販売促進として

商品を購入した顧客に対して、ポイント付与を行うことがあります。

これがポイント制度です。

自社で利用できるポイントを付与して販売する場合

「自社ポイントの付与」の部分はポイントを利用した時に収益として認められ、

つまり販売時は収益として認められません。

収益として認められないが、代金を受け取っている場合は

「契約負債」で処理します。

↓ポイント制度の詳しい解説は下記をご覧ください

商品券等

商品券等とは、商品券やギフトカード券のことをいいます。

自社で発行する商品券等を発行し、顧客へ引き渡し現金を受け取った場合

下記のような仕訳になります。

■従来による会計処理

| 現金 | / | 商品券 (負債) |

この商品券(負債)は収益認識基準では

「契約負債」として扱われます。

■新収益認識基準による会計処理

| 現金 | / | 契約負債 |

↓商品券等の詳しい解説は下記をご覧ください

入会金等

入会金等とは「顧客からの返金が不要な支払い」のことを言います。

具体例としては下記になります。

- スポーツクラブ会員契約の入会金

- 電気通信契約の加入手数料

- サービス契約のセットアップ手数料(会員登録料など)

- 供給契約の当初手数料等

- ①「顧客に対して単に会員登録を認める約束」であれば

入会時点で収益を認識します。 - ②「会員期間にわたって非会員よりも低額で利用できる権利が含まれている場合」であれば

契約期間にわたって収益を認識します。

②の場合で一括で代金を受け取っている場合、

翌期以降の収益は契約負債になります。

↓入会金等の詳しい解説は下記をご覧ください

より具体的な仕訳内容は上記をご覧ください。

貸借対照表の表示

契約資産・契約負債は

貸借対照表上では下記のように表示します。

「契約資産」と「顧客との契約から生じた債権」は区別して表示させます。

「契約資産」と「顧客との契約から生じた債権」の区分

もしBS上で「契約資産」と「顧客との契約から生じた債権」を区別しない場合は

注記にそれぞれの残高を記載する必要があります。

「契約資産」「契約負債」「顧客との契約から生じた債権」を

適切な科目をもって貸借対照表に表示する「契約資産」と「顧客との契約から生じた債権」のそれぞれについて、

収益認識会計基準第79項

貸借対照表に他の資産と区分して表示しない場合には、それぞれの残高を注記する。

また、契約負債を貸借対照表において他の負債と区分して表示しない場合には、契約負債の残高を注記する。

まとめ

今回は【契約資産と契約負債】について解説しました。

要点をまとめると下記になります。

【契約資産】

契約資産は、履行義務が充足したけど代金を受け取っていない場合に用いる

※ただし債権は除く

【契約負債】

契約負債は、履行義務が充足される前に代金を受け取った場合に用いる

コメント