今回は新収益認識基準による個別論点の

「ポイント制度」について解説します。

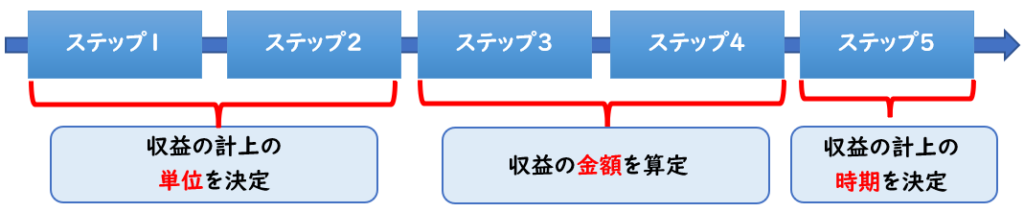

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

ポイント制度とは?

小売業やサービス業では、販売促進として

商品を購入した顧客に対して、ポイント付与を行うことがあります。

これが「ポイント制度」です。

いわゆるポイントカードを導入している企業が対象となります。

【ポイントの具体例】

- Tポイント、楽天ポイント、amazonポイントなどのポイント全般

- 近所の美容院のスタンプカードも含まれます。

自社ポイント・他社ポイント

ポイント制度には下記の2種類あります。

【自社ポイント】

→付与されたポイントが将来自社で使用することができるポイント

【他社ポイント】

→他社が運営するポイントを購入して、そのポイントを自社の顧客に付与するもの

前半では自社ポイント

後半では他社ポイント

について解説します。

自社ポイント

自社ポイントの場合そのポイントは

顧客が将来、当該企業から商品を購入する際に値引きに使えたり、

一定量のポイントで、商品と交換ができたりします。

従来の収益計上

従来まではポイント付与に関する会計処理は

販売価額をそのまま収益として処理し、決算時に

「ポイント引当金」という負債性引当金で計上していました。

新収益認識基準

新収益認識基準ではポイント引当金は廃止となります。

その代わり下記のような処理が必要となります。

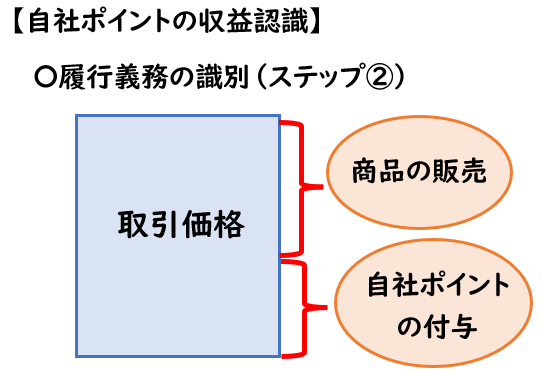

販売時に付与した「ポイント」は別個の履行義務として識別されます。

↓履行義務の識別については下記をご参照ください。

【自社ポイントの履行義務の識別】

自社ポイントの場合、ステップ②より下記2つの履行義務が発生します。

- 商品の販売

- 自社ポイント

この「自社ポイント」による履行義務は

ポイントを利用した時、

あるいはポイントが消滅したときに

収益を認識します。

将来の財又はサービスが移転する時、あるいは当該オプションが消滅する時に収益を認識する。

収益認識適用指針第48項

つまり販売時は収益として認められません。

収益として認められないが、代金を受け取っている場合は

「契約負債」で処理します。

「契約負債」は負債勘定です。前受金や前受収益と同じ性質になります。

自社ポイントの収益認識の具体例

- 当社は顧客へ100,000円(税抜)の商品を販売し、代金は全額受け取っている。

- 顧客へ販売価格に対して5%の自社ポイントを付与している。

- 上記の販売により顧客へ付与したポイントは5,500ポイントである。

- 顧客は1ポイント=1円で利用することができる。未使用のポイントは2年後に失効する。

- 過去の実績から上記のポイントの使用率は90%と見積もっている。

- 消費税は10%とする。

- 小数点が生じた時は四捨五入する。

5ステップにより収益を認識し、仕訳を示しなさい。

(解答)

| 現預金 | 110,0000 | / | 売上 | 95,283 |

| / | 契約負債 | 4,717 | ||

| / | 仮受消費税 | 10,000 |

(解説)

5ステップを用いながら下記で解説します。

ステップ①契約の識別

今回の契約は、「商品の販売」と「自社ポイント」で

1つの契約となります。

ステップ②履行義務の識別

契約の中に履行義務は下記の2つで識別されます。

【ポイント制度の履行義務の識別】

- 商品の販売

- 自社ポイント

補足:なぜ自社ポイントは別個の履行義務になるか?

この自社ポイントは

「既存の契約に加えて追加の財又はサービスを取得するオプション」

として取り扱われます。

顧客との契約において、既存の契約に加えて追加の財又はサービスを取得するオプションを顧客に付与する場合には、当該オプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するときにのみ、当該オプションから履行義務が生じる。

収益認識適用指針第48項

上記のように重要な権利を顧客へ提供する場合は、

履行義務が生じると記載があるため

このポイントは「別個の履行義務」となります。

※重要な権利については下記のように記載があります。

重要な権利を顧客に提供する場合とは、例えば、追加の財又はサービスを取得するオプションにより、顧客が属する地域や市場における通常の値引きの範囲を超える値引きを顧客に提供する場合をいう

収益認識適用指針第48項

上記のことから[商品の販売]と[自社ポイント]は別個の履行義務となります。

ステップ③取引価格の算定

取引価格は100,000円となります。

変動対価も含まれていません。

ステップ④履行義務への取引価格の配分

取引価格100,000円を独立販売価格に基づき

下記の履行義務へ配分する必要があります。

- 商品の販売

- 自社ポイント

独立販売価格の算定

【商品の独立販売価格】

販売価額100,000円になります。

→100,000円

【ポイントの独立販売価格】

当期で付与された自社ポイントは5,500ポイントです。

1ポイント=1円のため、5,500P×1円で=5,500円となります。

さらに、ここに使用率90%をかけます。

5,500円×使用率90%=4,950円

→ポイントの独立販売価格:4,950円

この4,950円が将来値引きとなるであろう金額です。未使用分は含まれないので注意しましょう。

【独立販売価格】

- [商品の販売]の独立販売価格

→100,000円 - [自社ポイント]の独立販売価格

→4,950円

この独立販売価格を元に下記のように配分します。

取引価格の配分

商品への配分:

100,000円×100,000/(100,000+4,950)

=95,283

自社ポイントへの配分:

100,000円×4,950/(100,000+4,950)

=4,717円

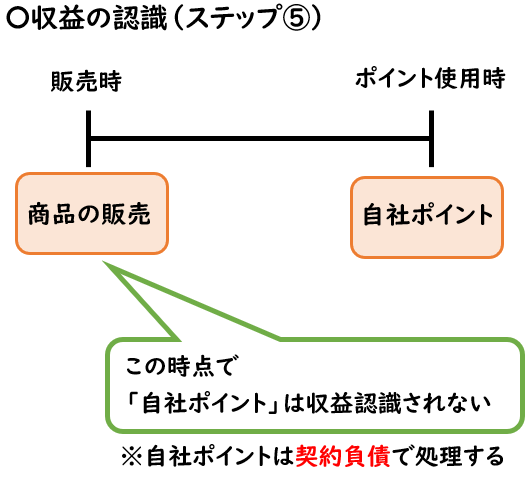

ステップ⑤履行義務の充足による収益の認識

ステップ⑤では下記の収益を

いつ認識するかを判定します。

- 商品の販売:95,283円

- 自社ポイント:4,717円

商品の収益の認識:

商品は販売時に履行義務が充足されるため、

販売時に収益を認識します。

自社ポイントの収益の認識:

自社ポイントは顧客が使用した時(あるいは消滅した時)に認識します。

そのため自社ポイントの履行義務は

販売時に収益として認められません。

将来の財又はサービスが移転する時、あるいは当該オプションが消滅する時に収益を認識する。

収益認識適用指針第48項

収益として認められないがお金を受け取っている場合は

契約負債(負債)で処理します。

この契約負債は、収益を認識した時に「売上」へ振り替わります。

- 商品の販売:95,283円

→販売時に収益として認めらえる

→売上 - 自社ポイント:4,717円

→販売時に収益として認められない

→契約負債

消費税について

消費税は販売価額100,000に消費税10%をかけます。

100,000×10%=10,000円(仮受消費税)

消費税は、売上ではなく販売価額から求めるので注意しましょう。

他社ポイント

他社ポイントは、

他社が運営するポイントを購入して、そのポイントを自社の顧客に付与するものです。

他社ポイントは、そのポイント運営会社へ支払う必要があります。

このポイント部分は他社へ支払うため、収益には含めません。

他社に対する「未払金」として処理します。

他社ポイントは、その他社へ支払うため「未払金」になります。

他社ポイントの仕訳例

販売時・他社ポイント付与時

- 当社は顧客へ100,000円(税抜)の商品を販売し、代金は全額受け取っている。

- 顧客へ販売価格に対して5%の他社ポイントを付与している。

- 上記の販売により顧客へ付与した他社ポイントは5,500ポイントである。

- この他社ポイントはB社が運営しており、1ポイント=1円でB社へ支払う約束をしている。

- 消費税は10%とする。

- 小数点が生じた時は四捨五入する。

上記の仕訳を示しなさい。

(解答)

| 現預金 | 110,0000 | / | 売上 | 94,500 |

| / | 未払金 (B社) | 5,500 | ||

| / | 仮受消費税 | 10,000 |

(解説)

未払金:

付与した5,500ポイントは下記のようになります。

5,500P×1円=5,500円

これは他社ポイントであり、他社へ支払うものになるため

「未払金」で計上します。

他社ポイントは、収益へ含まれません。

売上:

販売価額(税抜)100,000円-未払金5,500=94,500円

仮受消費税:

消費税は販売価額100,000に消費税10%をかけます。

100,000×10%=10,000円(仮受消費税)

他社ポイント支払時

上記の例題の他社ポイント5,500円分をB社へ支払った。

(解答)

| 未払金 (B社) | 5,500 | / | 現預金 | 5,500 |

他社ポイントを支払うことで未払金と現預金が減少します。

まとめ

今回は新収益認識基準の「ポイント制度」について解説しました。

- ポイントには「自社ポイント」と「他社ポイント」がある。

- 自社ポイントの場合、販売とポイントは別個の履行義務とされる。

- ポイントの履行義務の充足は、ポイント使用時に認識されるため、販売時に収益は認識されない。

- 「契約負債」という勘定科目を用いる。

- 他社ポイントの場合、このポイントは他社へ支払うため「未払金」で計上する。

- 新収益認識基準の適用により、ポイント引当金は廃止となる。

コメント