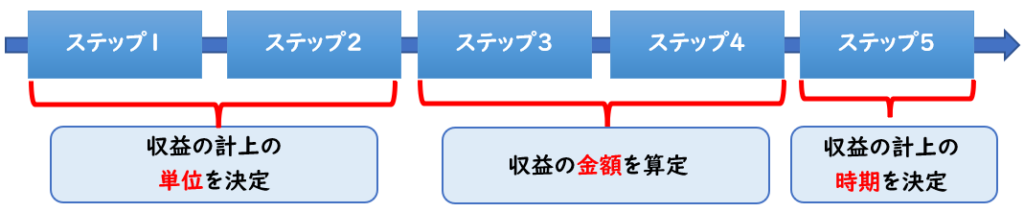

新収益認識基準では

下記の5つのステップに基づき収益を認識します。

今回は「ステップ④履行義務への取引価格の配分」について解説します。

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

ステップ④履行義務への取引価格の配分とは?

ステップ③では取引価格の算定をしました。

ステップ④ではこの取引価格をもとに

履行義務へ配分する必要があります。

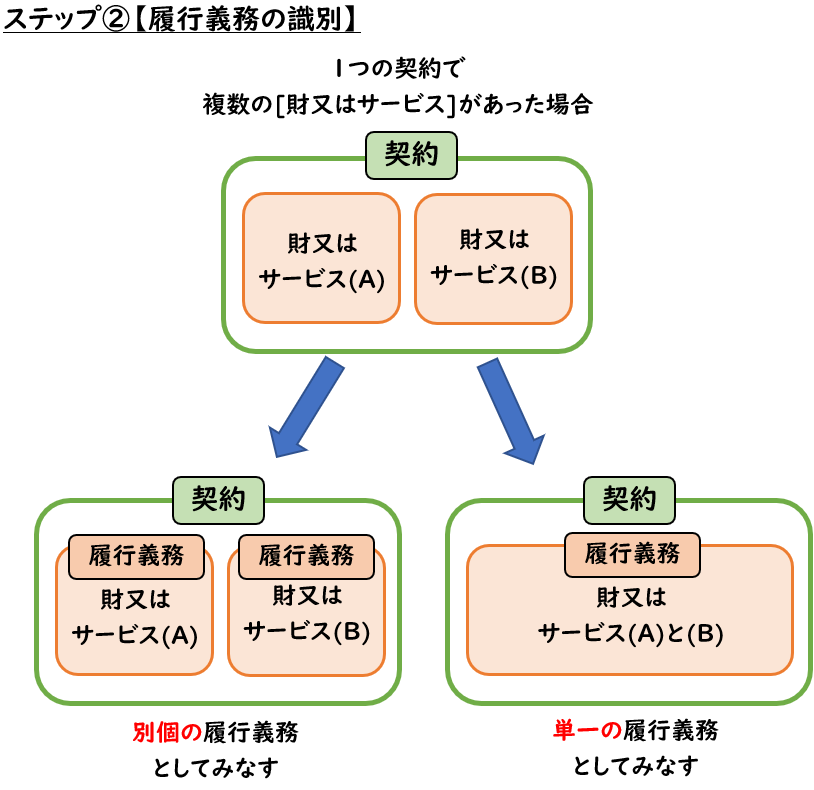

履行義務について

ステップ②では履行義務の識別を行いました。

履行義務が単一の履行義務であれば、

履行義務は1つとなるのでステップ④の配分は不要となります。

ステップ④は、履行義務が2つ以上ある場合に必要となります。

↓履行義務について解説はステップ②をご覧ください。

取引価格の配分方法

取引価格の配分は、独立販売価格の比率に基づき配分を行います。

財又はサービスの独立販売価格の比率に基づき、契約において識別したそれぞれの履行義務に取引価格を配分する。

収益認識会計基準第66項

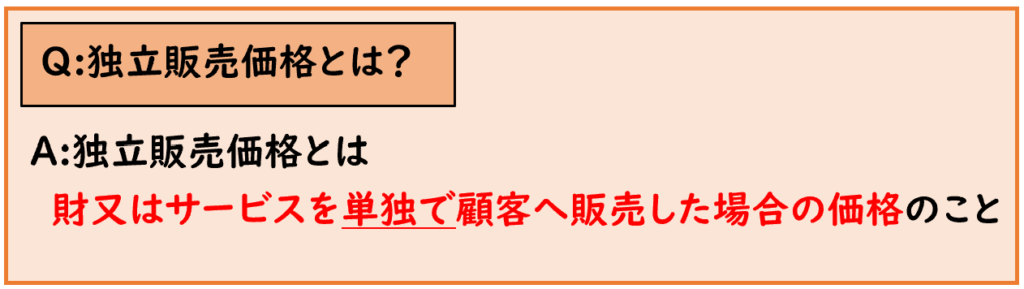

独立販売価格の見積もり

1つの契約の中に複数の履行義務があり、

その履行義務の金額の内訳が記載していない場合があります。

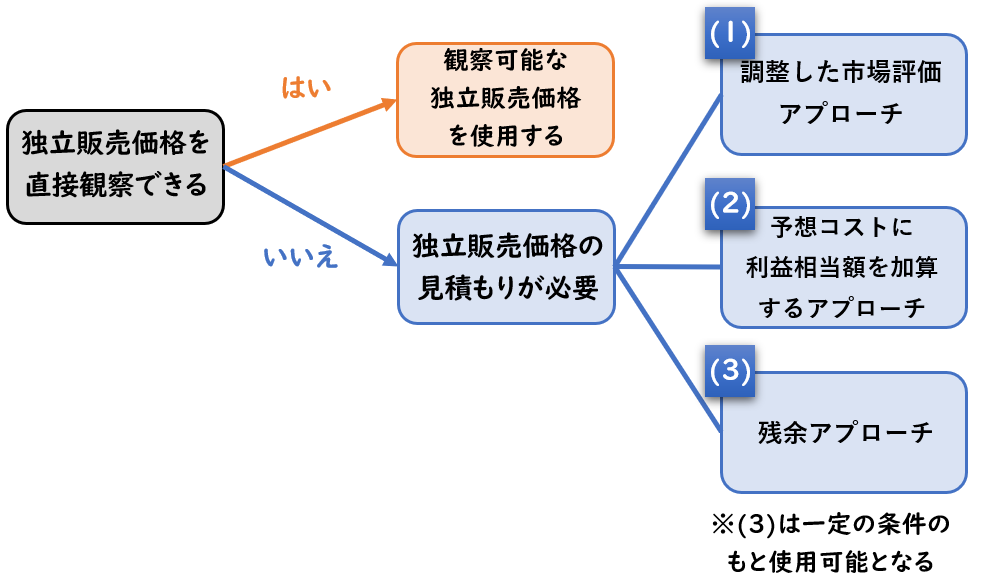

この場合、独立販売価格を直接観察できないため

独立販売価格の見積もりを行う必要があります。

- [商品Aの販売]

- [2年間の保守サービスの提供]

上記2つ含めて販売価額8,000円とした場合

それぞれの内訳の記載がありません。

この場合それぞれの履行義務の

独立販売価格の見積もりが必要となります。

これが認められてしまうと利益操作が容易に出来てしまいます。(極端な話、保守サービスの独立販売価格を0とすることも可能となってしまいます。)そのため、無条件に独立販売価格として認められる訳ではありません。

独立販売価格の見積もり方法

独立販売価格は、

「市場の状況、企業固有の要因、顧客に関する情報等」

合理的に入手できるすべての情報を考慮し見積る必要があります。(収益認識会計基準第69項)

見積もり方法は下記になります。

【独立販売価格の見積もり方法】

(1)調整した市場評価アプローチ

財又はサービスが販売される市場を評価して、顧客が支払うと見込まれる価格を見積る方法

(2)予想コストに利益相当額を加算するアプローチ

履行義務を充足するために発生するコストを見積り、当該財又はサービスの適切な利益相当額を加算する方法

(3)残余アプローチ

契約における取引価格の総額から契約において約束した他の財又はサービスについて観察可能な独立販売価格の合計額を控除して見積る方法。

※収益認識適用指針第31項

(1)調整した市場評価アプローチ

同業他社が、同じ商品を独立して販売した場合の取引価格

を参考として算出する方法です。

(2)予想コストに利益相当額を加算するアプローチ

履行義務を充足するために発生するコストを項目ごと(労務費や経費など)

に積み上げそれに適切な利益相当額を加算する方法です。

(3)残余アプローチ

契約における取引価格の総額から、

他の観察可能な独立販売価格の合計額を引き算して、差額で求める方法です。

例えば履行義務がA,B,Cの3つに分かれており

Aの独立販売価格が直接観察できない場合、

「契約における取引価格の総額」から「観察可能なB,Cの独立販売価格」を引き算して「Aの独立販売価格」を算出します。

ただし残余アプローチは下記①②のいずれか該当する場合に限り使用できます。

(3)残余アプローチの使用条件

- ①同一の財又はサービスを異なる顧客に同時又はほぼ同時に幅広い価格帯で販売していること

- ②当該財又はサービスの価格を企業が未だ設定しておらず、当該財又はサービスを独立して販売したことがないこと(すなわち、販売価格が確定していない。)

上記①②に当てはまらない場合は「残余アプローチ」を用いることができません。

影響を受ける可能性が高い取引

下記のような取引は

独立販売価格の見積もりが必要となる可能性が高いと言えます。

- ①[商品の販売]と[保守サービス]

- ②ポイント制度

①[商品の販売]と[保守サービス]

保守サービスは単独で販売していないケースが多く

それぞれの独立販売価は直接観察できません。

そのため、独立販売価格の見積もりが必要となります。

商品の一部として保守サービスが含まれているケースが多く、保守サービス単独で販売されることはあまりありません。

見積もり方法

見積もり方法としては、同業他社が同様の保守サービスを

提供している場合の価格等に基づき算出することが一般的と考えられます。

つまり、(1)調整した市場評価アプローチを用います。

②ポイント制度

顧客へ商品を販売したとき、顧客へポイントを付与するケースがあります。

このポイント制度も独立した履行義務として判断された場合

このポイント部分の独立販売価格の見積もりが必要となっていきます。

一般的にポイントカードのようなものです。

見積もり方法

例えば、1P=1円で顧客へ1,000ポイント付与した場合

独立販売価格が1,000円になる訳ではありません。

付与したポイントが将来すべて利用されるとは限らないため

過去の実績から利用率を算出し、それにポイント付与額を掛けて独立販売価格を算出します。

仮に利用率を90%とした場合は、独立販売価格は

1,000P×1円×90%=900円となります。

↓新収益認識基準による「ポイント制度」についての詳細は下記をご覧ください。

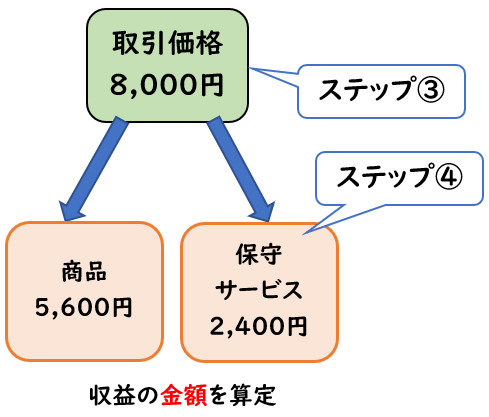

取引価格の配分の例題

次に実際に取引価格の配分を行う方法を例題に沿って解説します。

当社は下記2つを1つとした契約を締結し8,000円で販売した。

- 商品Aの販売

(独立販売価格7,000円) - 保守サービスの提供

(独立販売価格3,000円)

上記2つはそれぞれ別個の履行義務とされている。

この場合の「履行義務への取引価格の配分」について求めなさい

(解答)

- 商品A:5,600円

- 2年間の保守サービス:2,400円

(解説)

問題文より独立販売価格は下記のようになります。

- 商品A:7,000円

- 2年間の保守サービス:3,000円

取引価格8,000円から下記のように配分します。

商品A:

8,000×7,000/(7,000+3,000)=5,600円

保守サービス:

8,000×3,000/(7,000+3,000)=2,400円

まとめ

今回は新収益認識基準の

「ステップ④履行義務への取引価格の配分」について解説しました。

取引価格の配分を行う場合、それぞれの履行義務の独立販売価格を求める必要があります。

独立販売価格を直接観察できない場合は、

それぞれの独立販売価は直接観察できないため

独立販売価格の見積もりが必要となります。

コメント