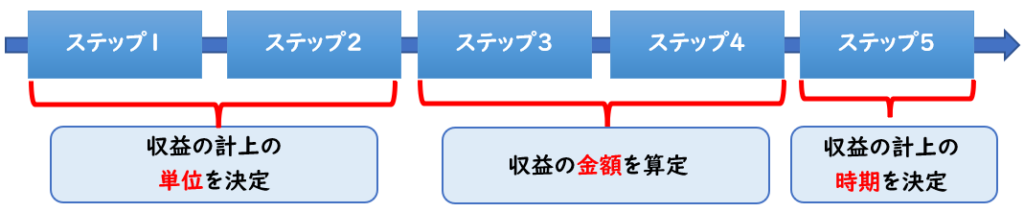

新収益認識基準では

下記の5つのステップに基づき収益を認識します。

今回は「ステップ③取引価格の算定」について解説します。

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

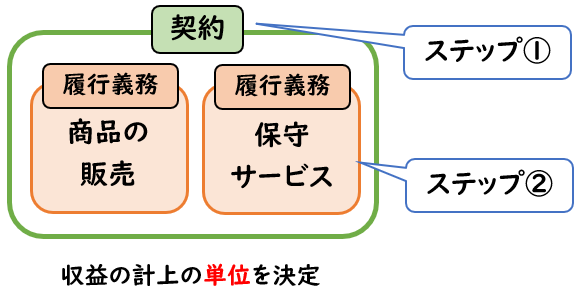

ステップ③取引価格の算定とは?

ステップ①で契約の識別、

ステップ②で履行義務の識別をしました。

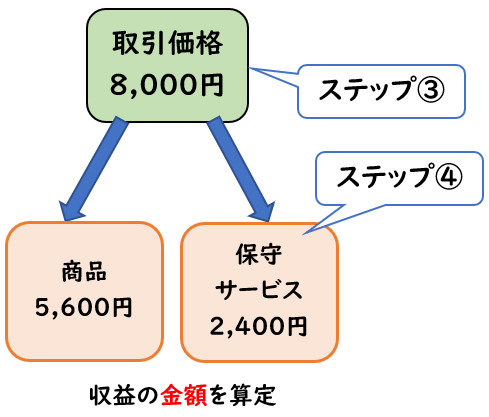

ステップ③では取引価格の算定を行います。

ステップ③の取引価格の算定で

考慮するべき事項は下記のようになります。

【取引価格の算定で考慮するべき事項】

- 変動対価

- 契約における重要な金融要素

- 現金以外の対価(当該対価を時価により測定)

- 顧客に支払われる対価

上記4つの事項について下記でそれぞれ解説していきます。

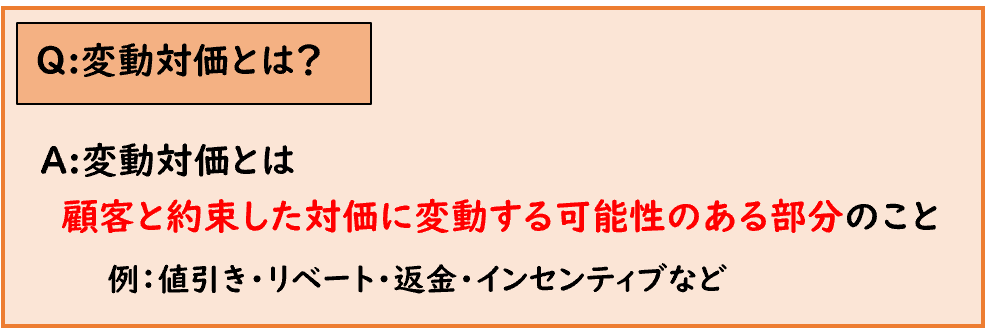

変動対価

「変動対価」とは顧客と約束した対価のうち変動する可能性がある部分をいいます。(収益認識基準第50項)

具体例を出すと、値引き・リベート・返金・インセンティブなどです。

【変動対価の具体例】

値引き・リベート・返金・インセンティブなど

返品があれば、当然売上(つまり収益)が変動します。

このような返品による変動価額を見積もり、収益から減額する必要があります。

返品などによる「売上が減少する可能性がある場合、すべての金額を収益として計上するのはよくない。」というのが新収益認識基準の考え方になります。

とはいえ返品は、事後的に発生するもので販売した時点ではわかりません。

そのため、合理的な方法で見積もりが必要となります。

【変動対価とは?】

販売価格のうち、将来返金などする可能性が高い場合は

それを合理的に見積もり収益から減額する必要がある。

これが変動対価である。

収益から減額した場合は「返金負債」などの負債勘定で処理する。

変動対価の見積もり方法

変動対価の見積もり方法は下記の2つの方法があります。

【変動対価の見積もり方法】

- [期待値]による見積もり

- [最頻値]による見積もり

[期待値]による見積もり

発生し得ると考えられる対価の額を確率で

加重平均した金額の合計で求める方法です。

[最頻値]による見積もり

発生し得ると考えられる対価の額における

最も可能性の高い単一の金額で求める方法です。

[期待値]と[最頻値]の具体例

契約に業績に基づく割増金に係る内容が含まれており、

業績の状況で取引金額が変動する内容となっていた場合で

過去の実績から取引金額の見積もりは下記のようになった。

- 取引金額が100となる場合の確率30%

- 取引金額が120となる場合の確率50%

- 取引金額が140となる場合の確率20%

この場合、見積り額はどのように求めるか?

[期待値]による見積もりの場合

→(100×30%)+(120×50%)+(140×20%)=118円

[最頻値]による見積もりの場合

→最も発生確率の高い単一の金額である120円

ただし、上記2つの方法を自由に選択できる訳ではありません。

発生可能性が偏っていれば、[最頻値]による見積もり方法が適切で

発生可能性が均一に近ければ、[期待値]による見積もり方法が適切と言えます。

自由に選ぶのではなく、どちらか適切な方法を選択するということです。

変動対価による仕訳

次に具体的な仕訳方法について解説します。

当社が顧客Aに商品を単価@10円で販売するとし

年間で100個以上販売された場合は単価@8円へ下げる契約をした。

※@10円で販売後、100個以上販売に達した場合は

@10円で販売済みの分は、差額@2円(@10-@8)は返金する。

(1)第1四半期、顧客Aへ20個販売した。

現時点では年間100個超える販売の見込みはない。

(2)第2四半期、顧客Aへ50個販売した。

当初顧客に予想できなかった特別な需要が発生し

現時点では100個超えていないが

年間100個超える販売の見込みがある。

上記(1)(2)の仕訳を示しなさい。

(1)第1四半期の仕訳

| 売掛金 | 200 | / | 売上 | 200 |

売掛金:@10×20個=200円

現時点で年間100個販売する見込みがないため変動対価もありません。

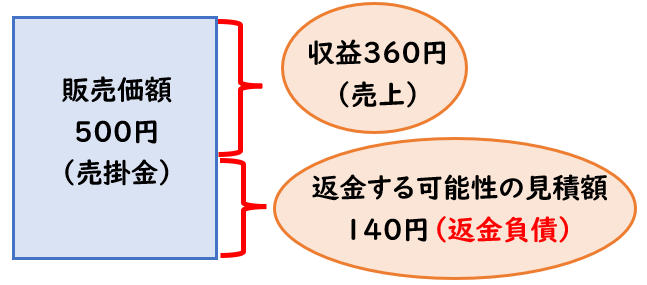

(2)第2四半期の仕訳

| 売掛金 | 500 | / | 売上 | 360 |

| / | 返金負債 | 140 |

[売掛金]:

@10×50個=500円

※現時点では100個超えてないので、@10円で顧客Aへ請求するため

売掛金は@10円で計算します。

[売上]:

現時点で年間100個超える販売の見込みがあるため

単価が@10円→@8円に変動する可能性が高いと言えます。

そのため、この50個は@8円で収益を認識します。

50個×@8円=400円

また、(1)で販売した20個(@10)も

@10→@8円となる可能性が高いため

差額@2円×20個=40円は将来返金となる可能性が高いといえます。

そのため、下記が収益として認識されます。

400円-40円(@2×20個)=360円

[返金負債]:

上記の売掛金500円と売上360円の差額140円は

返金負債(負債)で計上します。

売掛金500円-売上360円=140円

顧客から受け取った又は受け取る対価の一部あるいは全部を顧客に返金すると見込む場合、

受け取った又は受け取る対価の額のうち、

企業が権利を得ると見込まない額について、返金負債を認識する。

(収益認識会計基準53項)

新収益認識基準では、返金負債という新しい勘定科目が登場します。

上記の例題は[最頻値]による見積もりになります。

変動対価による消費税の取り扱い

上記の例題(2)の仕訳に消費税を考慮すると下記のようになります。

(2)第2四半期の仕訳

消費税10%として

販売価額500円(税抜)→550円(税込)の場合

| 売掛金 | 550 | / | 売上 | 360 |

| / | 返金負債 | 140 | ||

| / | 仮受消費税 | 50 |

消費税は販売価額から算出します。

契約における重要な金融要素

金融要素とは、利息のことです。

売掛金などの債権に、金融要素(利息など)が含まれていないか?ということです。

含まれている場合は、その金融要素の部分は「受取利息」で処理する必要があります。

具体例と仕訳

例えば顧客へ財又はサービスを提供し、

その販売価額100円で、

その代金を受け取るのは2年後とします。

しかし、もし今支払えば代金は90円で済むという内容であれば

差額10円(100-90)は2年間という期間により発生する利息であり、

金融要素が含まれていると判定されます。

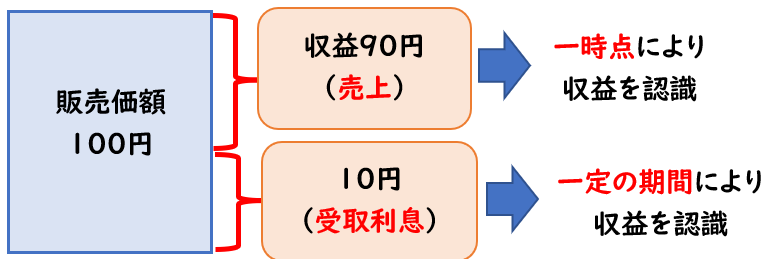

この場合は販売価額100円ですが、取引価格は90円となります。

X1年4月に顧客Aへ100円のサービスを提供し、

代金100円は2年後のX3年3月に受け取るとする。

また、もしX1年4月に支払えば代金は90円で済むとする。

- (1)X1年4月販売時

- (2)X2年3月決算時

- (3)X3年3月代金回収時

上記仕訳を示しなさい。

※利息は月割りで定額法で計上する。

(1)X1年4月販売時

| 売掛金 | 90 | / | 売上 | 90 |

販売価額は100円ですが、今支払えば90円で済むと記載があるため

取引価格は90円となり、現時点の収益は90円となります。

販売価額100円で処理しないように注意しましょう。

(2)X2年3月決算時

| 売掛金 | 5 | / | 受取利息 | 5 |

差額10円(100-90)は金融要素と言われる利息部分です。

問題文より、「利息は月割りで定額法で計上」と指示あるため

10円×12ヶ月/24ヶ月=5円

- 当期:X1年4月~X2年3月の12ヶ月

- 代金回収までの期間:X1年4月~X3年3月の24ヶ月

(3)X3年3月代金回収時

| 売掛金 | 5 | / | 受取利息 | 5 |

| 現預金 | 100 | / | 売掛金 | 100 |

1行目では(2)同様に利息の計上を行います。

10円×12ヶ月/24ヶ月=5円

- 当期:X2年4月~X3年3月の12ヶ月

- 代金回収までの期間:X1年4月~X3年3月の24ヶ月

2行目で代金100円の回収として売掛金および現預金が減少します。

(補足)

上記の仕訳は「満期保有目的債券の償却原価法」の考え方と同じとなります。

[売上]と[受取利息]は区別して計上しましょう。という考え方になります。

【補足】

「契約における重要な金融要素」は建設業の工事契約などで検討が必要となります。

工事契約の債権の回収は1年超えとなるケースが多くあります。

支払時期によって、支払額が変動する場合は、「重要な金融要素」が含まれている可能性が高いため注意が必要となります。

現金以外の対価(当該対価を時価により測定)

契約における対価の受け取りは基本「現金」になることがほとんどです。

しかし、顧客が現金以外の対価の提供を約束している場合は

取引価格の算定においては、当該対価を時価により算定します。

時価を合理的に見積ることができない場合

時価の算出が出来ない場合は

財又はサービスの独立販売価格を基礎として当該対価を算定します。

・契約における対価が現金以外の場合に取引価格を算定するにあたっては、当該対価を時価により算定する。

・現金以外の対価の時価を合理的に見積ることができない場合には、当該対価と交換に顧客に約束した財又はサービスの独立販売価格を基礎として当該対価を算定する。

収益認識会計基準59項・60項

現金以外を対価とするケースが少ないですが、もし発生した場合は上記のように処理します。

顧客に支払われる対価

基本、企業は顧客へサービスを提供し

顧客から現金などの対価を頂きます。

しかし、企業から顧客へ対価を支払う場合があります。

これが「顧客に支払われる対価」になります。

具体例

具体例は、リベート・キャッシュバック・クーポンなどです。

身近な例ですと、

商品を購入すると、後日キャッシュバックがあったり、クーポンがもらえたりする場合があります。

これが「顧客に支払われる対価」です。

インターネット回線の契約では、よくキャッシュバックキャンペーンを行われてますね。

処理方法

このような「顧客に支払われる対価」は取引価格から減額する必要があります。

収益から減額する時点

次の①②のいずれか遅い方が発生した時点(または発生するにつれて)

収益から減額します。

- ①収益を認識するとき

- ②企業が対価を支払うと約束したとき

(取引慣行に基づくものも含む)

※②は支払額が確定した時ではありません。

支払額は確定していないものの支払うことを約束している場合です。

例えば「リベート」で考えると、下記のような流れになります。

・販売される前から販売金額に応じて

リベートを支払う約束をしている

(上記②に当てはまる)

↓

・商品を販売

(上記①に当てはまる)

↓

・上記に応じてリベートの金額が確定する。

顧客はリベートの有無で商品を購入するか判断するため、流れとしては「リベートを支払う約束」→「商品の販売」となります。

上記のことから①の方が遅いため

商品を販売したとき、つまり収益を認識した時点で

収益から減額します。

①の時点ではリベートの金額が確定していないため

過去の実績から[期待値]・[最頻値]のいずれかの適切な方法で見積り額を算出する必要があります。

仕訳方法

当社は顧客であるA社に対して商品500万円(税抜)を販売し、商品を引き渡した。

販売数量に応じてリベートを支払うことを販売前から約束している。

A社の販売実績を3か月後に集計して、それ応じてリベートの金額が確定する。

過去の実績に基づいて、当期の販売金額に対しての将来のリベート金額は20万と合理的に見積もった。

※消費税は10%とする。

この場合の販売時の当社の仕訳を示しなさい。

| 売掛金 | 550万 | / | 売上 | 480万 |

| / | 返金負債 | 20万 | ||

| / | 仮受消費税 | 50万 |

リベートによる「顧客に支払われる対価」が発生するため、

リベート金額を収益から減額する必要があります。

〇いつ収益から減額するのか?

リベートを支払う約束(②)の後に、収益の認識(①)がされるため

遅い方の収益の認識(①)の時点で収益から減額します。

[売上と返金負債]:

この時点ではリベートの確定額は不明ですが

合理的に20万と見積もってあるため、

この20万を「返金負債」で処理し、差額500-20=480万を売上とします。

[仮受消費税]:

また消費税法上は、変動対価と言う考え方はないため、

売掛金500万×10%=50万

上記が仮受消費税となります。

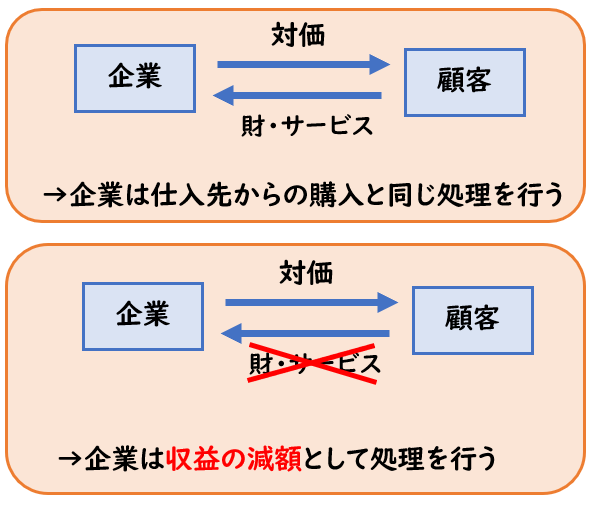

本人取引か?代理人取引か?

代理人取引に該当する場合は、手数料部分だけの純額を取引価格とします。

・代理人取引の場合

→収益は純額

・本人取引の場合

→収益は総額

- 「総額」は収益と費用をそれぞれ表示すること

- 「純額」は収益から費用を相殺して表示すること

↓総額と純額の違いについての詳しい解説は下記をご参照ください。

本人・代理人の区分の基準

本人か代理人かの判断は下記のようになります。

【本人と代理人の区分】

財又はサービスのそれぞれが顧客に提供される前に、

当該財又はサービスを企業が支配しているかどうかを判断する。

企業会計基準適用指針第 30 号 収益認識に関する会計基準の適用指針

- 支配していれば「本人取引」

- 支配していなれば「代理人取引」

企業が支配しているかどうかの具体的な判断は下記になります。

【本人・代理人の区分の基準】

- 財またはサービスの提供に対して主たる責任を有する

- 在庫リスクを有する

- 価格の設定において裁量権を有する

上記に当てはまらなければ

代理人取引となり、収益は純額表示となります。

代理人取引の具体例

代理人取引の具体例としては

「消化仕入」を扱う百貨店となります。

百貨店に置いてある商品のほとんどは百貨店が所有している訳ではなく、仕入先であるメーカーや卸業者の所有となります。

そのため、百貨店は在庫リスクもありません。

また価格の設定も仕入先が設定されている事が多く

この場合は本人取引の要件に満たないため、代理人取引となります。

つまり、取引価格は純額表示となります。

代理人取引の仕訳方法

代理人取引による仕訳は下記のようになります。

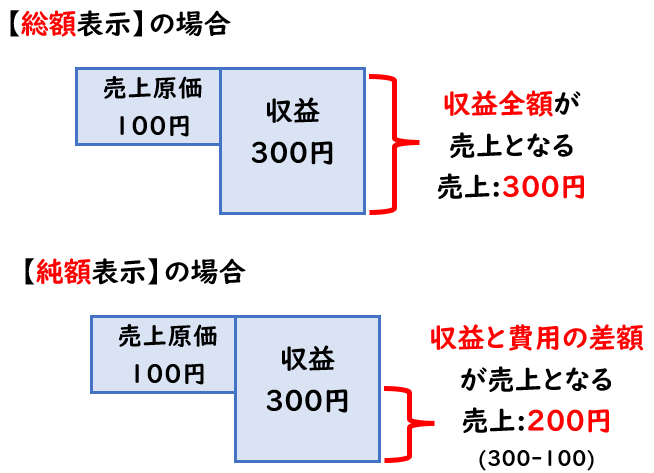

(1)当社は消化仕入契約により商品(販売価格1,200円・仕入価格1,000円)を仕入れた。

仕訳なし

消化仕入の場合、仕入は販売された時に計上するため仕訳なしになります。

(2)上記の商品1,200円を店頭で販売した。同時に消化仕入契約に基づき買掛金1,000円を計上した。

| 現金 | 1,200 | / | 買掛金 | 1,000 |

| / | 手数料売上 | 200 |

販売された時に仕入計上しますが、代理人取引となるため

売上と仕入を相殺する純額表示となります。

そのため、1,200-1,000=200円を手数料売上とします。

仕入価格1,000円は仕入先へ支払うため買掛金で計上します。

※総額表示の場合の仕訳は下記になります。

| 現金 | 1,200 | / | 売上 | 1,200 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

この新収益認識の適用により、総額→純額表示へ変更され、売上が激減する業種も出てきます。

返品調整引当金の廃止

また今回の新収益認識基準の「変動対価」の適用により

「返品調整引当金」は廃止となります。

返品調整引当金とは?

販売した商品が将来返品されることにより

売上総利益の損失が見込まれる金額を見積もって計上します。

(仕訳)

| 返品調整引当金繰入(費用) | / | 返品調整引当金(負債) |

従来までは返品に関しては引当金を用いて処理しておりました。

新収益認識基準の適用後

新収益認識基準の適用後は「変動対価」として整理され

引当金ではなく直接売上高を調整する処理方法に変更となりました。

まとめ

今回は新収益認識基準の

「ステップ③取引価格の算定」について解説しました。

【取引価格の算定で考慮するべき事項】

- 変動対価

- 契約における重要な金融要素

- 現金以外の対価(当該対価を時価により測定)

- 顧客に支払われる対価

【本人取引・代理人取引】

・代理人取引の場合

→収益は純額

・本人取引の場合

→収益は総額

【変動対価について】

販売価格のうち、将来返金する可能性が高い場合は

それを合理的に見積もり収益から減額する必要がある。

収益から減額した場合は「返金負債」などの負債勘定で処理する。