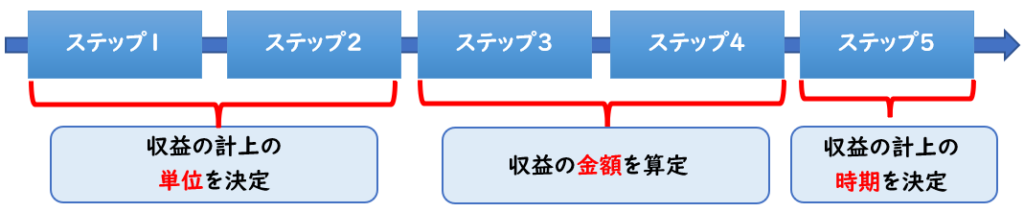

新収益認識基準では

下記の5つのステップに基づき収益を認識します。

今回は「ステップ①顧客との契約の識別」について解説します。

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

- 契約の5つの要件

- 契約の結合

- 契約の変更

新収益認識基準の全体像については上記をご参照ください。

ステップ①契約の識別とは?

ステップ①では、契約の識別を明確にする必要があります。

当事者間の契約として認められるものを収益とし、

契約と言えるかどうかを要件に当てはめて判断する必要があります。

→契約の要件の判定

また契約が複数ある場合は、その契約が

「単一の契約なのか」「別個の契約なのか」を判断する必要があります。

→契約の結合

さらに契約の範囲や価格を変更した場合、変更内容によって処理方法が異なります。

→契約の変更

ステップ①契約の識別で行うこと

- 契約の要件の判定

- 契約の結合

- 契約の変更

下記でそれぞれ順番に解説していきます。

契約の要件の判定

契約の要件は下記5つあり、全て当てはまれば

契約として認められ、収益認識基準の適用の対象となります。

【契約の5つの要件】

- 書面・口頭問わず当事者同士が約束を交わしていること

- 当事者同士の権利が識別できること

- 支払条件が確定している

- 経済的実質である。

- 売上代金の回収可能性がある

※収益認識会計基準第19項

各要件の意味について下記で解説していきます。

①書面・口頭問わず当事者同士が約束を交わしていること

契約と聞くと、契約書などの書類を交わして行うものと認識されがちですが

収益認識基準による契約は、口頭での口約束も契約に含まれます。

②当事者同士の権利が識別できること

当事者とは、「企業」と「顧客」です。

「企業」が顧客へ商品・サービスを提供することで、

その対価(売上代金)を受け取る権利が発生します。

また「顧客」は、商品・サービスを受ける権利が発生します。

- 「企業」→代金を受け取る権利

- 「顧客」→商品・サービスを受ける権利

③支払条件が確定している

「企業」は「顧客」から売上代金を受け取る権利があります。

この支払条件が確定していることが要件となります。

④経済的実質である。

「経済的実質」とは

商品・サービスを提供することで経済的価値に影響を与えているか

という意味です。

要するに経済的価値がない取引、

架空取引(循環取引など)は収益として認められないということです。

⑤売上代金の回収可能性がある

③では支払条件について記載がありましたが、その代金について

回収可能性があることも要件の1つとなります。

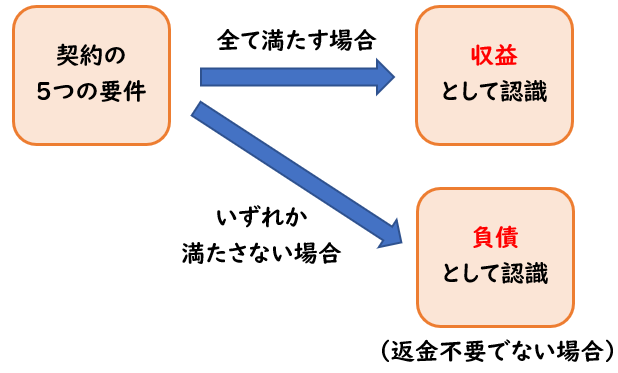

上記の要件に満たさない場合

上記5つの要件全て満たす場合は、収益認識基準の適用の対象となります。

しかし、上記5つの要件にいずれか満たしていない状態で、

代金を受け取っている場合は下記のようになります。

- 代金の返金不要

→収益として認識 - 上記でない場合

→負債(前受収益等)として認識する。

つまり、要件5つのいずれか満たしておらず、返金不要でもない場合は、収益ではなく、前受収益などの負債で計上するということです。

またステップ①では上記だけではなく、

「契約の結合」「契約の変更」についても検討する必要があります。

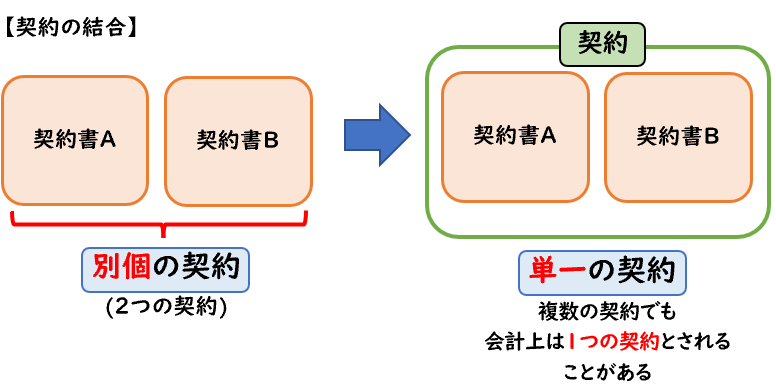

契約の結合とは?

「契約の結合」とは複数の契約を1つの契約として結合することです。

法形式上は契約が複数に分かれていても、

収益認識上では1つの契約として結合しなければならないケースもあります。

これを「契約の結合」といいます。

契約書が複数に分かれていても、会計上は単一の契約としてみなされる場合があります。

「同一の顧客」かつ「同時(又はほぼ同時)に締結した複数の契約」

については「契約の結合」を検討する必要があります。

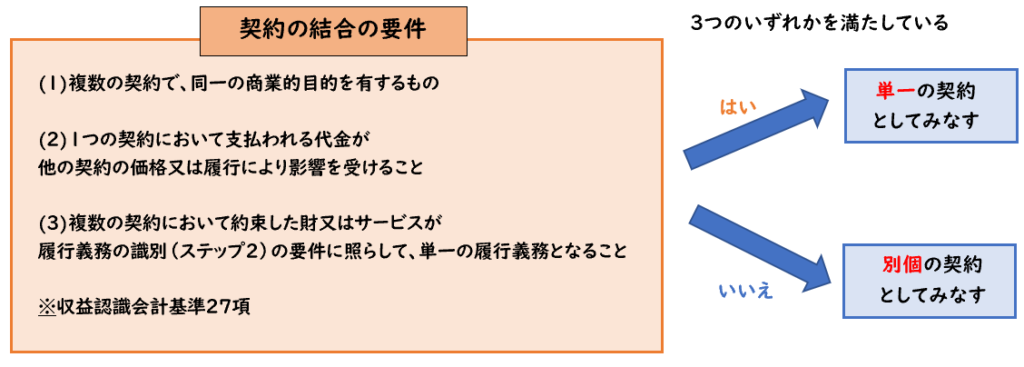

契約の結合の要件

契約の結合の要件は下記になります。

「同一の顧客」かつ「同時(又はほぼ同時)に締結した複数の契約」について

下記のいずれかに該当する場合、当複数の契約を結合し、単一の契約とみなして処理します。

【契約の結合の3つの要件】

- (1)複数の契約で、同一の商業的目的を有するもの

- (2)1つの契約において支払われる代金が、他の契約の価格又は履行により影響を受けること

- (3)複数の契約において約束した財又はサービスが、履行義務の識別(ステップ②)の要件に照らして、単一の履行義務となること

※収益認識会計基準第27項

同一顧客、同時期に契約で、さらに上記3つのいずれか1つでも当てはまれば「単一の契約」としてみなされます。

下記3つ全て当てはまれば、「契約の結合」を行う

- 同一の顧客

- 同時(又はほぼ同時)に締結した複数の契約

- 契約の結合の3つの要件のいずれか当てはまる場合

※ただし、代替的な取扱いとして例外処理もある。

- 別個の契約→契約の結合は不要

- 単一の契約→契約の結合は必要

(1)複数の契約で、同一の商業的目的を有するもの

形式的に契約が複数に分かれていても、

目的が同じであれば、1つの契約としてみなし契約の結合を行います。

- 機械装置の販売

- 機械装置の設置サービス

上記の契約が2つに分かれていた場合

「別個の契約」「単一の契約」どちらに該当するか?

「機械装置を提供し設置する」という

商業的目的は同一となるため

単一の契約とみなし「契約の結合」が必要になります。

(2)1 つの契約において支払われる代金が、他の契約の価格又は履行により影響を受けること

これは[単独で販売した場合]と[セットで販売した場合]で、

同じ商品(またはサービス)の金額が異なる場合です。

つまり、セット販売した場合、単独で提供するより低価格となる場合です。

上記の機械装置の販売と設置サービスを例に解説します。

下記の2つのサービスの価格は8,000円である。

- 機械装置の販売

(独立販売価格7,000円) - 機械装置の設置サービス

(独立販売価格3,000円)

上記のように契約が2に分かれていた場合

「別個の契約」「単一の契約」どちらに該当するか?

上記で、[機械装置の販売価額]が7,000円の場合

設置サービスの価格は

- [販売]と[設置サービス]がセットの場合

→8,000-7,000=1,000円 - [設置サービス]のみ購入した場合

→3,000円

となり、「セット販売の場合」と「単独販売の場合」で同一商品の価格が異なります。

1つの契約において、他の契約の価格に影響を及ぼすため、

単一の契約として「契約の結合」が必要となります。

(3)複数の契約において約束した財又はサービスが、履行義務の識別の要件に照らして、単一の履行義務となること

これは少しわかりにくいと思うので、

「建物の建設」を例に解説します。

1つの建物を完成させ引き渡す工事契約で、

下記のように工事契約が2つに分かれていたとします。

- 第1工事

- 第2工事

この場合「別個の契約」「単一の契約」どちらに該当するか?

履行義務としてみた場合、これは

「1つの建物を完成させ引き渡す」という単一の履行義務になるため

単一の契約とみなし、「契約の結合」が必要となります。

代替的な取扱い①

ただし、上記の要件(3)では

「例外的に複数の契約を結合しなくていい」場合もあります。

これは独立販売価額と著しく異ならない場合は、結合しなくても良いという内容になります。

金額に影響があるものの、重要性が乏しい場合は例外として、契約の結合をしなくていい。ということです。

代替的な取扱い②

また下記のように例外的に認められている処理もあります。

「原則は別個の契約になるが、例外的に契約の結合することも可能」という内容です。

「契約の結合」の要件は下記になります。

下記3つ全て当てはまれば、「契約の結合」を行う

- 同一の顧客

- 同時(又はほぼ同時)に締結した複数の契約

- 契約の結合の3つの要件のいずれかに当てはまる場合

そのため、異なる顧客との複数の契約は、別個の契約となります。

異なる顧客との複数の契約は、契約の結合はしないということです。

しかし、「結合した場合」と「結合しなかった場合」による

金額の差異が乏しい場合は、例外的に「契約の結合することも可能」となります。

ショッピングセンターの建設工事の場合

多数のテナント工事があり、それぞれ顧客も異なります。

この場合、顧客ごとに別個の契約となってしまうのか?

これを別個の契約とした場合、テナントごとに収益認識を行う必要があるため

経理の実務的な負担が大きくなります。

この問題を考慮して、金額的に重要性が乏しい場合は、

例外として契約の結合を認め、1つの単一の契約として収益認識を行うことができます。

これは経理の実務負担を軽減するための例外的な処置です。

契約の変更

次に「契約の変更」について解説します。

契約の変更とは、契約内容の範囲または価格の変更のこといいます。

契約の変更を行った場合、下記の3つのどれに当てはまるか判断する必要があります。

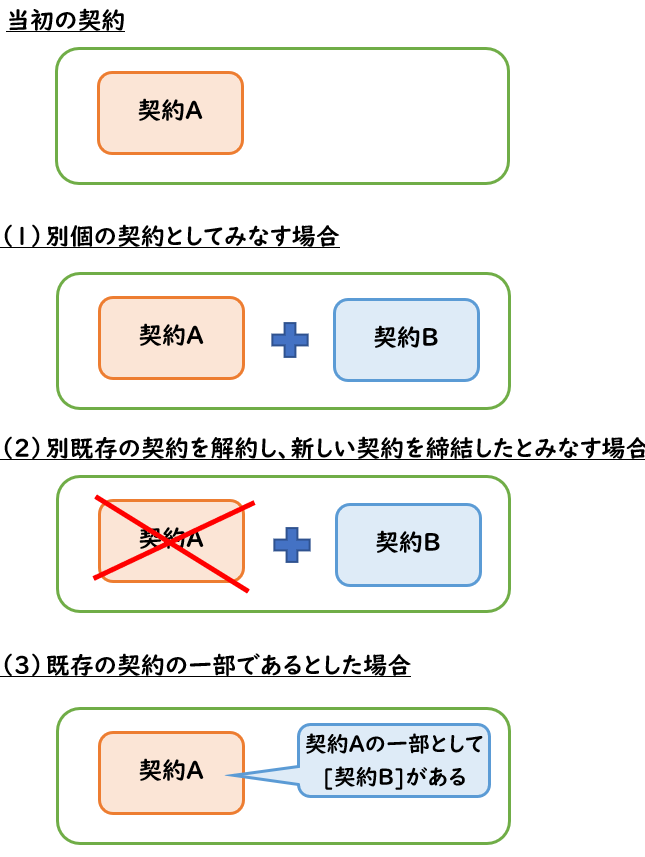

【契約の変更】

- 既存の契約とは別に、別個の新しい契約としてみなす場合

- 既存の契約を解約し、新しい契約を締結したものと仮定する場合

- 既存の契約の一部であると仮定する場合

※重要性が乏しい場合は、どの処理方法も認められる。

「契約の変更」を図解で表すと下記のようになります。

(1)既存の契約とは別に、別個の新しい契約としてみなす場合

契約の変更により

下記の要件が満たされる場合は別個の新しい契約とされます。

(1)の要件

- ①財またはサービスの追加により、契約の範囲が拡大

- ②変更される契約の価格が、追加的に約束した財またはサービスに対して、特定の契約の状況に基づく適切な調整を加えた金額分だけ増額されること

②について具体例を用いて補足します。

例えば、当初100個(@100)の商品を購入する新規契約をしたとします。

その後、追加で50個(@90)の商品を購入する「契約の変更」を行ったとします。

このとき、単価が@100→@90と変動しておりますが

新規契約の事務手数料が含まれ@100となっていたが、追加注文の場合は

事務手数料分が値引きされるとされている場合は、

適切な調整を加えた金額分だけ増額として認められるため、

②の要件に当てはまるということになります。

つまり別個の新しい契約とされます。

金額の変動がどういう理由か?が重要となります。

(2)既存の契約を解約し、新しい契約を締結したものと仮定する場合

例えば、当初100個(@100)の商品を購入する新規契約をして、

顧客へ30個が納品したが、品質トラブルがあり、それの対応として

残り70個は@80円へ値下げする「契約の変更」をしたとします。

この場合は、一旦契約を解除し、新しく契約を締結したとして処理します。

(3)既存の契約の一部であると仮定する場合

例えばソフトウェアの受注制作で、顧客の要望により

一部仕様を変更するという「契約の変更」を行ったとします。

この場合、新しく別個の契約とはならず、

この契約の変更は、既存の契約の一部であるとみなされます。

まとめ

今回は新収益認識基準の

「ステップ①顧客との契約の識別」について解説しました。

「契約の結合」や「契約の変更」は従来までは明確に取り扱いがなかった内容となります。

今回の収益認識基準の適用により、契約に関して検討するところも非常に多くなってきたので、注意しましょう。