今回は【15種類の所得控除】について解説します。

所得控除とは?

所得控除とは、所得の合計金額から一定の金額を差し引くことができる制度になります。

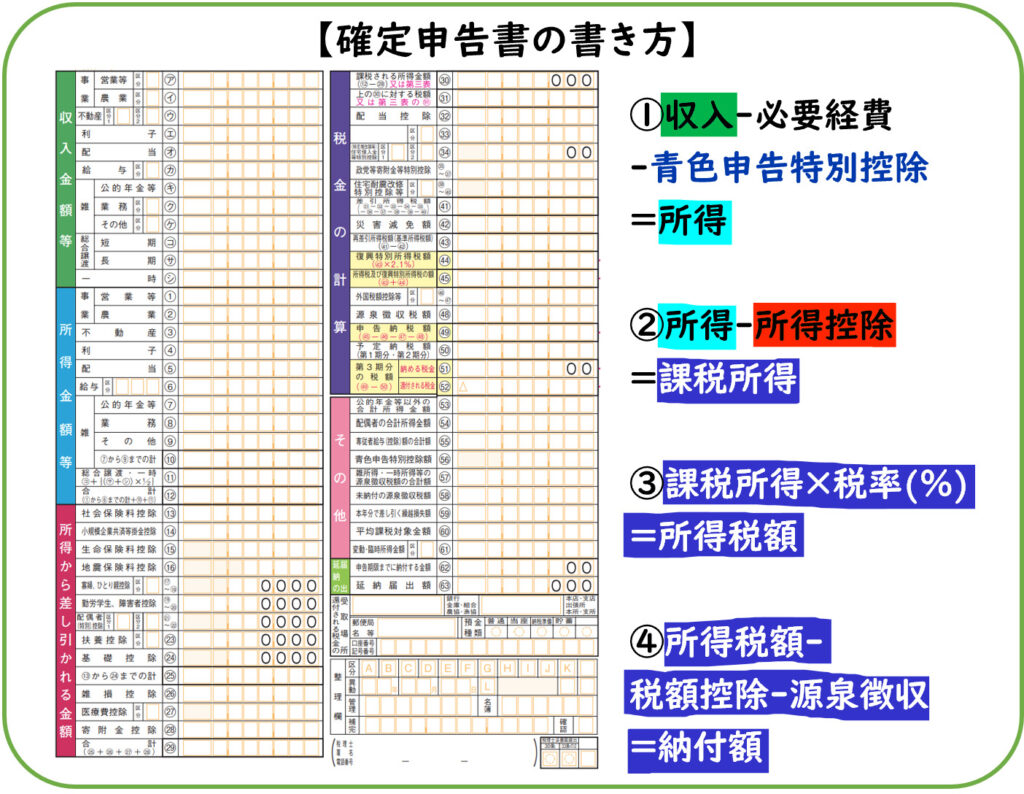

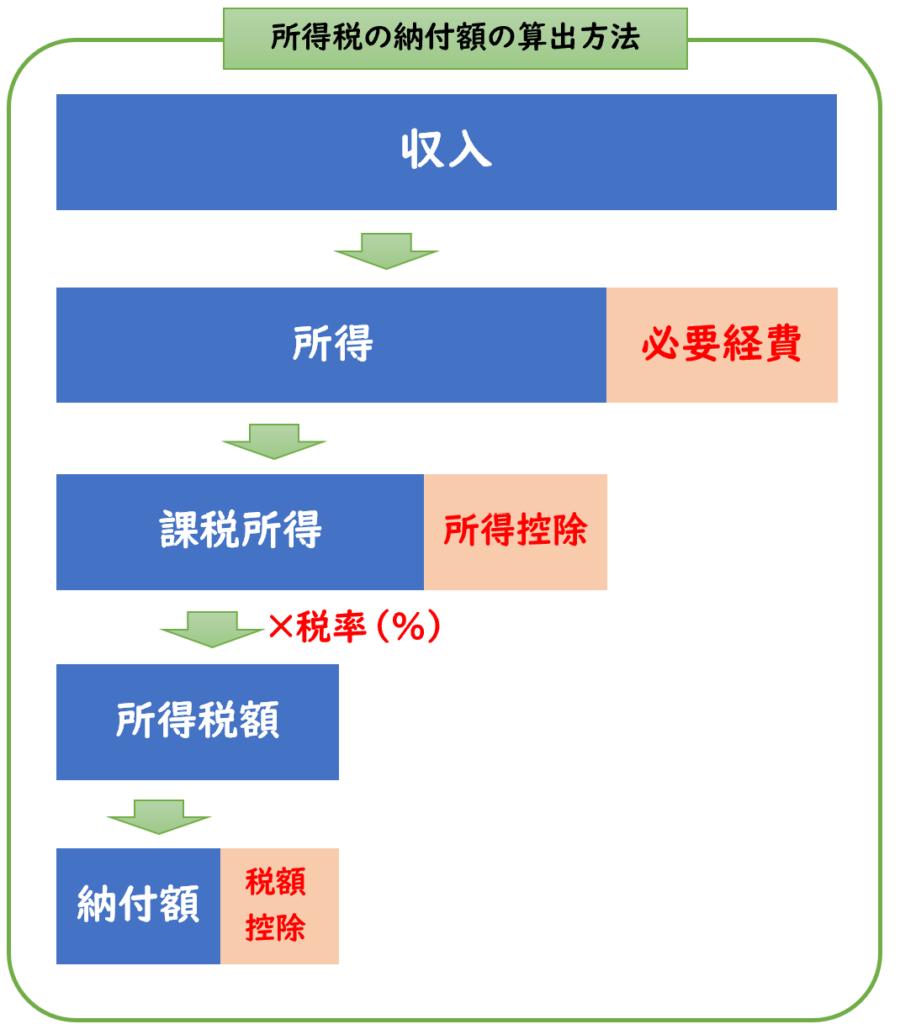

【所得とは?】

所得とは、「収入」から「必要経費」を差し引いたものになります。

- 所得=収入ー必要経費

つまり所得とは利益や儲けのことを指します。

この所得金額から控除できるのが「所得控除」になります。

また、所得から所得控除を差し引いたものが「課税所得」になります。

- 所得-所得控除=課税所得

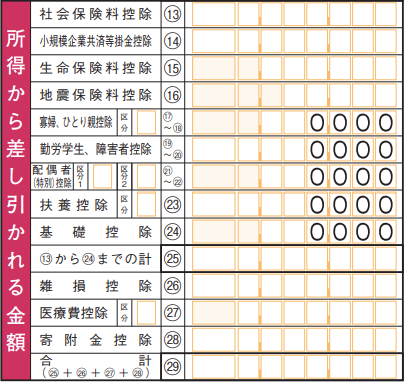

確定申告書の左下の「所得から差し引かれる金額」という欄が「所得控除」になります。

所得控除と税額控除の違い

所得控除と税額控除の違いは下記のようになります。

【所得控除と税額控除の違い】

- 所得控除→所得の金額を減らすこと。

- 税額控除→税金そのものを減らすこと

所得控除の種類

所得控除は下記の15種類に区分されます。

【所得控除の種類】

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦、寡夫控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄付金控除

①社会保険料控除

社会保険料控除は、

健康保険、国民年金、厚生年金保険、介護保険などの社会保険料を支払った場合に適用されます。

支払った社会保険料の全額が控除の対象となります。

この支払った社会保険料は所得控除として所得から差し引くことができます。

②小規模企業共済等掛金控除

小規模企業共済等掛金控除は、

小規模企業共済等の掛金を支払った場合に適用されます。

小規模企業共済等掛金控除の対象

小規模企業共済等掛金控除の対象となる掛金は下記3つになります。

- 小規模企業共済

- 企業型確定拠出年金(企業型DC)

または個人型確定拠出年金(iDeCo) - 心身障害者扶養共済制度

小規模企業共済とは?

小規模企業共済とは、

小規模企業の経営者や個人事業主などが掛金を積み立てることにより

退職金のようなものがもらえる制度になります。

確定拠出年金とは?

確定拠出年金(DC)とは、拠出された掛金とその運用収益にもとづき、将来の給付額が決定する年金制度です。

確定拠出年金は、企業型(企業型DC)と個人型(iDeCo)があります。

- 企業型(企業型DC)

事業主である企業が掛金を負担する福利厚生のようなもの - 個人型(iDeCo)

加入する本人が掛金を負担し、運用を行うもの

上記で支払った掛金は所得控除の対象となります。

↓個人型(iDeCo)については下記で詳しく解説しております。

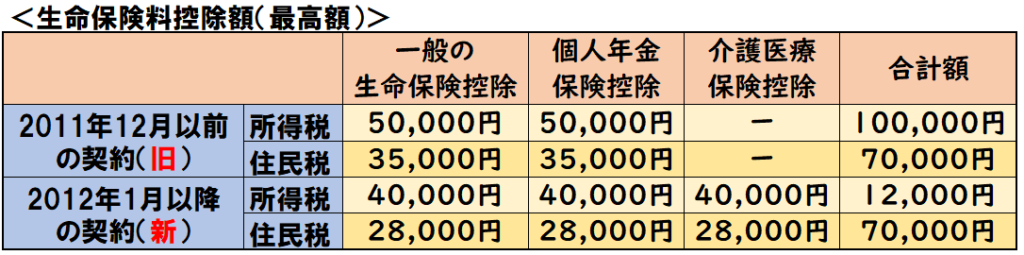

③生命保険料控除

生命保険料控除は、

生命保険料を支払った場合に適用されます。

ただし所得控除できる上限金額があります。

生命保険料控除の区分

生命保険料控除は下記3つに区分されます

- 一般の生命保険控除

→生存、死亡に基因して保険料・給付金が支払われる保険契約 - 個人年金保険控除

→個人年金保険料税制適格特約が付与された保険料 - 介護医療保険控除

→入院、通院等に基因して保険金等が支払われる保険契約

生命保険料控除の控除額

生命保険料控除は

- 2011年12月以前(旧)

- 2012年1月以降(新)

によって控除額の最高額は下記のように異なります。

④地震保険料控除

地震保険料控除は、

地震保険料を支払った場合に適用されます。

地震保険料控除の控除額

控除額は地震保険料の全額(最高5万円まで)となります。

⑤寡婦、寡夫控除

寡婦、寡夫控除は、

納税者本人が寡婦または寡夫の場合に適用することができます。

寡婦・寡夫とは?

寡婦、寡夫控除の控除額

寡婦、寡夫控除の控除額は27万円(2020年以降)になります。

⑥ひとり親控除

ひとり親控除は、

納税者がひとり親である場合に適用されます。

ひとり親控除の対象となる人の範囲

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人です。

- (1)その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

- (2)生計を一にする子がいること。

この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。 - (3)合計所得金額が500万円以下であること。

ひとり親控除の控除額

ひとり親控除の控除額は35万円になります。

⑦勤労学生控除

勤労学生控除は、

納税者本人が勤労学生である場合に適用されます。

勤労学生控除の対象となる人の範囲

勤労学生とは、その年の12月31日の現況で、次の3つの要件のすべてに当てはまる人です。

- (1)給与所得などの勤労による所得があること

- (2)合計所得金額が75万円以下(令和元年分以前は65万円以下)で、

しかも(1)の勤労に基づく所得以外の所得が10万円以下であること - (3)特定の学校の学生、生徒であること

つまり、働きながら学費や生活費を稼いで勉強している人が対象となります。

勤労学生控除の控除額

勤労学生控除額は27万円になります。

⑧障害者控除

障害者控除は、

納税者本人が障碍者の場合、

あるいは同一生計配偶者や扶養親族が障害者である場合に適用されます。

障害者控除の控除額

障害者控除額は下記のようになります。

- 一般障害者:27万円

- 特別障害者:40万円

(障害等級1級、2級) - 同居障害者:75万円

納税者本人が障害者ではなくても、同じ家計で生活している配偶者や扶養親族がある場合も適用されます。

⑨配偶者控除

配偶者控除は、

ある一定の要件を満たす配偶者がいる場合に適用されます。

配偶者控除の対象となる人の範囲

配偶者控除の対象となる人は、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

- (1)民法の規定による配偶者であること

(内縁関係の人は該当しません。) - (2)納税者と生計を一にしていること。

- (3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- (4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

配偶者控除の控除額

控除額は、控除を受ける納税者本人の合計所得金額および配偶者の年齢によって下記のように異なります。

|

控除を受ける納税者本人 |

控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

⑩配偶者特別控除

配偶者特別控除は、

配偶者控除の対象とならない場合でも一定の要件を満たす場合に適用されます。

配偶者特別控除を受けるための要件

- 納税者本人と生計を一にする配偶者(青色事業専業者・事業専業者は除く)であること

※内縁は不可 - 年間の合計所得金額が48万円超133万円以下であること

- 配偶者が、配偶者特別控除を適用していないこと。

- 納税者本人の合計所得金額が1,000万円以下であること。

配偶者特別控除の控除額

控除額は「納税者本人」と「配偶者」の合計所得金額によって下記にように異なります。

| 納税者本人の合計所得金額→ ↓配偶者の合計所得金額 | 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 |

|---|---|---|---|

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

⑪扶養控除

扶養控除は、

控除対象扶養親族となる人がいる場合に適用されます。

控除対象扶養親族の要件

- 納税者本人と生計を一にする配偶者以外の親族(青色事業専業者・事業専業者は除く)であること

- その親族の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(令和元年分以前は38万円以下)

※給与収入の場合、103万円以下であること。

扶養控除の控除額

控除額は下記にような区分によって異なります。

- 一般の控除対象扶養親族:38万円

扶養親族で16歳以上19歳未満、23歳以上70歳未満の人 - 特定扶養親族:63万円

扶養親族で19歳以上23歳未満の人 - 老人扶養親族(同居老親等):58万円

- 老人扶養親族(同居老親等以外):48万円

扶養親族で70歳以上の人

このように扶養親族の年齢によって控除額が異なります。

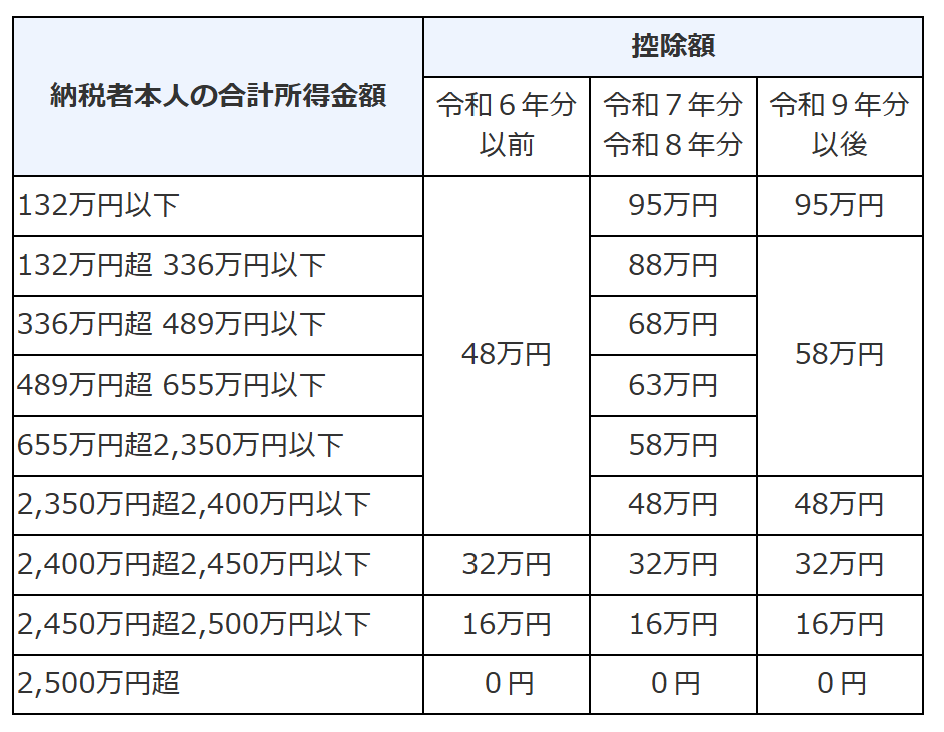

⑫基礎控除

基礎控除は、全ての納税義務者が無条件で適用することができます。

※ただし、所得合計金額が2400万以上の場合控除額は変わります。

基礎控除の控除額

令和元年分以前の基礎控除の金額は、合計所得金額に関わらず、一律38万円でしたが、令和2年より上記のように合計所得金額により控除額が異なるようになりました。

⑬雑損控除

雑損控除は、

災害または盗難などにより損害を受けた場合に適用されます。

対象となる要件

損害として対象となる要件は下記になります。

- (1)震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- (2)火災、火薬類の爆発など人為による異常な災害

- (3)害虫などの生物による異常な災害

- (4)盗難

- (5)横領

詐欺や恐喝の場合には、雑損控除は受けられません。

雑損控除の控除額

控除額は次の(1)と(2)のうちいずれか多い方の金額になります。

- (1) (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

- (2) (災害関連支出の金額-保険金等の額)-5万円

また損失額が大きくその年の所得金額から控除しきれない場合は、翌年以降3年にわたって繰り越すことができます。

⑭医療費控除

医療費控除は、

納税者本人またはまたは生計を一する配偶者や親族の医療費を支払った場合に適用されます。

医療費控除の控除額

控除額は下記のような計算式で算出します。

- 控除額=支出した医療費の額-保険金等の額ー10万円

※控除額の上限:200万円

つまり、医療費の支払額が10万円以上でないと適用されません。

医療費控除の対象となるもの・ならないもの

医療費の中には医療費控除の対象とならないものもあります。

主な違いは下記になります。

医療費控除の対象とならないものもあるので注意しましょう。

セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制は、医療費控除の特例として、

健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、

平成29年1月1日以降に、スイッチOTC医薬品を購入した際に、

その購入費用について所得控除を受けることができるものです。

「スイッチOTC医薬品」とは?

OTCとは、Over The Counter(カウンター越しの)の略で

ドラッグストア等で販売されている薬を「OTC薬」といいます。

またスイッチOTC薬とは、元々医師の判断でしか使用することが出来なかった医薬品がOTC薬として販売することが出来るようになった薬を言います。

セルフメディケーション税制の控除額

セルフメディケーション税制の控除額は下記のような計算式で算出します。

- 控除額=支出した額-保険金等の額ー12,000円

※控除額の上限:88,000円

「医療費控除」と「セルフメディケーション税制」の併用はできるのか?

「医療費控除」と「セルフメディケーション税制」の併用は不可となります。

⑮寄付金控除

寄付金控除は、

特定寄付金を支出した場合に適用されます。

「特定寄付金」とは国又は地方公共団体、公益団体等に対して行った寄付金になります。

ふるさと納税

ふるさと納税は寄付金控除の対象となります。

ふるさと納税は、自治体に対して寄附を行った場合に、寄附額のうち2,000円を超える部分について、所得税および個人住民税から除が受けることができる制度です。

また、年間の寄付先が5自治体以下であれば、ワンストップ特例制度が受けられます。

人的控除と物的控除

所得控除は大きく分けて、「人的控除」と「物的控除」があります

人的控除

人的控除とは、納税者に配偶者や扶養親族があるかどうかなど、人に関わる事情を考慮して納税額を調整するための控除になります。

【人的控除】

- 寡婦、寡夫控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

物的控除

物的控除とは、社会保険料や生命保険料など、納税者が支払ったお金の額を考慮して、納税額を調整するための控除になります。

【物的控除】

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 雑損控除

- 医療費控除

- 寄付金控除

まとめ

今回は15種類の所得控除について解説しました。

所得控除の種類は下記になります。

【所得控除の種類】

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦、寡夫控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄付金控除