今回は財務諸表の「キャッシュフロー計算書(C/F)」について解説します。

キャッシュフロー計算書は直接法と間接法がありますが

間接法をメインで解説しております。

キャッシュフロー計算書(C/F)とは?

キャッシュフロー計算書は会社のお金の流れを示すものです。

「キャッシュ」はお金

「フロー」は流れ

という意味です。

貸借対照表(B/S)の前期と当期の比較で

現金の増減は把握できますが、具体的に

何が原因で増えたのか、減ったのかは把握できません。

この現金の増減要因を詳細に書かれたものが「キャッシュフロー計算書」です。

例えば前期のB/Sと比較して現金が増えたとしても、それが

- 営業活動によるものなのか?

- 銀行からの借入によるものなのか?

がわかりません。C/Fではこれを把握することが出来ます。

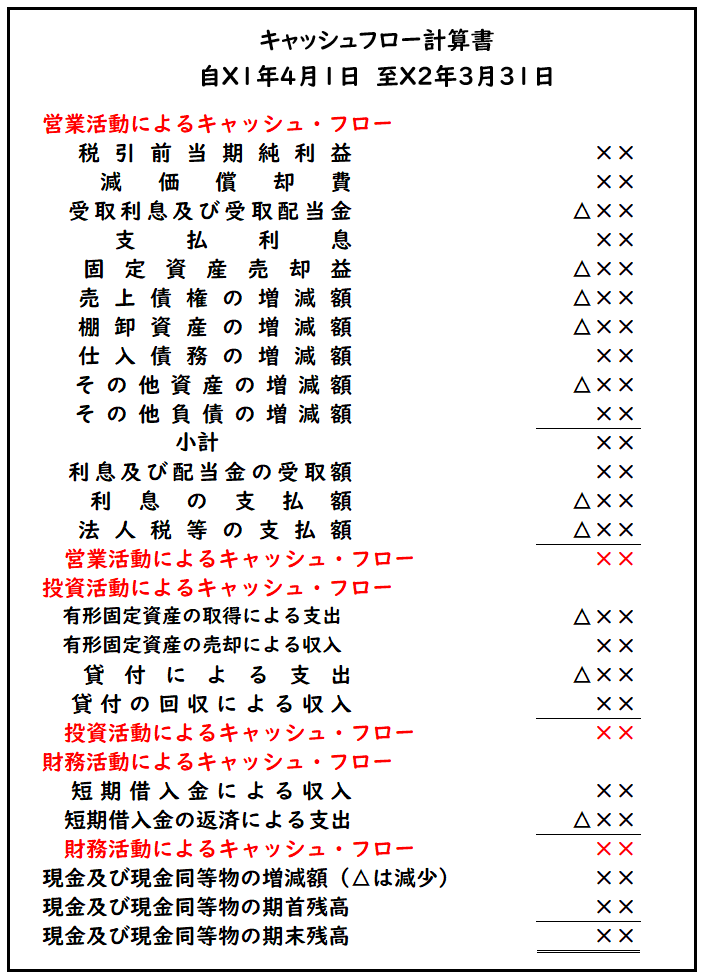

キャッシュフロー計算の3つの項目

キャッシュフロー計算書は

下記の3つの項目で構成されています。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

下記で3つのCFについて解説していきます。

上記のCF計算書の画像を参考にしながらご覧ください。

営業キャッシュフロー

営業キャッシュフローは商品の仕入・販売、給料・家賃の支払いなどの

営業活動による現金の流れを示したものになります。

直接法と間接法

営業CFは「直接法」「間接法」の2つの表示方法があります。

【直接法】

→主要な取引ごとに収入総額・支出総額を表したもの

【間接法】

→[税引前当期純利益]を基準に調整し営業CFの増減を示したもの

間接法を採用している会社が多いため、今回は間接法をメインで解説します。

なぜ税引前当期純利益からスタートするのか?

間接法の営業キャッシュフローでは

「税引前当期純利益」から始まります。

これは[利益]と[資金]の関係性を表すためです。

損益計算書(P/L)は発生主義や実現主義により計上しているため

利益の増加=現金の増加とは限りません。

税引前当期純利益は××円だけど、

実際の現金はいくら増減しているのか?

を比較して表すため、税引前当期純利益からスタートします。

営業キャッシュフロー(間接法)は

税引前当期純利益からスタートする。

営業CF(間接法)の3つの調整

間接法は「税引前当期純利益」から

下記3つの調整によって営業CFを算出します。

- 営業外損益・特別損益項目

- 非資金損益項目

- 営業資産・営業負債の増減

上記3つを行うことで、税引前当期純利益から営業CFを求めることが出来ます。

①営業外損益・特別損益項目

営業CFは、営業利益による現金の流れを示します。そのため

「税引前当期純利益」→「営業利益」へ加減算する必要があります。

[営業外損益]と[特別損益]が調整項目になります。これにより「税前利益」→「営業利益」へ調整させます。

- 営業外費用・特別損失

→税前利益から加算(+) - 営業外収益・特別利益

→税前利益から減算(△)

上記の加減算を行うことで営業利益へ調整される。

主な調整項目は下記になります。

- 支払利息(営業外費用)(+)

- 受取利息(営業外収益)(△)

- 受取配当金(営業外収益)(△)

- 固定資産売却損(特別損失)(+)

- 固定資産売却益(特別利益)(△)

②非資金損益項目

非資金損益項目とは、現金の支出を伴わない費用のことです。

減価償却費が代表例で、こちらは費用計上されるものの現金は支出しておりません。

費用として計上されているが、現金の支出とならないため

税前利益から加算(+)して調整する必要があります。

- 減価償却費(+)

- のれん償却(+)

減価償却費は、費用として利益のマイナスとなりますが

実際は現金の支出とならないため、営業CFでは(+)させる必要があります。

具体例

| 減価償却費 (費用) | 150 | / | 減価償却累計額 (資産のマイナス) | 150 |

上記仕訳の場合、営業CFを示しなさい。

(解答)

| 税引前当期純利益 | △150 |

| 減価償却費 | +150 |

| 営業CF (現金の増減) | 0 |

(解説)

上記の仕訳では現金の増減は0となります。

仕訳で「現金」は用いられていないので、現金の増減は0円です。

- 減価償却費(費用)150円の増加により

→税引前当期純利益は△150 - 減価償却費150円は非資金損益項目のため

→税前利益から150円加算(+)となります

このように△150円の利益は、営業CFの調整で+150円となり

営業CF上でも現金0円の増減となります。

③営業資産・営業負債の増減

営業資産・負債とは、売上債権・仕入債務・棚卸資産などのことです。

主に下記のような勘定科目になります。

【売上債権】

売掛金・受取手形

【棚卸資産】

商品・仕掛品

【その他の資産】

未収入金・未収収益・前払金・前払費用

【仕入債務】

買掛金・支払手形

【その他の負債】

未払金・未払費用・前受金・前受収益

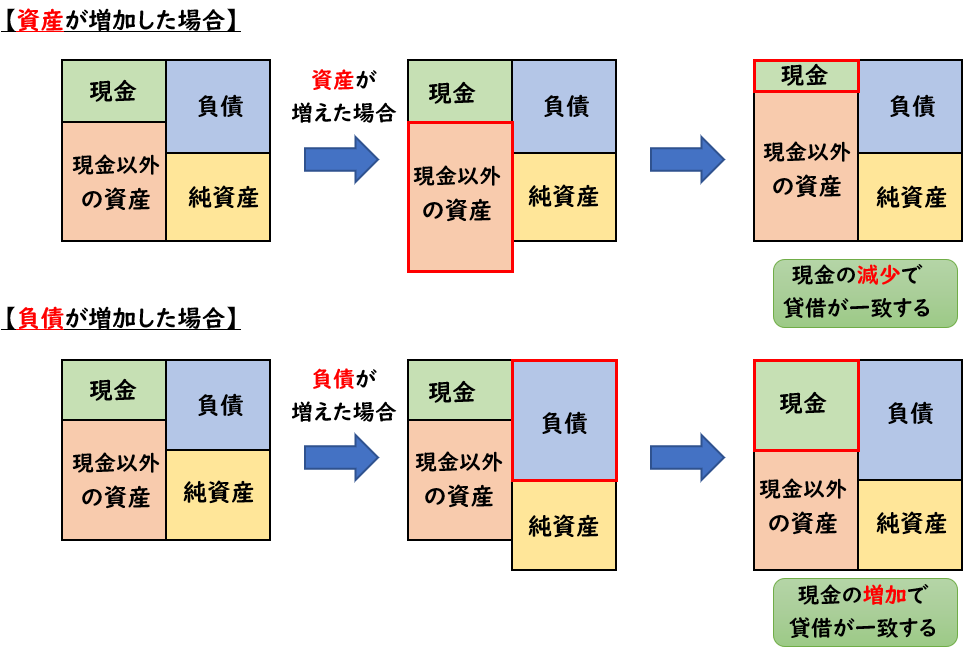

資産の増加→現金の減少

まずキャッシュフローの重要な考え方として下記のようなものがあります。

- 資産の増加→現金の減少

- 資産の減少→現金の増加(+)

- 負債の増加→現金の増加

- 負債の減少→現金の減少(△)

例えば売掛金の増加は、現金の減少となります

なぜそうなるかというと

B/Sは下記のような計算式が成り立つからです。

★現金+現金以外の資産=負債+純資産

(資産=負債+純資産)

CF計算書ではこの考え方がとても重要となるので覚えておきましょう。

- 売上債権の増加(△)

- 売上債権の減少(+)

- 棚卸資産の増加(△)

- 棚卸資産の減少(+)

- 仕入債務の増加(+)

- 仕入債務の減少(△)

- その他資産の増加(△)

- その他資産の減少(+)

- その他負債の増加(+)

- その他負債の減少(△)

※営業外の資産・負債(未収利息など)は対象外となる。

具体例

次に仕訳による営業CFの具体例を出して解説します。

| 売掛金 (資産) | 100 | / | 売上 (収益) | 100 |

上記仕訳の場合、営業CFを示しなさい。

(解答)

| 税引前当期純利益 | +100 |

| 売上債権の増加 | △100 |

| 営業CF (現金の増減) | 0 |

(解説)

上記の仕訳では現金の増減は0となります。

- 売上(収益)100円の増加

→税引前当期純利益100円の増加 - 売上債権(売掛金)100円の増加

→現金100円の減少(△)

このように+100円の利益は、営業CFの調整で△100円でなり

営業CF上でも現金0円の増減となります。

| 現金 | 100 | / | 売掛金 (資産) | 100 |

上記仕訳の場合、営業CFを示しなさい。

(解答)

| 税引前当期純利益 | 0 |

| 売上債権の増加 | +100 |

| 営業CF | +100 |

(解説)

上記の仕訳では現金の増減は+100円となります。

- P/L勘定(収益・費用)の増減なし

→税引前当期純利益の増減は0円 - 売上債権(売掛金)100円の減少

→現金100円の増加

このように0円の利益は、営業CFの調整で+100円でなり

営業CF上でも現金100円の増加となります。

| 仕入 (費用) | 300 | / | 買掛金 (負債) | 300 |

| 商品 (資産) | 100 | / | 仕入 (費用) | 100 |

上記仕訳の場合、営業CFを示しなさい。

(解答)

| 税引前当期純利益 | △200 |

| 棚卸資産の増加 | △100 |

| 仕入債務の増加 | +300 |

| 営業CF | 0 |

(解説)

上記の仕訳では現金の増減は0となります。

仕訳で「現金」は用いられていないので、現金の増減は0円です。

- 仕入300-100=200円の費用の増加

→税引前当期純利益は△200 - 棚卸資産(商品)100円の増加

→現金100円の減少(△) - 仕入債務(買掛金)300円の増加

→現金300円の増加(+)

このように資産・負債の増減は、現金の増減に繋がるということです。

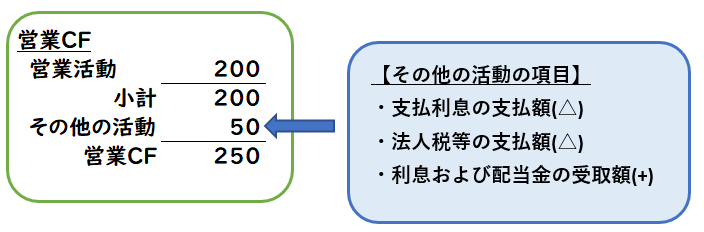

小計欄について

営業CFでは「小計」という欄があります。

小計は「営業活動によるCF」を表しており

小計の下は「その他の活動によるCF」を表しています。

- 小計までの金額

→「営業活動によるCF」 - 小計の下の金額

→「その他の活動によるCF」

【その他の活動の項目】

- 支払利息の支払額(△)

- 法人税等の支払額(△)

- 利息および配当金の受取額(+)

また、その他の活動の項目は、内容によっては財務CF・投資CFで表示させることも可能です。

つまり純粋な営業活動によるCFは、「小計」が一番近い数値になります。

さらに、その他の項目を含めたものが、営業CFの数値となります。

投資キャッシュフロー

投資キャッシュフローは、設備投資・株式投資などに伴うお金の流れを示したものです。

設備投資であれば、固定資産の取得・売却

株式投資でれば、有価証券の取得・売却が該当します。

また貸付金による支出・回収も投資キャッシュフローに含まれます。

- 固定資産の購入→現金の減少

- 固定資産の売却→現金の増加

- 有形固定資産の取得による支出(△)

- 有形固定資産の売却による収入(+)

- 有価証券のの取得による支出(△)

- 有価証券の売却による収入(+)

- 貸付による支出(△)

- 貸付の回収による収入(+)

()内は現金の増減を示しております。

(+)は現金の増加

(△)は現金の減少

財務キャッシュフロー

財務キャッシュフローは主に資金調達やその返済に伴うお金の流れを示したものです。

資金調達は下記のようなものがあります。

- 銀行などからの借入金

- 投資家からお金を借りる社債

- 株式発行(増資)による収入

また上記の返済も財務キャッシュフローに含まれます。

- お金を借りる→現金の増加

- 借りたお金を返済する→現金の減少

- 短期借入金による収入(+)

- 短期借入金の返済による支出(△)

- 長期借入金による収入(+)

- 長期借入金の返済による支出(△)

- 社債の発行による収入(+)

- 社債の償還による支出(△)

- 株式発行による収入(+)

- 配当金の支払額(△)

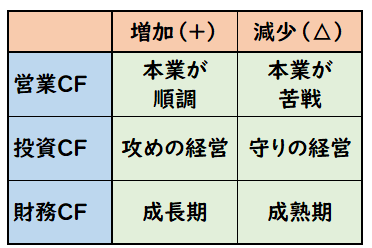

CF計算書からわかること

CF計算書から会社のお金の流れが把握でき

それにより会社の経営状況もわかります。

下記でCF計算書による経営状況について解説します。

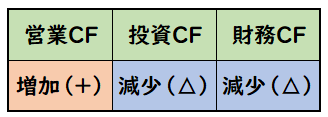

1番良い状態

「営業CF」は当然増加(+)が望ましいかたちです。

「投資CF」は、減少(△)しているということは

設備投資などに力を入れているということです。

それにより現金は減少しますが、将来の営業CFの増加に繋がる可能性があります。

「財務CF」は、減少(△)しているということは、

本業で得たお金で借りたお金を返しているということです。

返済が進めば利息の支払いも減少するため、良い傾向となります。

基本営業CFがプラスであれば、会社の経営状況が悪くないと言えるでしょう。

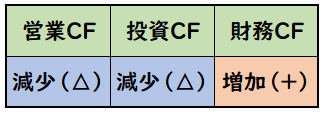

少し危ない状態

営業CFが減少(△)ということは本業は赤字ということです。

さらに、それにより現金が減少したため

財務CFの増加(+)ということは、お金を借り入れている状態です。

つまり資金繰りが少し危うい可能性があります。

ただし、これがスタートアップ企業であれば、これから成長が見込まれる可能性があるため悪い状態ではありません。

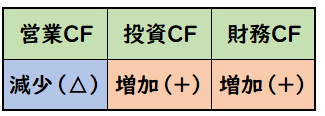

かなり危ない状況

上記の借入(財務CF)だけでは、お金が足りず

投資CFの増加として、会社の土地・固定資産を売却して、お金を集めている状態です。

会社に資金がなく、かろうじて存続している状態です。

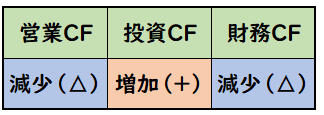

さらにもっと危ない状況

上記のようになってしまうと、銀行がお金を貸してくれず

返済だけをおこなっている状態です。

営業CFの赤字の補填と、銀行への返済(財務CF)を

資産を切り売りして投資CFを増加させ、資金調達している状態です。

こうなってくるともう末期に近い状態ですね。

まとめ

今回は財務諸表の「キャッシュフロー計算書(C/F)」について解説しました。

このようにキャッシュフロー計算書を見ると

会社の資金の状態で見えてきます。

お金がなければ会社は存続できないので、

CF計算書はとても重要な計算書類となります。

コメント