2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

収益認識でキーワードとなるのが「履行義務」です。

この履行義務について具体例を用いて解説し

収益認識基準の主軸となる

「5つのステップ」についても解説していきます。

新収益認識基準とは?

「新収益認識基準」とは、

2021年4月から新しく適用される

「収益認識に関する会計基準」をいいます。

収益認識基準とは、「売上をどのタイミングでどのように計上するか」についてを定めた基準です。

適用会社

会計監査を受ける上場会社や大会社は強制適用となります。

適用時期

2021年4月1日以降に開始する事業年度の期首から強制適用となります。

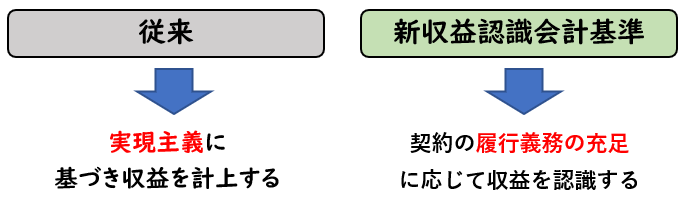

従来と新収益認識基準の違い

「従来の収益の計上の方法」と「新収益認識基準」で具体的にどう変わるのか?を解説します。

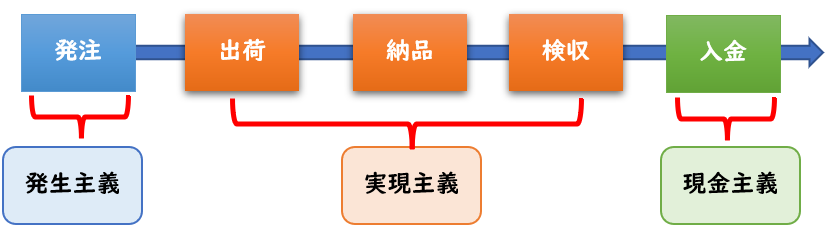

従来の収益の計上について

従来では収益は「実現主義」にもとづき計上しておりました。

「実現主義」とは下記2つの要件を満たしたものになります。

【実現主義の要件】

- 企業外部の第三者に対する財貨またはサービスの提供

- 現金または現金等価物の受領

企業外部の第三者に対する財貨またはサービスの提供

顧客へ商品(あるいはサービスなど)を引き渡すこと。

※「財貨」とは金銭や品物のことをいいます。

現金または現金等価物の受領

現金または現金等価物の受領の

「現金等価物」とは売掛金や受取手形になります。

つまり、商品を引き渡して売掛金が発生するタイミングで計上するということです。

ただし、この実現主義による収益計上する時期は

「出荷基準」「納品基準」「検収基準」とあり、

企業によってどれを適用しているかは異なります。

「出荷日」「納品日」「検収日」など

実現主義による収益認識は、企業によって計上する時期が異なります。

新収益認識基準

上記に対して「新収益認識会計基準」は

契約の履行義務の充足に応じて収益を認識します。

従来の実現主義の場合、企業によって

「出荷基準」「納品基準」「検収基準」で収益の計上をしているため

企業ごとに収益を計上する時期は異なりました。

しかし、今回の新収益認識基準により、

「履行義務の充足に応じて収益を認識」へ統一されました。

従来→企業ごとで計上時期の基準が異なる

新収益認識基準→統一される

履行義務とは?

上記の説明だけではわかりにくいと思うので、下記で具体例を用いて詳しく解説します。

- [例1]商品の販売

- [例2]保守サービスの提供

を用いて履行義務について解説します。

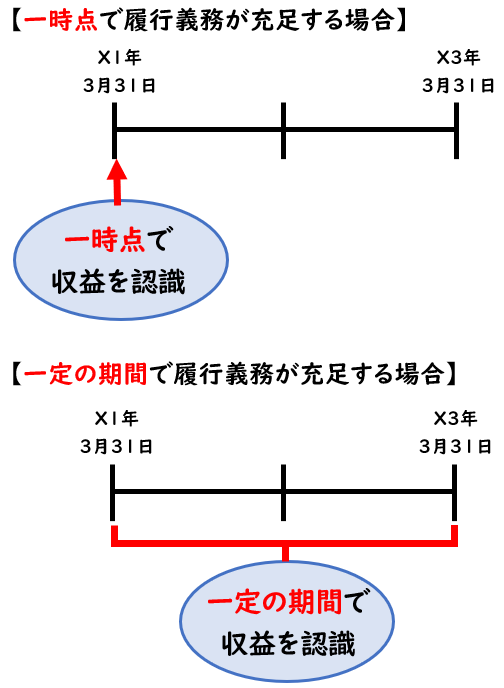

[例1]商品の販売

顧客へ商品Aを販売したとき

顧客へ商品を引き渡したことで、履行義務は充足されます。

そのため、この一時点で収益を認識します。

さらにもう1つの例を見ていきましょう。

[例2]保守サービスの提供

商品の販売と同時に、その商品の2年間の保守サービスの提供を行うとします。

この場合、保守サービスによる履行義務は

2年間に渡ってサービスを提供するため

一定の期間(2年間)に応じて収益を認識することになります。

保守サービスは、商品の代金に含まれており一括で代金を受け取ることが多いですが、

会計上は保守サービスの期間に応じて収益を計上することになります。

つまり、「履行義務の充足した時」に収益を認識します。

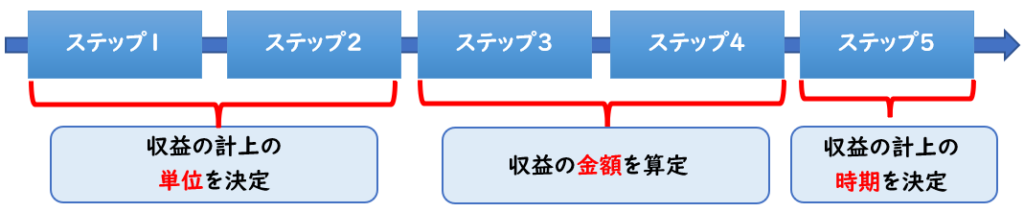

新収益認識基準の5つのステップ

新収益認識基準では、収益を計上するためには

5つのステップに基づくよう指示されております。

この5つのステップを踏むことで収益計上の

「単位」「金額」「時期」が決定されます。

具体例として下記の例題を元に5ステップについて詳しく解説します。

当社は当期首X1年4月1日に下記2つを1つとした契約を締結し8,000円で販売した。

- 商品Aの販売

(独立販売価格7,000円) - 2年間の保守サービスの提供

(独立販売価格3,000円)

商品Aは当期首に引き渡し完了しており、保守サービスも当期首から開始されている。

[当期末の収益]および[翌期末の収益]をそれぞれ求めなさい。

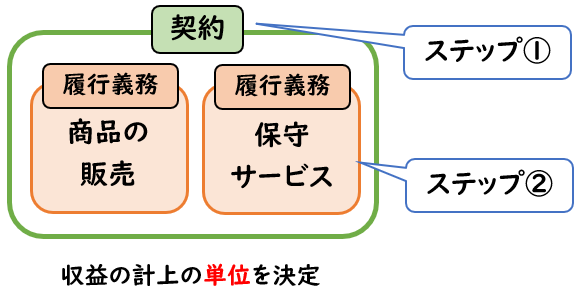

ステップ①顧客との契約の識別

今回の例題では、

[商品Aの販売]と[2年間の保守サービスの提供]

で1つの契約となります。

[商品Aの販売]と[2年間の保守サービスの提供]

これで1つの契約単位になります。

ステップ②契約における履行義務の識別

契約の中で履行義務の識別を行います。

履行義務は下記の2つで識別されます。

- [商品Aの販売]

- [2年間の保守サービスの提供]

ステップ①で契約を識別し、②で契約の中の履行義務の識別を行います。

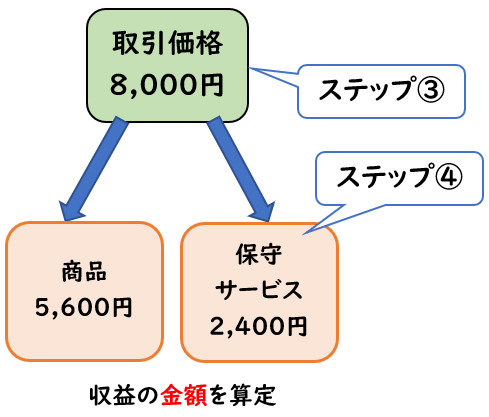

ステップ③取引価格の算定

例題より取引価格は「8,000円」となります。

取引価格:8,000円

ステップ④履行義務への取引価格の配分

ステップ③の取引価格を履行義務へそれぞれ配分します。

配分方法は独立販売価格の比率に基づきます。

例題より独立販売価格は下記のようになります。

【独立販売価格】

- 商品A:7,000円

- 2年間の保守サービス:3,000円

取引価格8,000円から下記のように配分します。

商品A:

8,000×7,000/(7,000+3,000)=5,600

2年間の保守サービス:

8,000×3,000/(7,000+3,000)=2,400

- 商品A:5,600円

- 2年間の保守サービス:2,400円

ステップ③で取引価格を決定し、④で履行義務による配分を行います。

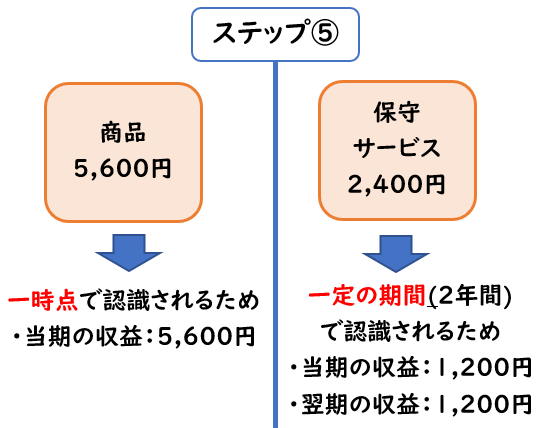

ステップ⑤履行義務の充足による収益の認識

最後にステップ⑤では収益を計上する時期を決定します。

【商品A5,600円】

「商品A5,600円」は販売し

引き渡し完了した時点で収益を認識します。

そのため当期に5,600円の収益が計上されます。

【保守サービス2,400円】

対して「保守サービス2,400円」は2年間にわたり履行義務が充足されるため

この2年間で収益を認識します。

そのため、当期首から2年間のため、当期と翌期の収益は下記のようになります。

- 当期の収益は2,400×12/24ヶ月=1,200

- 翌期のの収益は2,400×12/24ヶ月=1,200

- 商品A:5,600円

→一時点で認識する - 2年間の保守サービス:2,400円

→一定期間で収益を認識する

ステップ⑤では収益の計上時期を決定します

例題の解答

(解答)

- 当期の収益:6,800円

- 翌期の収益:1,200円

(解説)

- 当期の収益:商品A5,600+当期の保守サービス1,200=6,800円

- 翌期の収益:翌期の保守サービス1,200円

まとめ

今回はこの「新収益認識基準」と「5つのステップ」について解説しました。

要点をまとめると下記のようになります。

- 2021年4月から新しく「収益認識に関する会計基準(新収益認識基準)」が適用された。

- 適用会社は会計監査を受ける[上場会社]または[大会社]となる。

- 従来の収益は「実現主義」にもとづき計上する。

- 新収益認識基準では、契約の履行義務の充足に応じて収益を認識する

- 新収益認識基準では、5つのステップにもとづき収益を認識する。

コメント