新収益認識基準では

下記の5つのステップに基づき収益を認識します。

今回は「ステップ⑤履行義務の充足による収益の認識」について解説します。

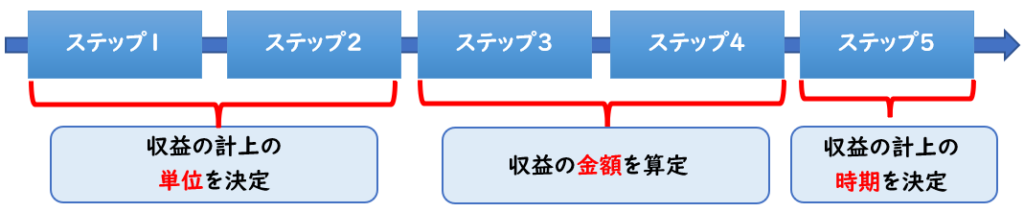

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

ステップ⑤履行義務の充足による収益の認識とは?

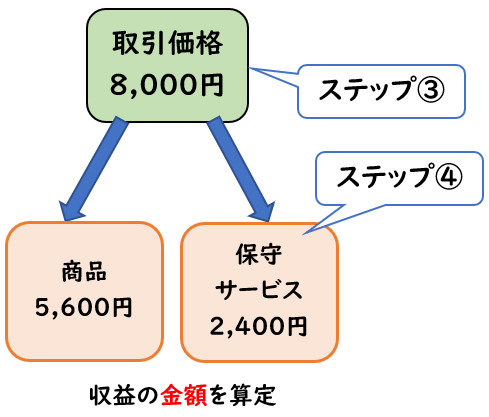

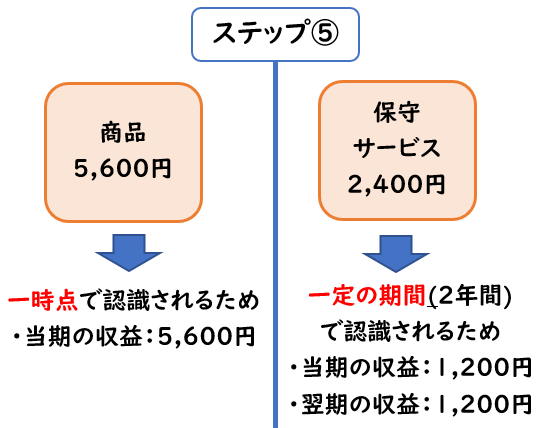

ステップ④で「履行義務への取引価格の配分」を行いました。

ステップ⑤では、この履行義務の金額を

収益を計上する時期を決定します。

収益を「いつ」認識するか?をステップ⑤では行います。

ステップ⑤では収益を計上する時期を決定する

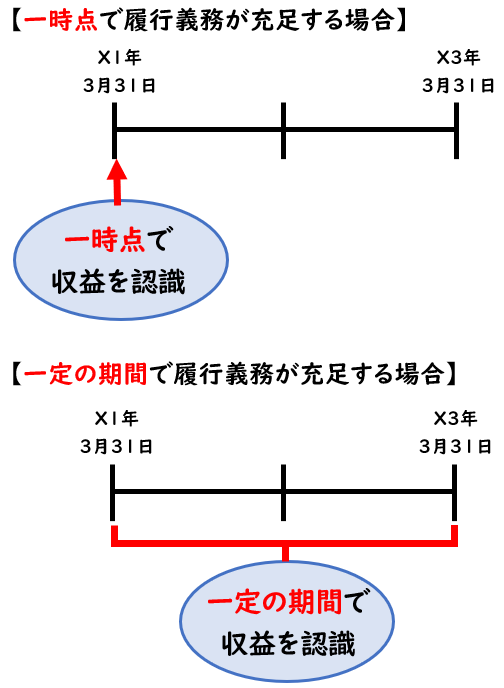

履行義務が充足

収益の認識は、履行義務が充足した時です。

履行義務は、「一時点」あるいは「一定の期間」に応じて充足されます。

- 一時点で収益を認識する

- 一定の期間で収益を認識する

履行義務とは?

[履行義務]とは?

「財又はサービスを顧客に移転する約束すること」をいいます。

[履行義務の充足]とは、「その約束を果たすこと」をいいます。

つまり、「履行義務の充足した時」に収益を認識します。

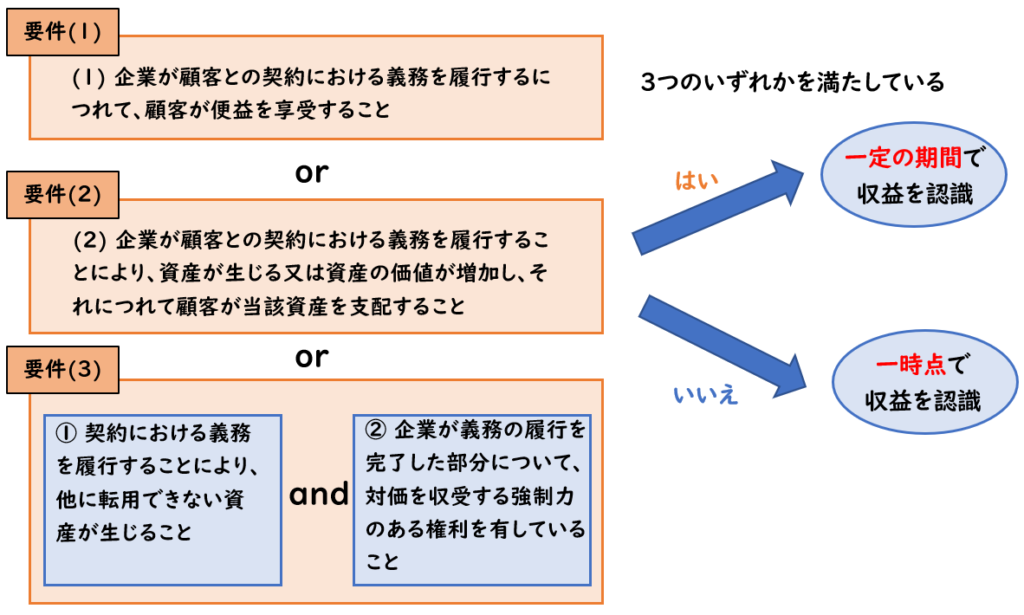

一定の期間にわたり充足される履行義務の要件

「一時点or一定の期間」どちらで計上するべきか?

の判断について解説します。

下記の3つのいずれかに該当する場合は、

一定の期間にわたり履行義務が充足し収益を認識するとされています。

【一定の期間わたり充足される履行義務の要件】

- (1) 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

- (2) 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

- (3) 次の要件のいずれも満たすこと(適用指針[設例 8])

- ① 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

- ② 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

※収益認識会計基準第38項

上記(1)-(3)いずれか該当すれば、一定の期間で収益を認識します。

要件(1)

「企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること」

→主に期間極めの役務提供取引になります。

具体例としては下記になります。

要件(1)の具体例

- 清掃サービス

- 輸送サービス

- 経理処理等の請負サービス等

そのため上記のサービスは

一定の期間で収益を認識します。

清掃サービスを受けることで、顧客は便益を享受します。これが要件(1)です。

要件(2)

「企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること」

具体例としては下記になります。

要件(2)の具体例

- 建物の建築工事

建設工事は、義務を履行するにつれて、

建物の建築が進み、資産の価値が増加し、顧客が支配する資産も増加します。

そのため建築工事は要件(2)に該当します。

そのため上記のサービスは

一定の期間で収益を認識します。

要件(3)

要件(3)は、さらに下記2つの要件を満たす場合になります。

- ① 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

- ② 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

上記①②どちらも当てはまれば、要件(3)は満たす。

要件(3)①

- ① 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

これは顧客仕様の資産の場合が該当します。

例えば「建物の建築工事」や「ソフトウェアの受注制作」が該当します・

建築途中の建物や制作途中の顧客仕様のソフトウェアは

他の用途に転用するのは難しいと言えます。

要件(3)②

- ② 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

役務サービスを中途契約した場合でも

それまで履行完了した部分については対価を受け取ることができるか?という話です

途中で契約が解約となったとしても、「履行が完了した部分についてはお金を受け取ることができる」ということです。

契約書に上記の記載がなかったした場合でも、

法律上どうなるかを確認して判断する必要があります。

例えばソフトウェアの受注制作をおこなっており

これがもし契約上も法律上も

中途解約した場合、それまで完了した履行義務の対価(お金)を受け取れない

となると、ソフトウェアが完成した時の一時点で収益を認識するのが望ましいということです。

要件(3)の具体例

- 建物の建築工事

- ソフトウェアの受注制作

図解:判定フロー

上記の判定フローを図解で表すと下記のようになります。

履行義務の充足が「一定or一時点」の判断は上記のフローに基づき行いましょう。

履行義務の充足の判定例①工事契約

下記では履行義務の充足が

一時点or一定の期間

どちらになるか?について具体例に併せて解説します。

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は100億である

- 合理的に見積もった工事原価総額は80億である。

- 当期末に発生した工事原価は60億である。

当期の[収益の金額]および[収益の仕訳]を示しなさい。

(解答)

当期の収益は75億円

| 工事未収入金 (売掛金) | 75億 | / | 完成工事高 (売上) | 75億 |

一定の期間で収益を認識します。

(解説)

一時点or一定の期間の判定

〇要件(1)

「義務を履行するにつれて、顧客が便益を享受すること」

建物が完成しない限り便益を受けられないため

→要件(1)に満たしていません

〇要件(2)

「義務を履行することにより、資産が生じる又は資産の価値が増加」

未完成の建物の建築が進むことで、仕掛品(未完成の建物)として資産は増加するため

→要件(2)に満たしています。

→要件(2)満たしているため、履行義務は一定の期間で充足します。

つまり、一定の期間で収益を認識します。

当期の収益の算出

当期の収益は工事原価をもとづき算出します。

- 販売金額100億×当期の工事原価60億/工事原価総額80億

=100億×60億/80億

=75億(当期の収益)

また工事契約の場合、下記の勘定科目を用います。

【工事契約の勘定科目】

- 売掛金の代わりに工事未収入金

- 売上の代わりに完成工事高

履行義務の充足の判定例②修理サービス

役務提供サービスは「一定の期間」で収益を認識するケースが多いですが

必ずしもそうとは限りません。

役務提供サービスでも一時点で収益を認識するケースは下記になります。

顧客が使用している当社の機械が故障し、その修理サービスを引き受けることになった。

修理期間は数ヶ月かかる見込みである。

収益が認識されるのは、一時点or一定の期間どちらになるか?

(解答)

収益は一時点で認識される

(解説)

〇要件(1)

「義務を履行するにつれて、顧客が便益を享受すること」

修理が完了しない限りは顧客は便益を享受できません。

→要件(1)に満たしていません

〇要件(2)

「義務を履行することにより、資産が生じる又は資産の価値が増加」

修理は「収益的支出」に該当するため資産価値の増加には繋がりません。

→要件(2)に満たしていません

〇要件(3)

「①別の用途に転用することができない資産が生じること」

「②企業が完了した履行義務について対価を収受する強制力のある権利を有していること」

→②は契約内容によりますが修理が完了しなければ

基本的に対価を受け取ることはできません。

→要件(3)に満たしていません

→要件3つに該当しないため

修理が完了した時に履行義務は充足し

収益は一時点で認識されます。

役務提供サービスでも、一時点で収益を認識する場合もあるので注意しましょう。

進捗度の見積もり

一定の期間にわたり充足される履行義務については

進捗度に基づいて収益を認識します。

進捗度を見積る方法として、

「アウトプット法」と「インプット法」があります。

- アウトプット法

- インプット法

アウトプット法

アウトプット法は、現在までに移転した財又はサービスの

顧客にとっての価値を直接的に見積る方法です。

具体的な指標としては下記のようなものがあります。

【アウトプット法の指標】

- 現在までに履行を完了した部分の調査

- 達成した成果の評価

- 達成したマイルストーン

- 経過期間

- 生産単位数

- 引渡単位数等

当社は当期首に2,400円の保守サービスを顧客へ販売した。

保守サービスの契約期間は2年間である。

当期末の仕訳を示しなさい。

| 売掛金 | 1,200 | / | 売上 | 1,200 |

2,400×12ヶ月/24=1,200円

これはアウトプット法による「経過期間」により算出しております。

インプット法

インプット法は、契約における履行義務が完全に充足するまでの予想されるインプットに基づき収益を認識する方法です。

具体的な指標としては下記のようなものがあります。

【インプット法の指標】

- 消費した資源

- 発生した労働時間

- 発生したコスト

- 経過期間機械使用時間

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は100億である

- 合理的に見積もった工事原価総額は80億である。

- 当期末に発生した工事原価は60億である。

当期の仕訳を示しなさい。

| 工事未収入金 (売掛金) | 75億 | / | 完成工事高 (売上) | 75億 |

| 工事原価 | 60億 | / | 現預金 | 60億 |

完成工事高:

100億×当期の工事原価60億/工事原価総額80億=75億

当期の工事原価:

60億(問題文より)

これはインプット法の「発生したコスト」により算出しております。

進捗度を合理的に見積もれない場合

進捗度を合理的に見積もれない場合は

「原価回収基準」により処理します。(収益認識会計基準第45項)

原価回収基準とは?

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年・請負金額は100億である

- 工事原価総額は合理的に見積もることができない。

- 当期末に発生した工事原価は60億である。

この工事原価による費用は回収が見込まれるとする。

| 工事未収入金 (売掛金) | 60億 | / | 完成工事高 (売上) | 60億 |

| 工事原価 | 60億 | / | 現預金 | 60億 |

[例題4]では工事原価総額80億と見積もられていましたが

今回は「合理的に見積もることができない」とされています。

この場合、「原価回収基準」により収益を認識します。

工事原価60億は回収見込みあると記載しているため

全額収益として認識し、完成工事高(売上)で計上します。

回収見込みのある工事原価60億を収益として認識します。

履行義務の充足に係る進捗度は、各決算日ごとに見直す必要があります。

進捗度の見積りの変更があれば、会計上の「見積りの変更」で処理します。

遡及処理は必要なく、見積もりの変更を行った会計期間以降に影響を反映させます。

代替的な取扱い

上記の判定フローの要件(1)-(3)のいずれか満たせば

一定の期間で収益を認識します。

しかし、例外として、工事契約・ソフトウェア受注制作に関しては

履行義務が充足する期間がごく短い場合は、履行義務が完全に充足した

一時点で収益を認識することが認められます。

期間がごく短いのであれば、例外的に一時点の収益認識を認めるという内容です。

「ごく短い」については具体的な数値は設けられていませんが

「一定の期間」「一時点」どちらを用いても金額的に差異が少なければ

重要性が乏しいと判断され、一時点の認識も認められるという内容です。

一時点で収益認識する場合の計上時期

次に一時点で収益を認識する場合、

具体的に計上時期はいつになるか?について解説します。

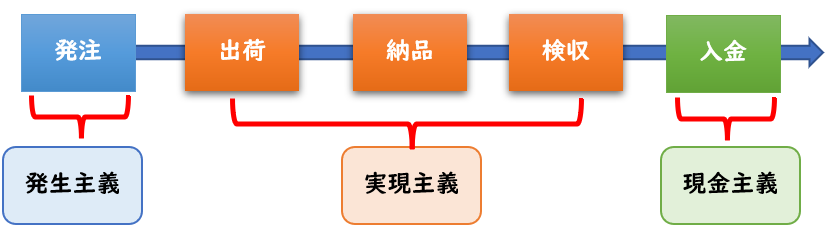

商品の販売であれば下記のような基準があります。

- 出荷基準

- 納品基準

- 検収基準

従来の収益の計上について

新収益認識基準が導入される前である

従来では下記のように収益は

「実現主義」にもとづき計上しておりました。

従来までは出荷基準・納品基準・検収基準の中から選択することができました。

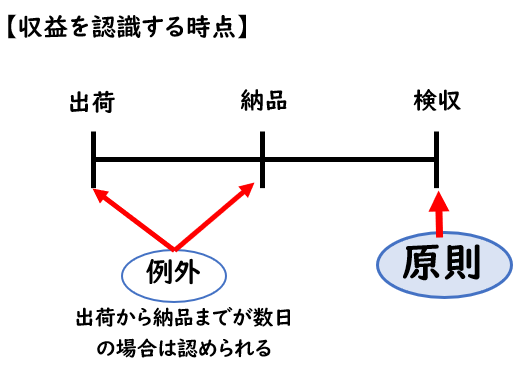

新収益認識基準の場合

新収益認識基準では、

「検収基準」が望ましいとされています。

新収益認識基準ではなぜ検収基準なのか?

履行義務の充足した時に収益を認識するとされております。

「収益認識会計基準第39項」では下記のように書かれてます。

前項(1)から(3)の要件のいずれも満たさず、履行義務が一定の期間にわたり充足されるものではない場合には、一時点で充足される履行義務として、資産に対する支配を顧客に移転することにより当該履行義務が充足される時に、収益を認識する。

収益認識会計基準第39項

つまり、資産に対する支配を顧客に移転したときに収益認識します。

顧客が資産を支配した時の具体的な指標は下記になります。

資産に対する支配を顧客に移転した時点を決定するにあたっては、例えば、次の(1)から(5)の指標を考慮する。

収益認識会計基準第40項

(1) 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

(2) 顧客が資産に対する法的所有権を有していること

(3) 企業が資産の物理的占有を移転したこと

(4) 顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること

(5) 顧客が資産を検収したこと

「(5) 顧客が資産を検収したこと」と記載されているため

検収した時に一時点の収益として認識するのが望ましいと言えます。

例外的に出荷基準なども認められる

ただし、出荷から検収までが通常の期間(数日程度)であれば

例外的に出荷基準・納品基準も認められます。

出荷時から当該商品又は製品の支配が顧客に移転される時までの期間が通常の期間である場合には、出荷時から当該商品又は製品の支配が顧客に移転される時までの間の一時点(例えば、出荷時や着荷時)に収益を認識することができる。

収益認識適用指針第98項

数日程度の差異であれば重要性が乏しいと判断され、このような例外処理が認められます。

新収益認識基準では

基本は「検収基準」により収益を認識する。

ただし、出荷から検収が数日程度であれば

例外的に出荷基準や納品基準も認められる。

まとめ

今回は新収益認識基準の

「ステップ⑤履行義務の充足による収益の認識」について解説しました。

- ステップ⑤では収益を計上する時期を決定する

- 収益を「一時点」「一定の期間」どちらで計上するかは一定の要件のもとで決まる。

- 一定の期間で収益を認識する場合

- [アウトプット法]と[インプット法]により進捗度を見積もる

- 合理的に進捗度を見積もることができない場合は「原価回収基準」により処理する。

- 一時点で収益を認識する場合

- 原則は検収基準で認識する。

- ただし、出荷から検収までが通常の期間(数日程度)であれば例外的に出荷基準・納品基準も認められる。

コメント