新収益認識基準では変動対価という用語が出てきます。

今回は【変動対価】について解説します。

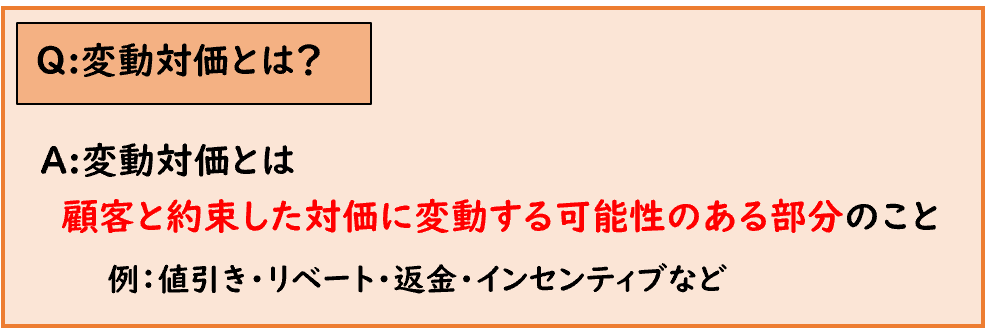

変動対価とは?

変動対価は「収益認識に関する会計基準(新収益認識基準)」で出てくる用語で

顧客と約束した対価のうち変動する可能性がある部分をいいます。(収益認識基準第50項)

変動対価とは

「顧客と約束した対価のうち変動する可能性がある部分」をいいます。

変動対価は収益認識基準のステップ3で出てくる用語です。

顧客と約束した対価のうち変動する可能性のある部分を「変動対価」という。

収益認識基準第50項

契約において、顧客と約束した対価に変動対価が含まれる場合、財又はサービスの顧客への移転と交換に企業が権利を得ることとなる対価の額を見積る。

変動対価の具体例

具体例を出すと、値引き・リベート・返金・インセンティブなどです。

【変動対価の具体例】

値引き・リベート・返金・インセンティブなど

返品があれば、当然売上(つまり収益)が変動します。

このような返品による変動価額を見積もり、収益から減額する必要があります。

返品などによる「売上が減少する可能性がある場合、すべての金額を収益として計上するのはよくない。」というのが新収益認識基準の考え方になります。

「変動対価」とは

顧客と約束した対価に変動する可能性のある部分のこと

例:値引き・リベート・返金・インセンティブなど

→この部分は収益から減額する必要がある。

収益から減額する部分は「返金負債」の負債勘定で処理する。

変動対価の見積もり方法

返品は、事後的に発生するもので販売した時点では、

「具体的にどれくらい返品されるか?」はわかりません。

そのため、合理的な方法で見積もりが必要となります。

【変動対価とは?】

販売価格のうち、将来返金などする可能性が高い場合は

それを合理的に見積もり収益から減額する必要がある。

これが変動対価である。

収益から減額した場合は「返金負債」などの負債勘定で処理する。

変動対価がある場合は、その見積もり方法も考える必要があります。

変動対価の見積もり方法は下記の2つの方法があります。

【変動対価の見積もり方法】

- [期待値]による見積もり

- [最頻値]による見積もり

[期待値]による見積もり

発生し得ると考えられる対価の額を確率で

加重平均した金額の合計で求める方法です。

[最頻値]による見積もり

発生し得ると考えられる対価の額における

最も可能性の高い単一の金額で求める方法です。

[期待値]と[最頻値]の具体例

契約に業績に基づく割増金に係る内容が含まれており、

業績の状況で取引金額が変動する内容となっていた場合で

過去の実績から取引金額の見積もりは下記のようになった。

- 取引金額が100となる場合の確率30%

- 取引金額が120となる場合の確率50%

- 取引金額が140となる場合の確率20%

この場合、見積り額はどのように求めるか?

[期待値]による見積もりの場合

→(100×30%)+(120×50%)+(140×20%)=118円

[最頻値]による見積もりの場合

→最も発生確率の高い単一の金額である120円

ただし、上記2つの方法を自由に選択できる訳ではありません。

発生可能性が偏っていれば、[最頻値]による見積もり方法が適切で

発生可能性が均一に近ければ、[期待値]による見積もり方法が適切と言えます。

自由に選ぶのではなく、どちらか適切な方法を選択するということです。

変動対価による仕訳の具体例

次に変動対価の仕訳について具体例を用いて解説します。

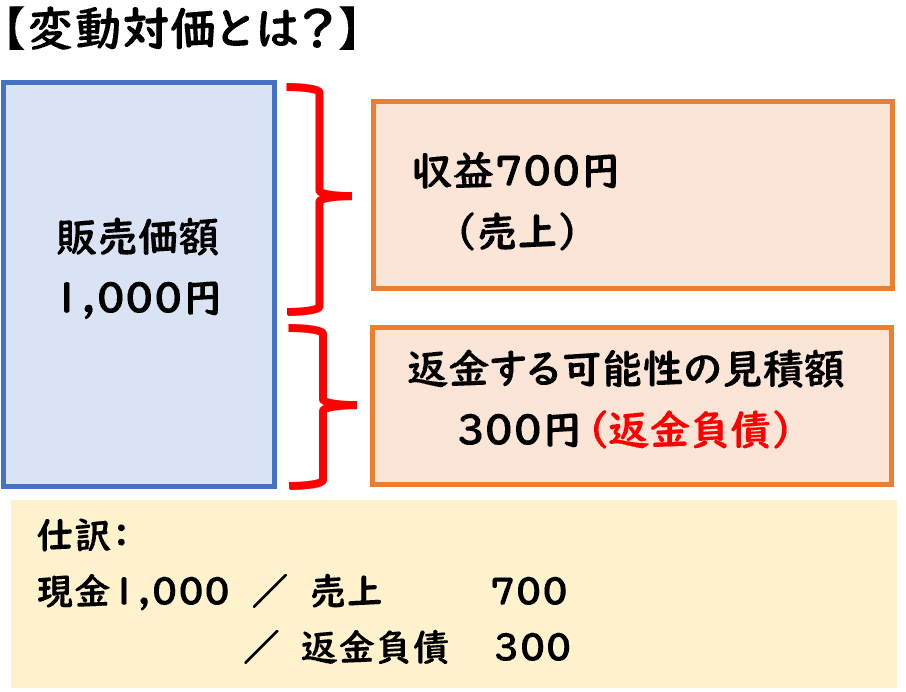

- 商品@100円を10個販売し、代金は現金で受け取った。

※@100×10個=1,000円 - この商品について3個返品されると見積もっている。

※@100×3個=300円 - この場合の仕訳を求めなさい。

| 現金 | 1,000 | / | 売上 | 700 |

| / | 返金負債 | 300 |

販売価格は1,000円ですが、この中に返金される可能性として

変動対価300円が含まれています。

返金される可能性があれば、これは変動対価として収益から減額する必要があります。

そのため、この変動対価を差し引いた金額が「売上」になります。

- 販売価格1,000円-変動対価300円=700円(売上)

また返金される可能性がある300円は「返金負債」で処理します。

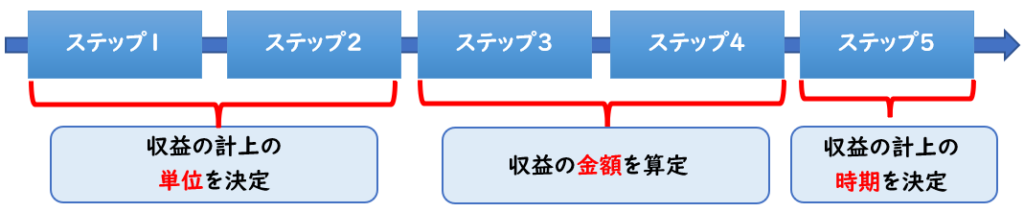

新収益認識基準の5つのステップ

変動対価は「収益認識に関する会計基準(新収益認識基準)」で出てくる用語で

新収益認識基準では、収益を計上するためには

5つのステップに基づくよう指示されております。

【収益認識に係る5つのステップ】

変動対価は「ステップ3:取引価格の算定」で出てくる用語になります。

まとめ

今回は【変動対価】について解説しました。

要点をまとめると下記になります。

- 変動対価は、収益認識の5ステップのうち「ステップ3:取引価格の算定」で出てくる用語である。

- 変動対価は顧客と約束した対価に変動する可能性のある部分のこと

- 例:値引き・リベート・返金・インセンティブなど

- この部分は収益から減額する必要がある。

- 収益から減額する部分は「返金負債」の負債勘定で処理する。