今回は新収益認識基準による個別論点の

「商品券等」について解説します。

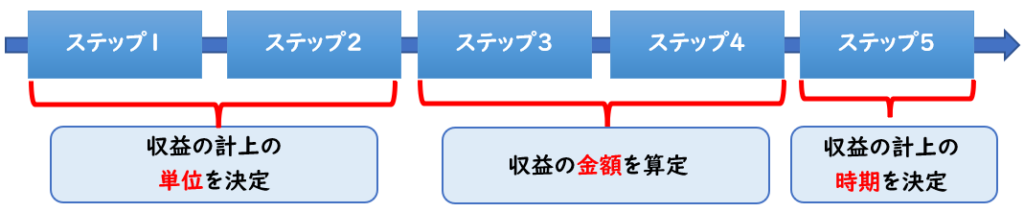

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

商品券等とは?

商品券等は、商品券やギフトカード券のことをいいます。

商品券等は大きく下記の2つに分かれます。

【商品券】

→デパード等が扱う自社で発行する商品券のことです。

「商品券」は負債になります。

【他店商品券】

→加盟百貨店の共通商品券など、他店が発行する商品券のことです。

「他店商品券」は資産になります。

同じ商品券でも上記2つで会計処理が異なるので注意しましょう。

従来の商品券等の仕訳処理

まず、新収益認識基準が適用される前の

従来の会計処理について解説します。

商品券の仕訳処理

「商品券」は自社で発行するものです。

商品券発行時

当社は商品券5,000円を発行し顧客へ引き渡し現金を受け取った。

| 現金 | 5,000 | / | 商品券 (負債) | 5,000 |

商品券を発行し顧客へ引き渡すということは、

顧客から将来その商品券を使用されることで商品を販売することになります。

つまり商品券と引き換えに商品を販売する義務が生じるため

「商品券(負債)」で処理します。

[消費税]について

商品券の発行は、商品券の発行行為となり

資産の譲渡等には該当せず

「不課税(課税対象外)」となります。

商品券の受取時

当社は顧客へ商品1,000円(税抜)を販売し、代金として当社が発行した商品券を受け取った。

消費税率は10%とする

| 商品券 (負債) | 1,100 | / | 売上 | 1,000 |

| / | 仮受消費税 | 100 |

資産(商品)の譲渡にあたるため課税取引になります。

1,000×消費税率10%=100円(仮受消費税)

税込1,100円を商品券により販売したため、

商品券(負債)を減少させます。

上記が「商品券」の仕訳処理です。消費税の区分が少し複雑なので注意しましょう。

他店商品券の仕訳処理

次は他店商品券の場合の仕訳です。

自社で発行する商品券ではないため、発行という行為はありません。

他店商品券の受取時

当社は顧客へ商品1,000円(税抜)を販売し、代金として他店が発行した商品券を受け取った。

消費税率は10%とする

| 他店商品券 (資産) | 1,100 | / | 売上 | 1,000 |

| / | 仮受消費税 | 100 |

資産(商品)の譲渡にあたるため課税取引になります。

1,000×消費税率10%=100円(仮受消費税)

税込1,100円を商品を販売し、他店の商品券を受け取りました。

この「他店商品券」は、いずれ現金へ精算することが出来るため資産となります。

他店商品券の精算

当社が保有する他店商品券1,100円を発行元へ引き渡し精算した。精算代金として現金を受け取った

| 現金 | 1,100 | / | 他店商品券 (資産) | 1,100 |

- 他店商品券(資産)を引き渡すことで貸方で減少させます。

- 精算したことで現金を受け取ったため借方で増加させます。

また商品券の譲渡は、物品切手等の譲渡とされ非課税取引となります。

「商品券」と「他店商品券」は上記のように仕訳処理が異なります。

「他店商品券」は、「受取商品券」「貯蔵品」という勘定科目を用いる場合もあります。

新収益認識基準の商品券等について

前置きが長くなりましたが、

次に新収益認識基準では商品券等はどのように扱われるのか?について解説します。

また新収益認識基準で影響が大きいのは

他店商品券ではなく、自社で発行する「商品券」となりますので、そちらの解説をしていきます。

契約負債について

商品券を発行し、顧客から現金を受け取ったとき下記のような仕訳になります。

| 現金 | 5,000 | / | 商品券 (負債) | 5,000 |

この商品券(負債)は収益認識基準では

「契約負債」として扱われます。

将来において財又はサービスを移転する履行義務については、顧客から支払を受けた時に、支払を受けた金額で契約負債を認識する。

収益認識会計基準第52項

商品券は発行した時点では、顧客へ商品を販売していないため、顧客へ履行義務は移転しておりません。

しかし代金として現金を受け取っております。

そのため、この「商品券(負債)」は契約負債として認識されます。

※契約負債は前受金と同じような性質になります。

ただし、勘定科目としては「商品券」「契約負債」どちらを用いても構いません。性質としては契約負債に当たると覚えておきましょう。

↓履行義務についてはステップ②で詳しく解説しておりますので、下記をご参照ください。

非行使部分の会計処理

発行した商品券は顧客が使用して商品を販売することで初めて収益として認識されます。

しかし顧客がこの権利を行使せず、

非行使部分が生じる場合もあります。

商品券を発行しても、その商品券が必ず全て使われるとは限りません。

過去の実績から商品券が使われない金額割合が仮に5%とした場合は

この5%が非行使部分になります。

この5%の非行使部分は会計処理としてどうするか?が問題となります。

この非行使部分について、下記の2つによって処理方法が異なります。

非行使部分について

- (1)企業が将来権利を得ると見込む場合

- (2)企業が将来権利を得ると見込まない場合

(1)【企業が将来権利を得ると見込む場合】

→非行使部分について顧客による権利行使パターンと比例的に収益を認識する。

(2)【企業が将来権利を得ると見込まない場合】

→非行使部分について顧客が残りの権利を行使する可能性が非常に低くなった時に収益を認識する。

つまり、行使する可能性があるときは収益を認識しない

※収益認識適用指針第54項

上記の説明だけでは、わかりにくいと思うので例題を用いて解説します。

新収益認識基準の商品券等の仕訳処理

X1期:商品券等の発行

当社はX1期に、自社の商品券を100,000円発行し現金を受け取った。

過去の実績から非行使部分は5%と見積もっている。

消費税率は10%とする。

X1期の仕訳を示しなさい

(解答)※X1期の仕訳

| 現金 | 100,000 | / | 商品券(契約負債) | 100,000 |

この時点では従来の会計処理と同じになります。

「商品券(負債)」は契約負債の性質として用いられます。

商品券を発行しただけで、その商品券の使用による販売を行っていないので収益は認識されません。

[消費税]について

商品券の発行は、商品券の発行行為となり

資産の譲渡等には該当せず

「不課税(課税対象外)」となります。

5ステップで当てはめた場合

上記を新収益認識基準の5ステップを用いて考えると下記のようになります。

商品券で重要な論点は「ステップ⑤」になります。

【ステップ①-④】

- ステップ①②で「商品券の発行」という単一の履行義務が認識されます。

- ステップ③で取引価格は100,000円となります。

- ステップ④は単一の履行義務のため不要となります。

【ステップ5 】

ステップ⑤は収益をいつ認識するか?という内容です

現時点では、

商品券を発行しただけで、その商品券の使用による販売は行っておりません。

そのため、収益は認識されません。

しかし収益を認識する前に代金を受け取っているため

契約負債(商品券)で計上します。

X2期:商品券等による販売

ここから非行使部分の処理が複雑なので、そこに注目して解説をご覧ください。

当社はX2期に、商品券100,000円のうち

30,000円(税抜)について商品の販売と引き換えに受け取り

消費税含めて、33,000円(税込)が行使された。

X1期の仕訳を示しなさい

[例題1]で見積もった非行使部分5%について

下記の場合それぞれの仕訳を示しなさい。

非行使部分について

- (1)企業が将来権利を得ると見込む場合

- (2)企業が将来権利を得ると見込まない場合

※(1)は非行使部分の金額について権利行使パターンと比例的に収益を認識する場合の会計処理を行う。

(解答)※X2期の仕訳

(1)の場合

| ① | 商品券(契約負債) | 33,000 | / | 売上 | 30,000 |

| / | 仮受消費税 | 3,000 | |||

| ② | 商品券(契約負債) | 1,650 | / | 雑収入 | 1,650 |

②非行使部分の収益認識

(2)の場合

| ① | 商品券(契約負債) | 33,000 | / | 売上 | 30,000 |

| / | 仮受消費税 | 3,000 | |||

| ② | ※仕訳なし |

②非行使部分の収益認識

[例題1]X1期のステップ⑤で収益として認識されなかった100,000円について

[例題2]X2期では「いくら収益として認識されるか?」について算出します。

収益として認識された金額は「契約負債(商品券)」から取り崩していきます。

[例題1]のステップ⑤の続きになります。

商品券の受け取り

商品券33,000円(税込)について商品の販売により受け取ったため

収益として認識します。

| 商品券 (負債) | 33,000 | / | 売上 | 30,000 |

| / | 仮受消費税 | 3,000 |

資産(商品)の譲渡にあたるため課税取引になります。

ここから下が少し複雑な内容になります。

非行使部分の会計処理

新収益認識基準では、

[例題1]で見積もった

非行使部分5%についての収益認識の検討を行う必要があります。

下記の(1)(2)により仕訳がそれぞれ異なります。

- (1)企業が将来権利を得ると見込む場合

- (2)企業が将来権利を得ると見込まない場合

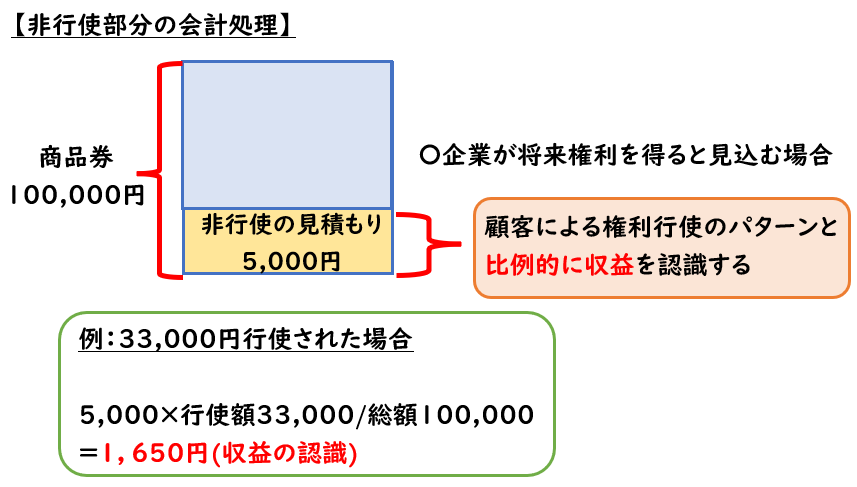

非行使部分5%の金額は下記になります

100,000×5%=5,000円(非行使部分)

「非行使部分5,000円」のうち

いくら収益として認識するか?を下記で算出します。

(1)企業が将来権利を得ると見込む場合

(1)は非行使部分の金額について権利行使パターンと

比例的に収益を認識する場合の会計処理を行います。

商品券の発行総額100,000のうち33,0000円が行使されたため

非行使分5,000円もこれに比例して収益を認識させます。

- 非行使分5,000円×行使分33,000/総額100,000=1,650円

契約負債における非行使部分について、企業が将来において権利を得ると見込む場合には、当該非行使部分の金額について、顧客による権利行使のパターンと比例的に収益を認識する。

収益認識適用指針第54項

つまり、非行使分5,000円のうち

1,650円を収益として認識します。

これは「雑収入」で計上します。

(2)企業が将来権利を得ると見込まない場合

→非行使部分について顧客が残りの権利を行使する可能性が非常に低くなった時に収益を認識します。

つまり、行使する可能性があるときは収益を認識しません。

そのため、現時点では収益認識しないため非行使部分の仕訳なしとなります。

契約負債における非行使部分について、企業が将来において権利を得ると見込まない場合には、当該非行使部分の金額について、顧客が残りの権利を行使する可能性が極めて低くなった時に収益を認識する。

収益認識適用指針第54項

「行使する可能性が極めて低くなった時」とは

例えば商品券の有効期限が過ぎた時です。

有効期限が過ぎれば商品券は使えなくなります。

行使する可能性がなくなるため、この時点で収益として認識します。

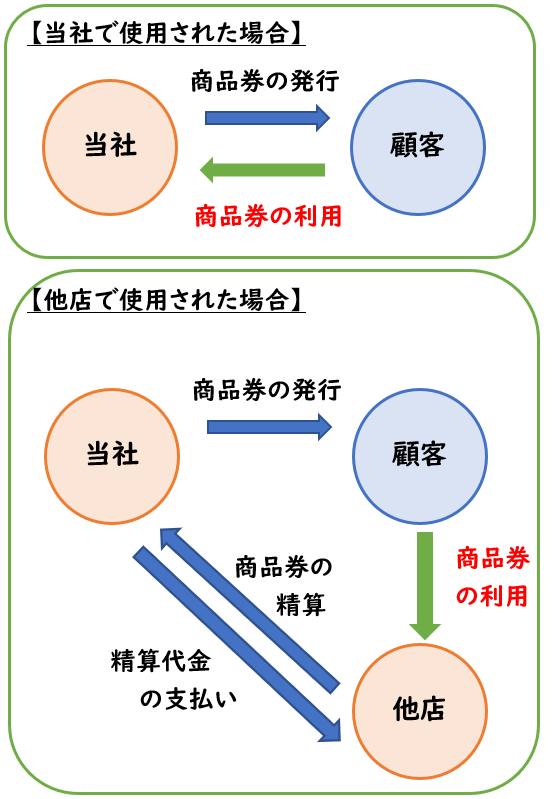

他店で商品券が使用された時

上記の例題は自社の商品券を発行し、その商品券を自社で受け取ったという内容です。

しかし、この商品券が全国百貨店共通券として、

顧客が他店でも使用可能な場合について解説します。

上記の例題で、顧客が商品券を他店で使用し、

その他店から当社へ精算の依頼が来た場合、会計処理はどうなるのか?

(商品券が当社で使用された場合)

※上記の例題1・2

- 自社で商品券を発行し顧客へ引き渡す

- その商品券を顧客が自社で利用

(商品券が他店で使用された場合)

- 自社で商品券を発行し顧客へ引き渡す

- その商品券を顧客が他店で利用

- 他店から商品券を受領し、代金を支払う。

図解で表すと下記のようになります。

他店で商品券を使用されたら、他店から精算依頼を受け代金を支払うことになります。

この場合、[貸方]は売上ではなく、現預金(消費税込み)になります。

[例題2](1)で表すと下記のように変化します。

(解答)※X2期の仕訳

(当社で使用された場合)

※上記の例題1・2

| ① | 商品券(契約負債) | 33,000 | / | 売上 | 30,000 |

| / | 仮受消費税 | 3,000 | |||

| ② | 商品券(契約負債) | 1,650 | / | 雑収入 | 1,650 |

②非行使部分の収益認識

(他店で使用された場合)

| ① | 商品券(契約負債) | 33,000 | / | 現預金 | 33,000 |

| / | |||||

| ② | 商品券(契約負債) | 1,650 | / | 雑収入 | 1,650 |

②非行使部分の収益認識

黄色マーカー箇所が変更となる勘定科目になります。

まとめ

今回は新収益認識基準の「商品券等」について解説しました。

- 自社発行の商品券した場合、「商品券(負債)」を計上するが、これは新収益認識基準では契約負債に当たる。

- 商品券が使用された時に、権利が行使されたとされ、収益を認識する。

- 見積った未行使部分については、企業が将来において権利を得ると見込む場合は顧客による権利行使のパターンと比例的に収益を認識する。(下記図解参照)

コメント