今回は【勘定科目内訳明細書】について解説します。

勘定科目内訳明細書とは?

勘定科目内訳明細書とは、法人税申告書の添付書類の1つで

「貸借対照表」と「損益計算書」の内訳明細を示した書類になります。

勘定科目内訳明細書に記載する項目

【貸借対照表の科目(資産・負債)】

→期末日に残高がある勘定科目すべてが対象

【損益計算書の科目(収益・損益)】

→役員報酬・人件費・地代家賃など特定の勘定科目が対象

勘定科目内訳明細書は主にB/S残高の内訳を記載する書類になりますが、一部P/L科目の内訳の記載が必要となります。

法人税申告書の添付書類

- 決算報告書(貸借対照表、損益計算書、株主資本等変動計算書)

- ★勘定科目内訳明細書

- 法人税事業概況説明書

- 適用額明細書(租税特別措置を適用する場合)

- 税務代理権限証書(税理士に申告書の作成を依頼した場合)

勘定科目内訳明細書の16項目

勘定科目内訳明細書は下記のような16項目ごとに内訳を記載していきます。

- 預貯金等の内訳書

- 受取手形の内訳書

- 売掛金(未収入金)の内訳書

- 仮払金(前渡金)の内訳書

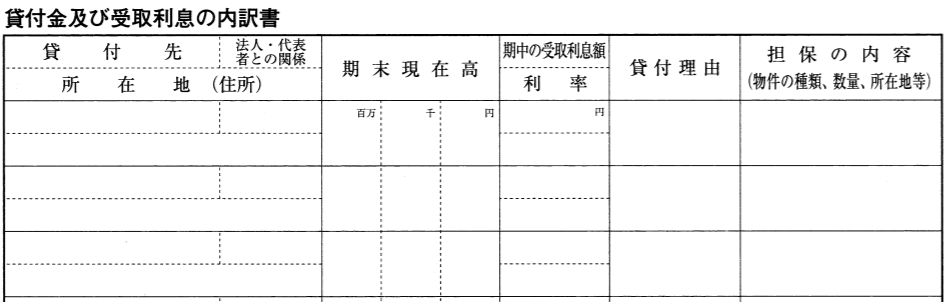

貸付金及び受取利息の内訳書 - 棚卸資産の内訳書

- 有価証券の内訳書

- 固定資産の内訳書

- 支払手形の内訳書

- 買掛金(未払金・未払費用)の内訳書

- 仮受金(前受金・預り金)の内訳書

源泉所得税預り金の内訳書 - 借入金及び支払利子の内訳書

- 土地の売上高等の内訳書

- 売上高等の事業所別内訳書

- 役員報酬手当等及び人件費の内訳書

- 地代家賃等の内訳書

工業所有権等の使用料の内訳書 - 雑益、雑損失等の内訳書

下記でそれぞれの項目について解説していきます。

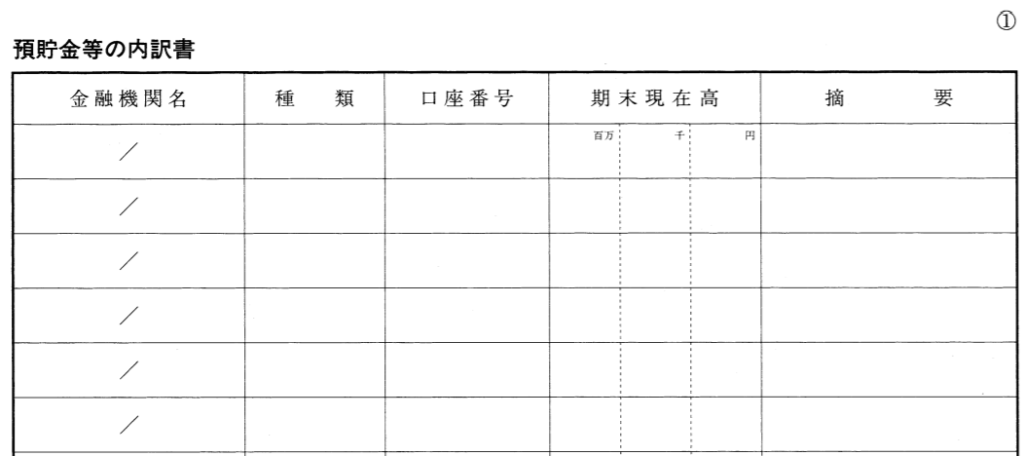

①預貯金等の内訳書

預貯金の金融機関別、種類別に記入します。

- 「金融機関名」欄には「銀行名/支店名」を記載します。

- 「種類」欄には[普通]・[当座]など口座の種別を記載します。

- 預貯金の名義人が代表者など法人名と異なる場合は「摘要」欄に[名義人〇〇]のように記載します。

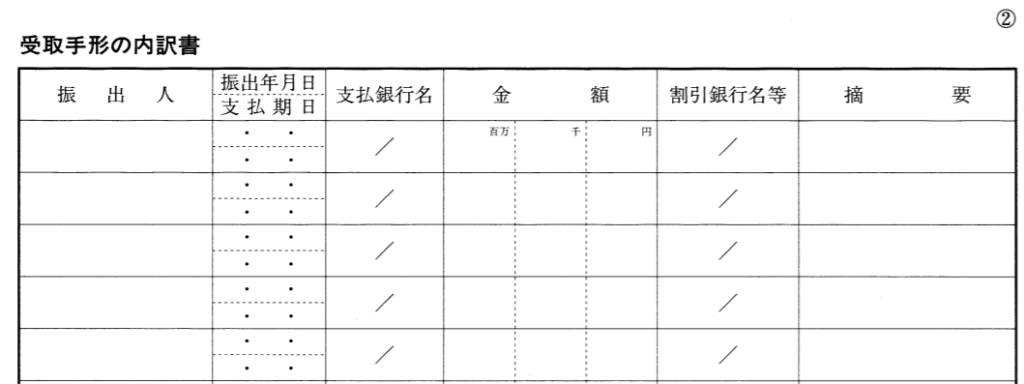

②受取手形の内訳書

受取手形の内訳書では、受取手形の総額が100万以上のものについては各別で記載して、100万未満は[その他]で一括して記入します。

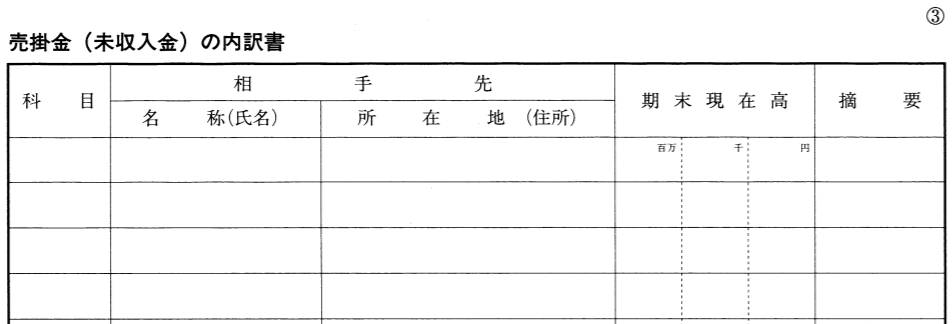

③売掛金(未収入金)の内訳書

「科目」欄には[売掛金]・[未収入金]を別々で記載します。

相手先別期末残高が50万以上のものは各別に記入し、50万未満は[その他]で一括して記入します。

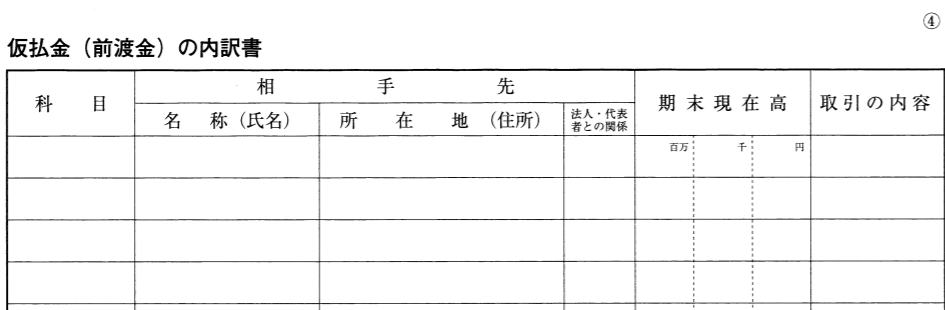

④仮払金(前渡金)の内訳書

「科目」欄には[仮払金]・[前渡金]を別々で記載します。

相手先別期末残高が50万以上のものは各別に記入し、50万未は[その他]で一括して記入します。

ただし、役員・株主、関係会社については、50万未満でもすべて各別に記入します。

利率の関しては同一の貸付先に対する利率が2つ以上ある場合は、期末に近い時期における利率を記載します。

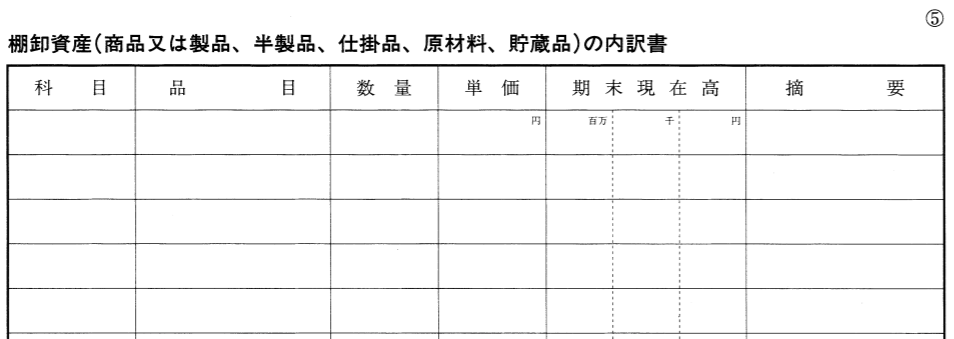

⑤棚卸資産の内訳書

「科目」欄には[商品]・[製品]・[半製品]・[仕掛品]・[原材料]・[貯蔵品]を別々で記載します。

「品目」欄には、例えば「紳士用革靴」などのように品目名を記載します。

評価替えを行った場合は、「摘要」欄に「評価損〇〇円」のように記載します。

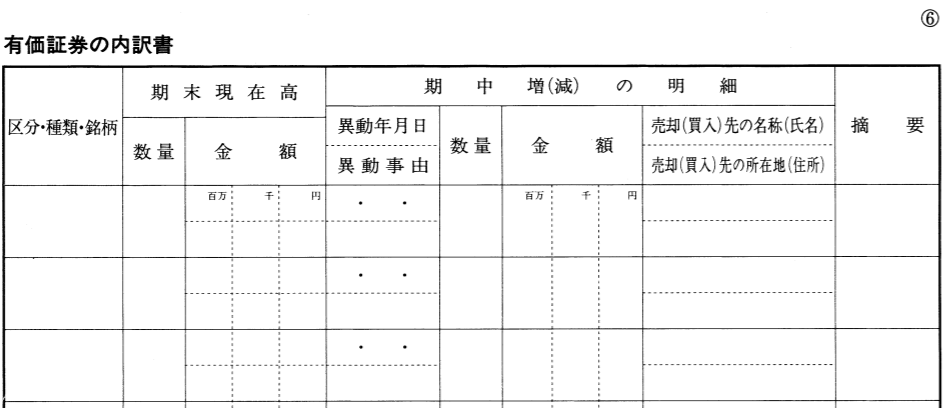

⑥有価証券の内訳書

「区分」欄には下記のように記載します。

- 売買目的有価証券の場合→「売買」

- 満期保有目的債券の場合→「満期」

- その他有価証券の場合→「その他」

売買目的有価証券の場合、「期末現在高」欄は下記のように記載します。

- 上欄に時価評価前の帳簿価額

- 下欄に時価評価後の帳簿価額

関係会社の有価証券の場合、「摘要」欄に[関係会社]と記載します。

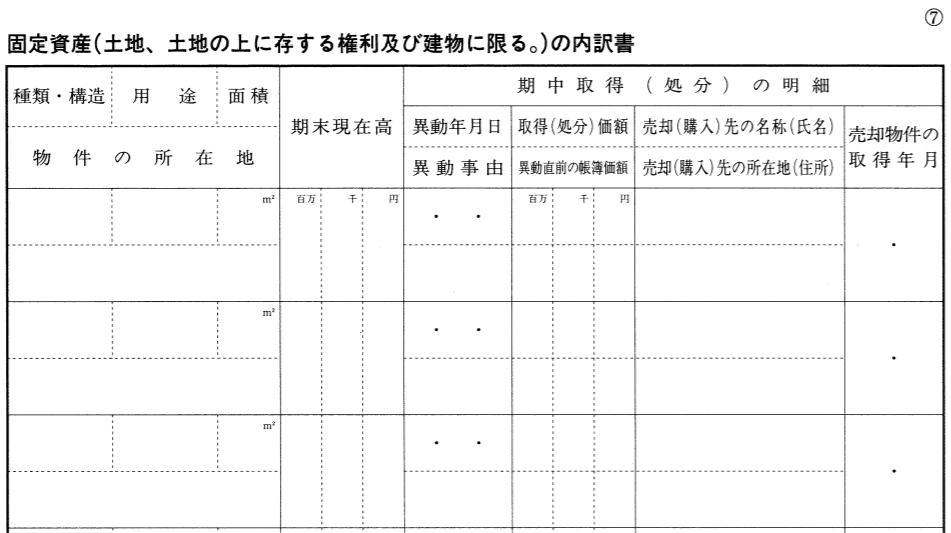

⑦固定資産の内訳書

- 「期中取得(処分)の明細」欄には、期末現在高がないものであっても期中において売却、購入又は評価替えを行った場合に記入します。

- 同一種類または同一所在地のものについて、多数の売却先・購入先がある場合は、売却先・購入先ごとに記入します。

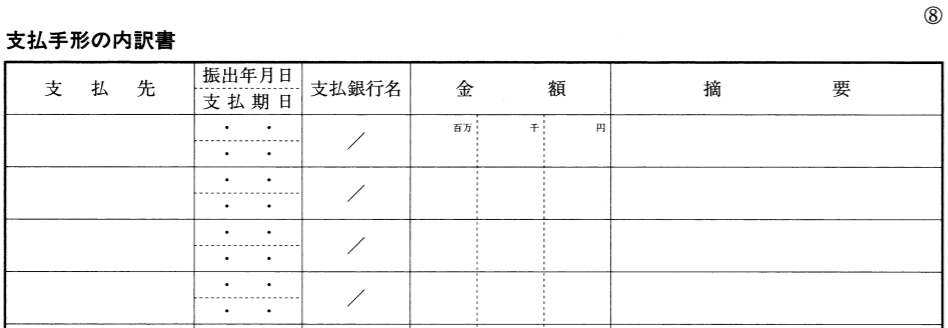

⑧支払手形の内訳書

支払手形の内訳書では、支払手形の総額が100万以上のものについては各別で記載して、100万未満は[その他]で一括して記入します。

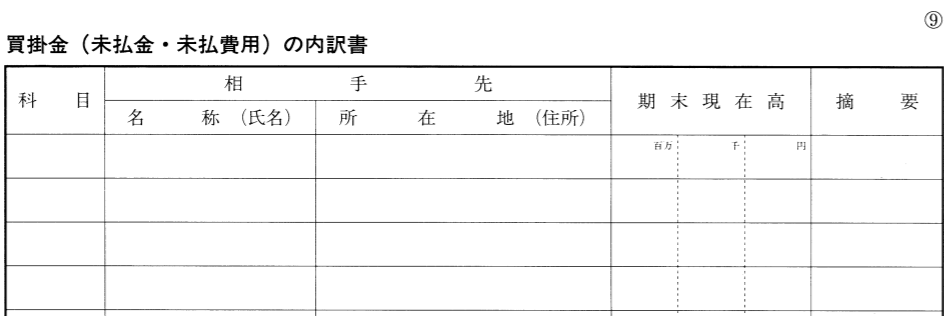

⑨買掛金(未払金・未払費用)の内訳書

「科目」欄には[買掛金]・[未払金]・[未払費用]を別々で記載します。

相手先別期末残高が50万以上のものは各別に記入し、50万未満は[その他]で一括して記入します。

未払金については、その取引内容を「摘要」欄に記載します。

未払配当金・未払役員賞与がある場合は上記に記載します。

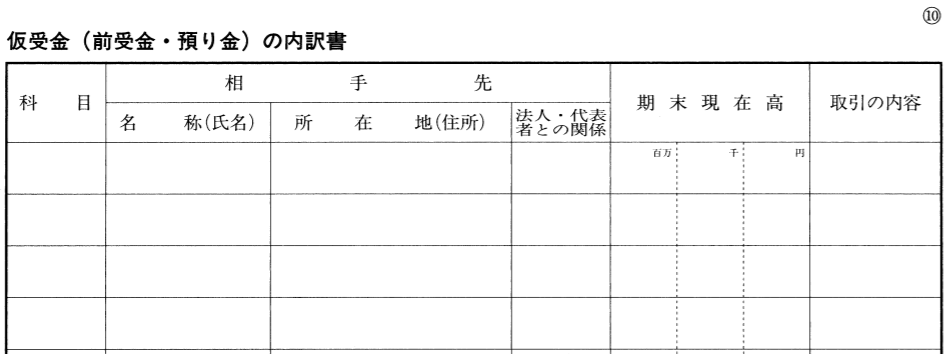

⑩仮受金(前受金・預り金)の内訳書

「科目」欄には[仮受金]・[前受金]・[預り金]を別々で記載します。

相手先別期末残高が50万以上のものは各別に記入し、50万未は[その他]で一括して記入します。

ただし、役員・株主、関係会社については、50万未満でもすべて各別に記入します。

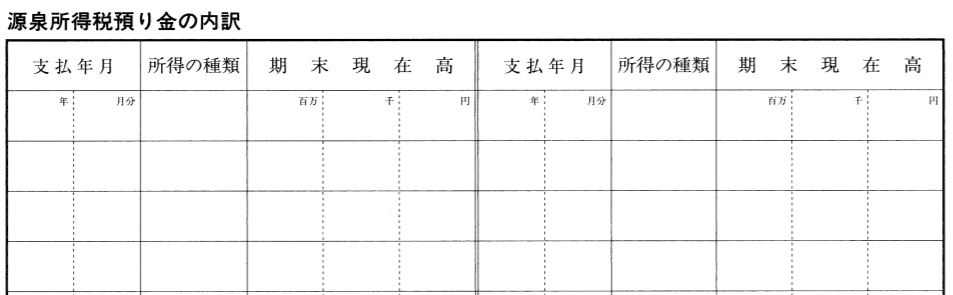

「所得の種類」欄には、下記のように記載します。

- 給与所得の場合→「給」

- 退職所得の場合→「退」

- 報酬・料金等の場合→「報」

- 利子所得の場合→「利」

- 配当所得の場合→「配」

- 非居住者等所得の場合→「非」

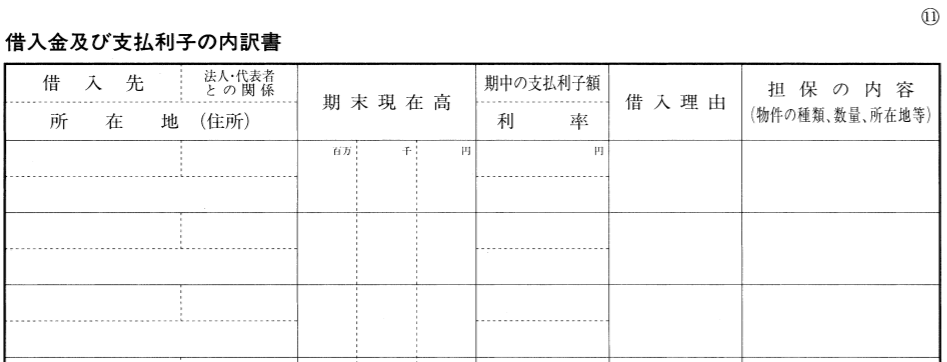

⑪借入金及び支払利子の内訳書

相手先別期末残高が50万以上のものは各別に記入し、50万未は[その他]で一括して記入します。

ただし、役員・株主、関係会社については、50万未満でもすべて各別に記入します。

利率の関しては同一の貸付先に対する利率が2つ以上ある場合は、期末に近い時期における利率を記載します。

上記①-⑪は、貸借対照表(B/S)の科目の内訳になります。

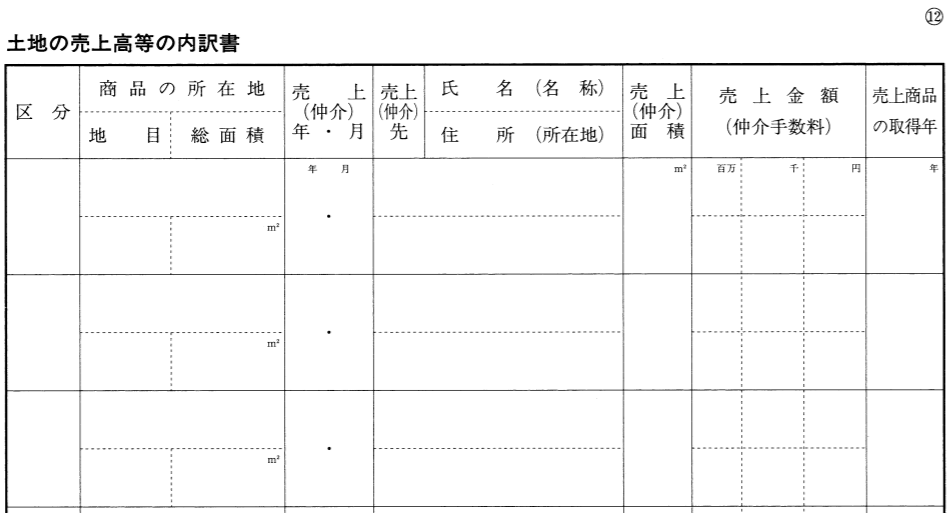

⑫土地の売上高等の内訳書

保有している土地を売却した場合は、取引額が多い順に記入します。

「区分」欄には、売上・仲介手数料などと記載します。

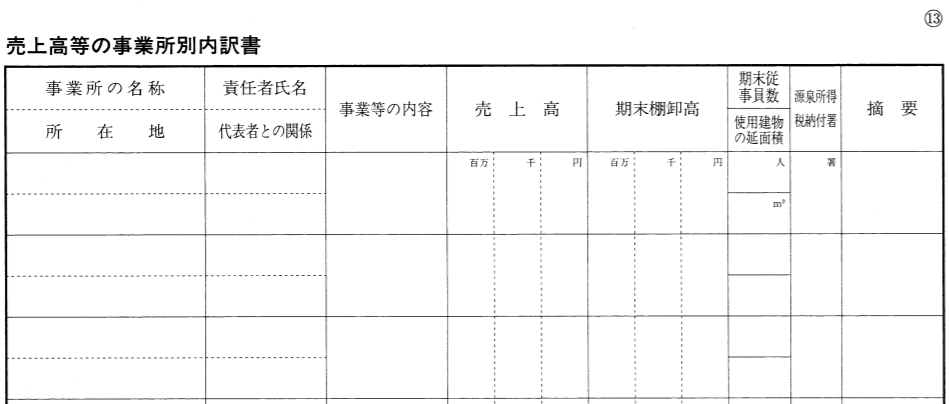

⑬売上高等の事業所別内訳書

- 期中に開設または廃止した事業所については、「摘要」欄にその旨および年月日を記入します。

- 「計」欄は、損益計算書の該当金額と一致するように記入します。

- 「事業等の内容」欄には、事業所において営んでいる事業等の内容を具体的に記入します。

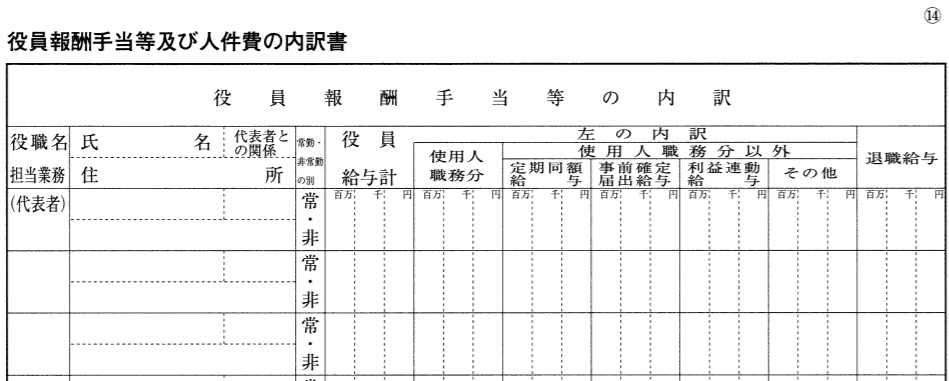

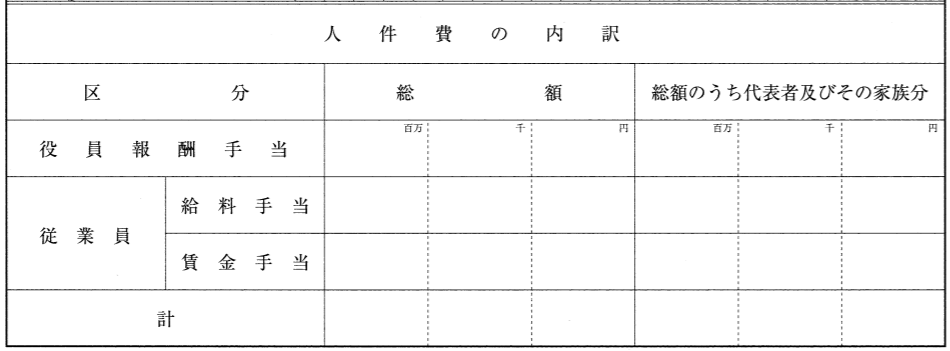

⑭役員報酬手当等及び人件費の内訳書

「役員給与計」欄には、役員に対して支給する報酬の金額のほか賞与の金額を含み、退職給与の金額を除いた金額を記入します。

「給与手当」欄には、事務員の給料・賞与等一般管理費に含まれるものを記入し

「賃金手当」欄には、工員等の賃金等製造原価(または売上原価)に算入されるものを記載します。

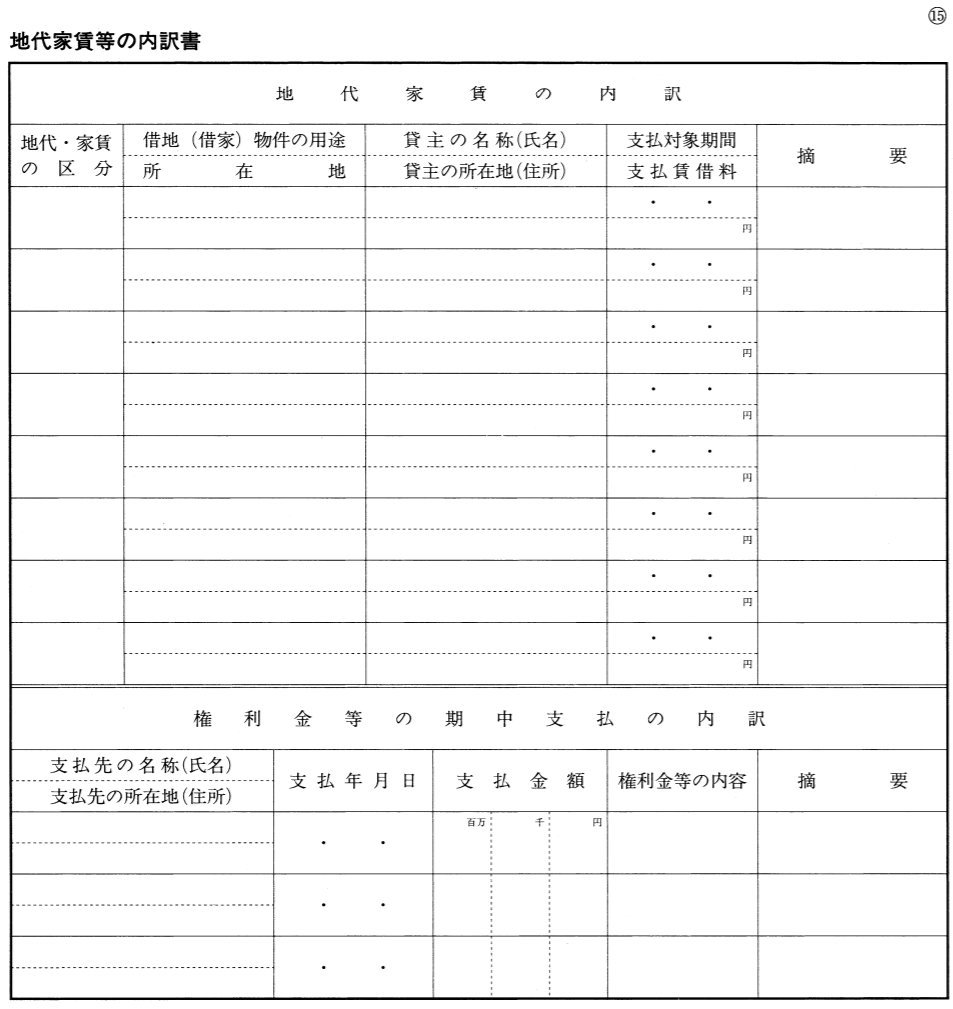

⑮地代家賃等の内訳書

借地または借家に際して支払った権利金等がある場合には、「権利金などの期中支払の内訳」の各欄に記入します。

権利金等を複数に分けて支払っている場合には、支払年月日ごとに記入します。

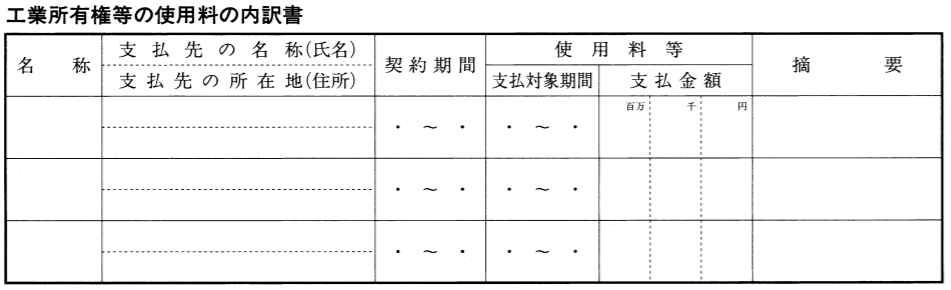

「名称」欄には、特許権・実用新案権、意匠権および商標権等の名称を記入します。

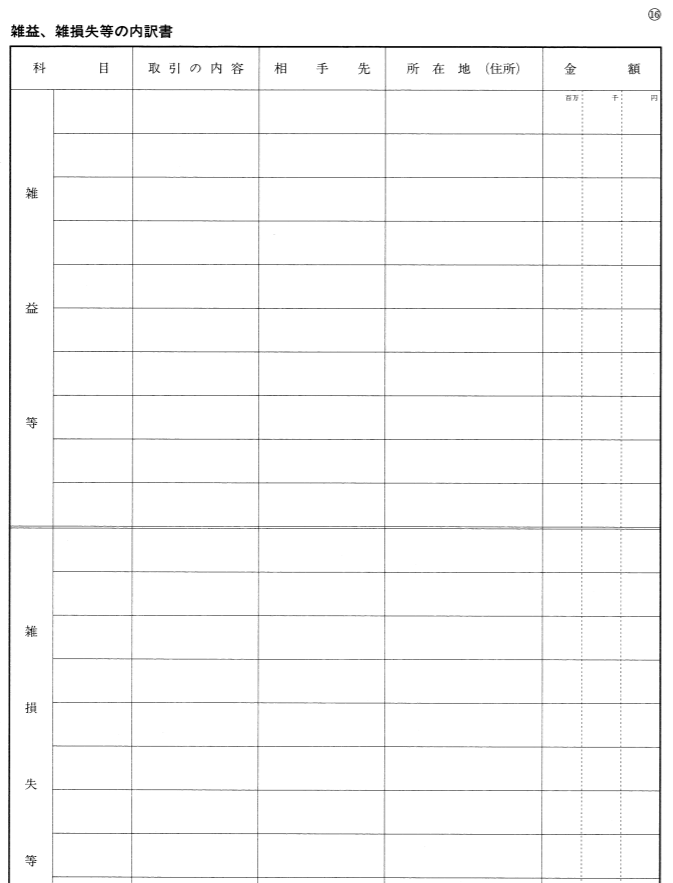

⑯雑益、雑損失等の内訳書

雑収入・雑益(損失)、固定資産売却益(損)、税金の還付金、貸倒損失等について記入します。

相手先別期末残高が10万以上のものは各別に記入し、10万未は[その他]で一括して記入します。

ただし、税金の還付金については10未満でもあってもすべて記入します。

上記⑫-⑯は、損益計算書(P/L)の科目の内訳になります。

勘定科目内訳明細書の簡素化について

平成30年度の税制改正により、勘定科目内訳明細書の記載が簡素化されました。

具体的内容は以下のとおりです。記載すべき件数が、100件を超える場合に、1又は2の記載方法によることも可能とします。

- 記載省略基準の柔軟化

売掛金(未収入金)や買掛金(未払金、未払費用)など、記載量が多くなる傾向にある勘定科目を対象に、上位100件のみを記載する方法 - 記載単位の柔軟化

記載単位を(取引等の)相手先としている勘定科目を対象に、支店、事業所別の合計金額を記載する方法

まとめ

今回は【勘定科目内訳明細書】について解説しました。

勘定科目内訳明細書とは、法人税申告書の添付書類の1つで

「貸借対照表」と「損益計算書」の内訳明細を示した書類になります。

勘定科目内訳明細書は下記のような16項目があります。

- 預貯金等の内訳書

- 受取手形の内訳書

- 売掛金(未収入金)の内訳書

- 仮払金(前渡金)の内訳書

貸付金及び受取利息の内訳書 - 棚卸資産の内訳書

- 有価証券の内訳書

- 固定資産の内訳書

- 支払手形の内訳書

- 買掛金(未払金・未払費用)の内訳書

- 仮受金(前受金・預り金)の内訳書

源泉所得税預り金の内訳書 - 借入金及び支払利子の内訳書

- 土地の売上高等の内訳書

- 売上高等の事業所別内訳書

- 役員報酬手当等及び人件費の内訳書

- 地代家賃等の内訳書

工業所有権等の使用料の内訳書 - 雑益、雑損失等の内訳書

参照:国税庁ホームページより

コメント