今回は連結会計の

タイムテーブルでの解き方

について解説します。

連結会計の解き方

連結会計の問題の解き方は大きく下記の2つがあります。

【連結会計の解き方】

- 仕訳のみで解く方法

- タイムテーブルを使って解く方法

一般的には連結修正仕訳のみで解きますが

今回はタイムテーブルを使って解く方法を解説します。

また、タイムテーブルで解く方法の

メリット・デメリットは下記になります。

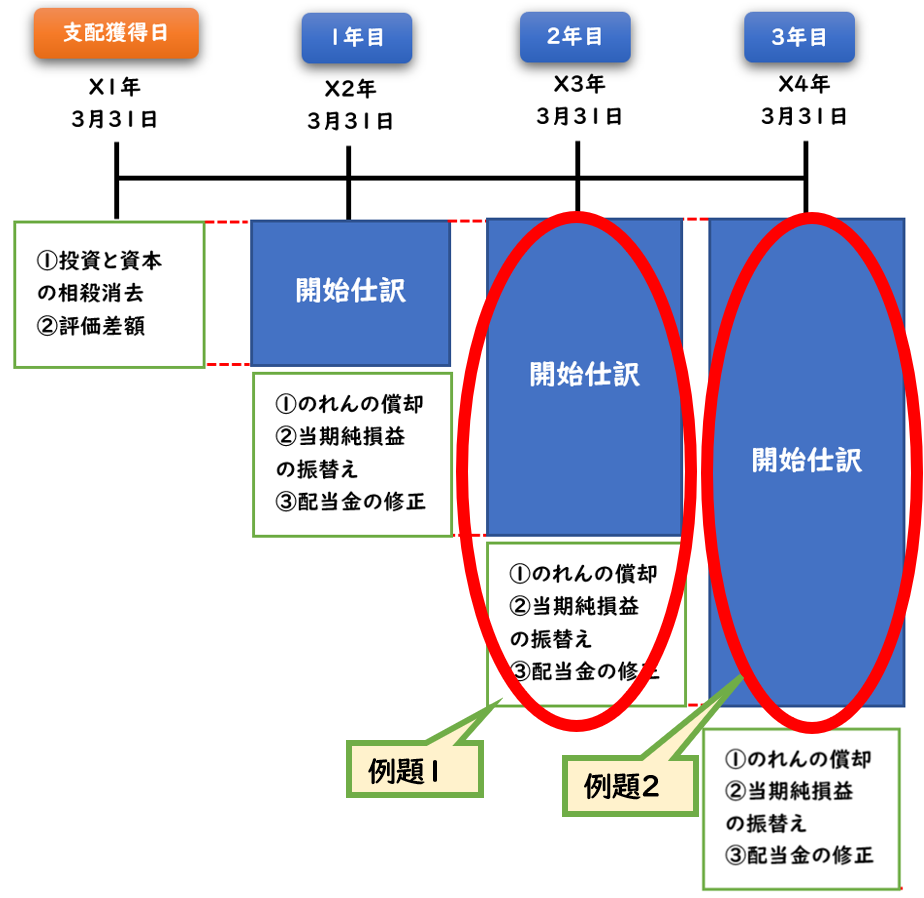

連結会計では【支配獲得日から前期までの開始仕訳】が必要となります。

支配獲得日以降から年数が経過すればするほど、仕訳量も多くなります。

タイムテーブルでは仕訳のみで解く方法よりも早く問題を解くことが可能です。

↓仕訳のみで解く方法はこちらをご参照ください。

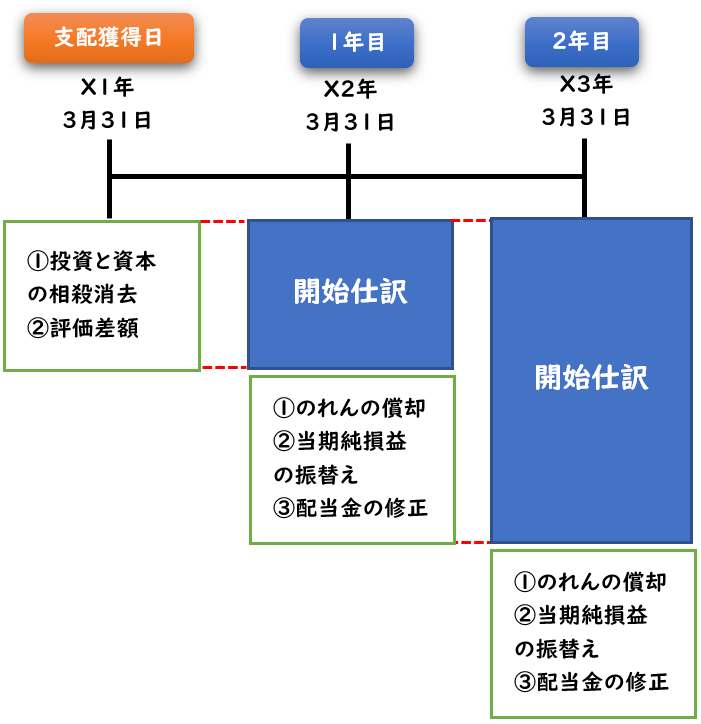

支配獲得日後2年目の連結修正仕訳

[支配獲得日後2年目の連結修正仕訳]では

下記の連結修正仕訳が必要になります。

- 支配獲得日から前期(1年目)までの【開始仕訳】

- 当期の連結修正仕訳

↓下記の図解でいうと右側の2年目の箇所になります。

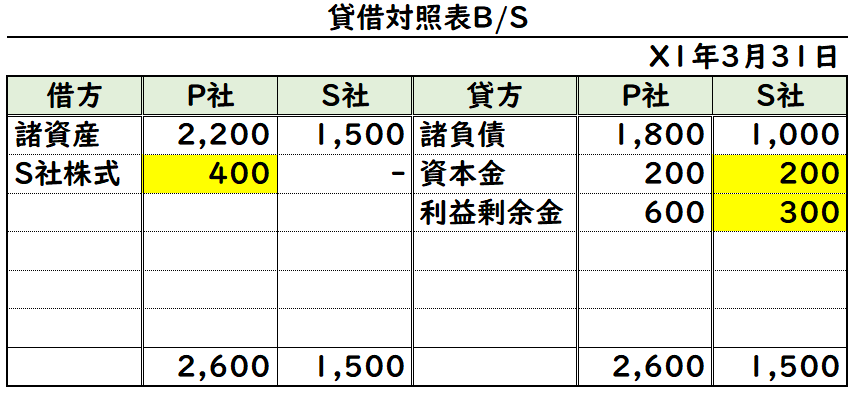

下記の例題を[タイムテーブル]で解き、連結修正仕訳を示します。

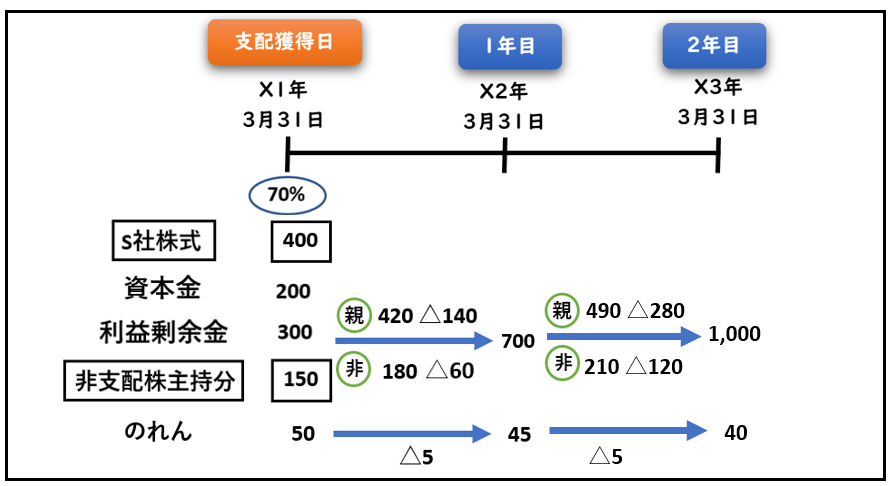

- 前々期X1年3月31日、P社はS社の発行株式70%を400円で取得し支配を獲得した。

- X1年3月31日時点の両社のB/Sは下記である。

- 前期X2年3月期の当期純利益・配当金は下記である。

- 親会社P社1,000円、子会社S社600円

- 子会社S社は前期X2年3月期の期中に200円配当金を支払っている。

- 当期X3年3月期の当期純利益・配当金は下記である。

- 親会社P社2,000円、子会社S社700円

- 子会社S社は当期X3年3月期の期中に400円配当金を支払っている。

- のれんは発生年度の翌年から10年で定額法により償却する。

- 当期X3年3月31日の開始仕訳と連結修正仕訳を示しなさい。

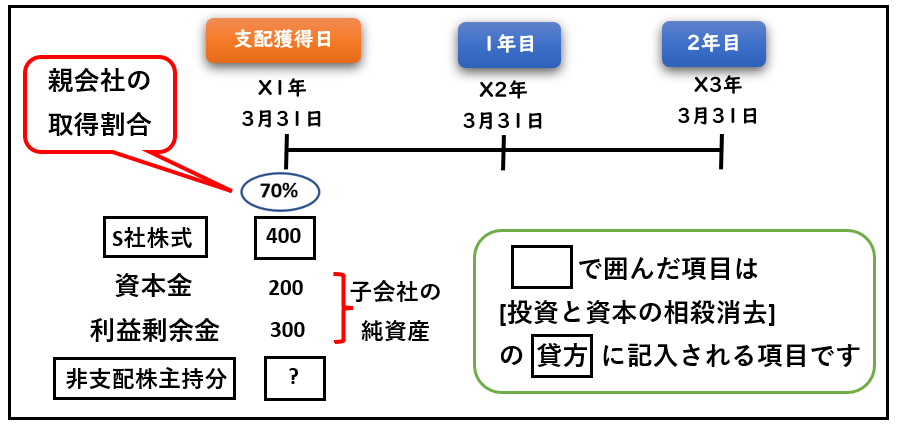

支配獲得日の状況を記入

- 上記がタイムテーブルでの解き方です。

- まず支配獲得日の[子会社株式]と[子会社の純資産]を上記の記載します

- ※問題のB/Sの黄色箇所に記載している数値です。

- □で囲んだ項目が[貸方]です。

- □で囲んでない項目が[借方]です

- この数値が連結修正仕訳に使う数値になります。

上記の純資産の項目は[子会社]の純資産になります。

※親会社の純資産ではありません。

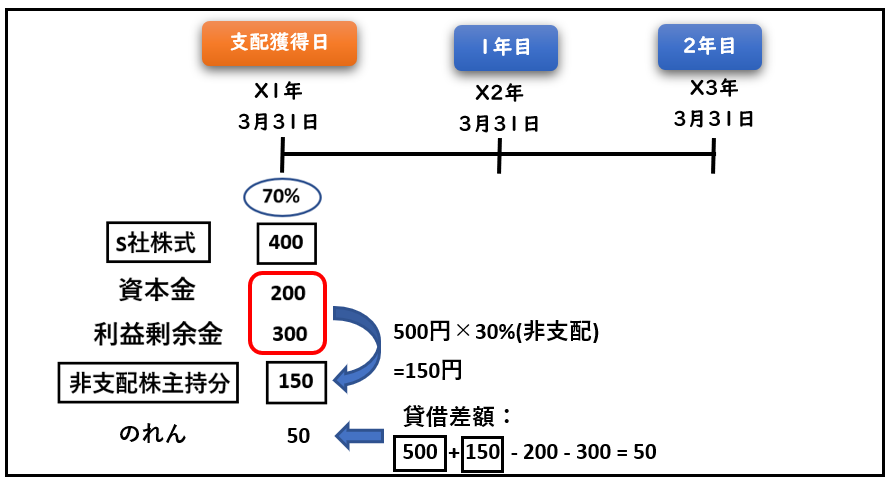

[非支配株主持分]と[のれん]を算出する

- 赤色で囲んだ500(200+300)に非支配株主割合30%を掛けます。

- この500×30%=150円が非支配株主持分です。

- □の貸方500+150と借方の200+300の差額50円は[のれん]となります。

上記のタイムテーブルから支配獲得日の仕訳を表すと下記のようになります。

| 資本金 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 | 300 | / | 非支配株主持分 | 150 |

| のれん | 50 | / |

ここまでは[仕訳]も[タイムテーブル]も方法はあまり変わりません。

次からが少し複雑になります。

支配獲得日1年目の状況を記入する

次から支配獲得日から前期(1年目)までの【開始仕訳】を求めます。

※上記の図解の右側の2年目の開始仕訳(青色)の部分です。

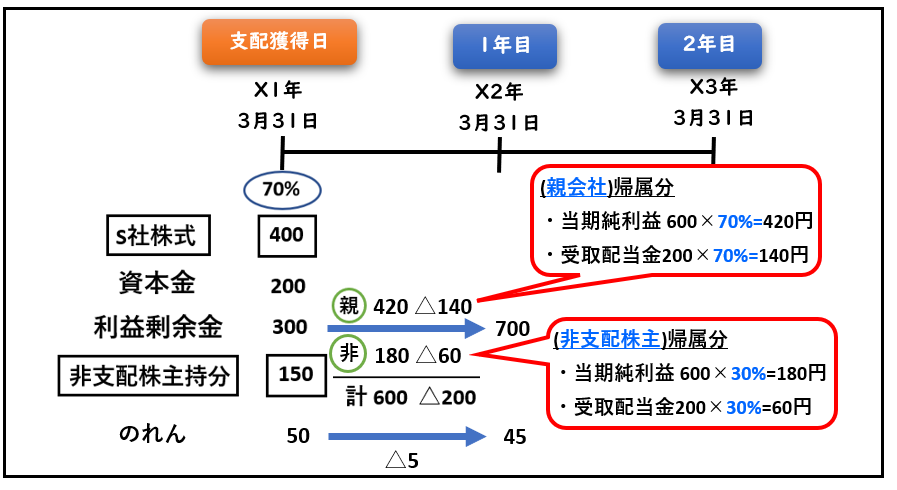

- 次に支配獲得日1年目(前期)について記載します。

- 問題文より

- 前期の子会社の[当期純利益]は600円

- 前期の親会社の[受取配当金]は200円

- 上記の図の赤色吹き出しにように

親会社(70%)・非支配株主(30%)の割合を求めます。 - [当期純利益]は親420円、非180円、計600円

- ※当期純利益は[利益剰余金のプラス]となる。

- [受取配当金]は親△140円、非△60円、計△200円

- ※受取配当金は連結修正仕訳により減少させるため[利益剰余金のマイナス]となります。

- ※そのため200円ではなく、△200円になります。

- [のれん償却額]の計上により、△5となります。

- ※計算式50円÷10年=5円

利益剰余金の変動は[親会社]と[非支配株主]と分けて記載する必要があります。

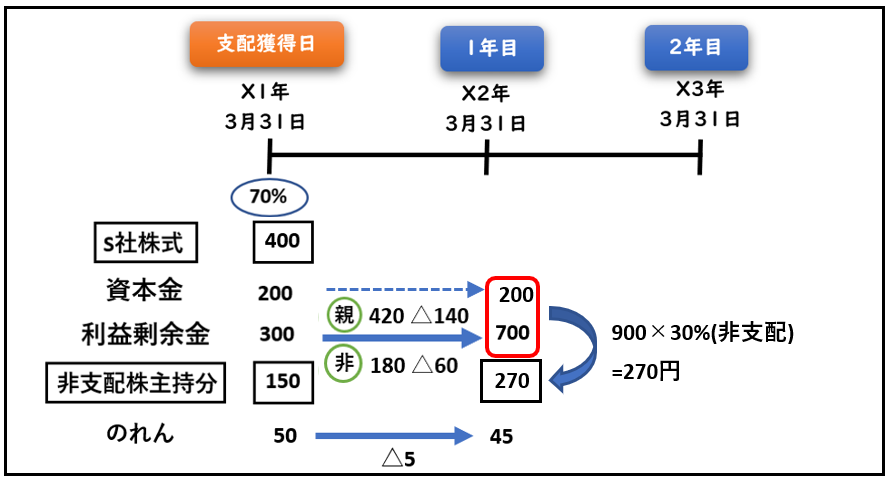

[非支配株主持分当期首残高]を算出する

- 資本金は支配獲得時の200円をそのまま移行させます。

- [利益剰余金]は300+420+△140+180+△60=700円となります。

- (200+700)×30%(非支配)=270円

- これが[非支配株主持分当期首残高]となります。

この状態で開始仕訳の作成が可能となります。

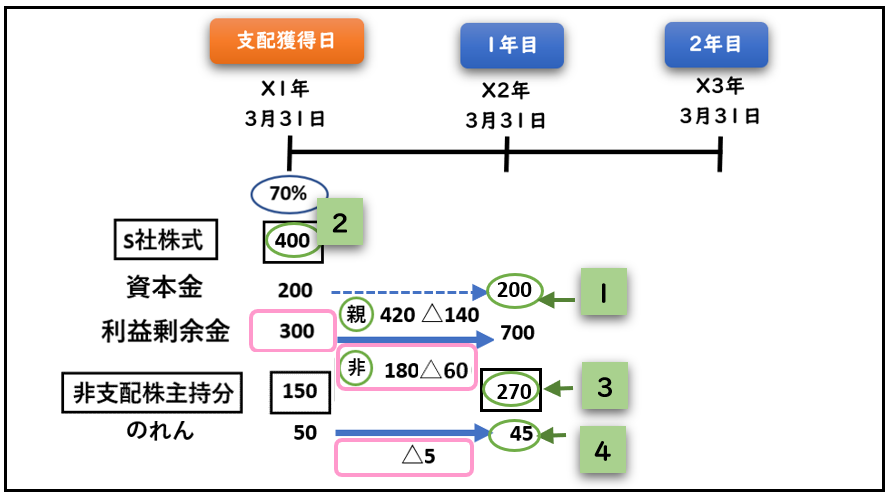

[利益剰余金当期首残高]と[開始仕訳]を算出する

[利益剰余金当期首残高]だけ解き方が複雑になるので

そこに注意して見ましょう。

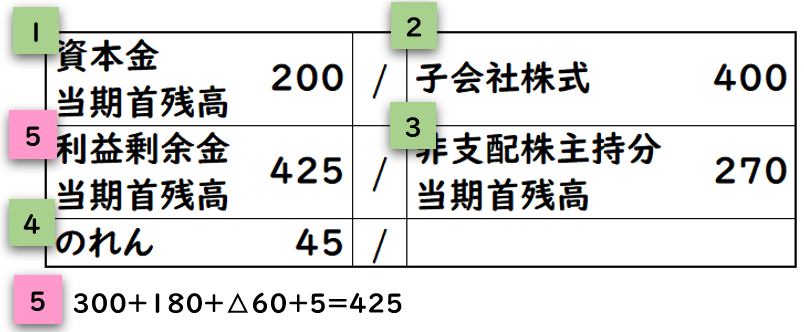

上記のタイムテーブルを元に、下記のように【開始仕訳】が作成できます。

(開始仕訳)

- 緑色の[1]-[4]まではタイムテーブルの数値が、連結修正仕訳となります。

- しかし、ピンク色[5]の利益剰余金は、

タイムテーブルのピンクで囲った箇所を加減算し求めます。→425円 - [タイムテーブルに書かれた利益剰余金700円]が

連結修正仕訳の数値になる訳ではないので注意しましょう。 - ※利益剰余金425円は連結修正仕訳の貸借差額でも求めることができます。

- 貸借差額:400+270-45-200=425円(利益剰余金当期首残高)

上記のタイムテーブルにより、

支配獲得日から前期(1年目)までの【開始仕訳】

を時間をかけずに解くことが出来ました。

もし、タイムテーブルを使わなかった場合は下記のようになります。

タイムテーブルを使わなかった場合

| ※ | 資本金当期首残高 | 200 | / | 子会社株式 | 400 |

| ※ | 利益剰余金 当期首残高 | 300 | / | 非支配株主持分 当期首残高 | 150 |

| ※ | のれん | 50 | / | ||

| ① | 利益剰余金 当期首残高 (のれん償却額) | 5 | / | のれん | 5 |

| ② | 利益剰余金 当期首残高 (非支配株主に帰属する 当期純損益) | 180 | / | 非支配株主持分 当期首残高 | 180 |

| ③ | 利益剰余金 当期首残高 (受取配当金) | 140 | / | 利益剰余金 当期首残高 (剰余金の配当) | 200 |

| 非支配株主持分 当期首残高 | 60 | / |

()内は前期の連結修正仕訳の勘定科目

- タイムテーブルを使わない場合、前期までの連結修正仕訳を全て記載する必要があるので、手間がかかります。

- ()内は前期の連結修正仕訳の勘定科目です。

- 当期では、開始仕訳になるため[利益剰余金当期首残高]へ変更されます。

- また赤字は[利益剰余金当期首残高]です。

- これをそれぞれ加減算すると

- 300+5+180+140-200=425円となり

タイムテーブルのピンク[5]の425円と一致します。

※上記仕訳の同じ勘定科目を合算させて

まとめると下記のようになります。

【開始仕訳】

| 資本金 当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 425 | / | 非支配株主持分 当期首残高 | 270 |

| のれん | 45 | / |

- 利益剰余金当期首残高(借方)

=300+5+180+140-200=425 - 非支配株主持分当期首残高(貸方)

=150+180-60=270 - のれん(借方)=50-5=45

タイムテーブルからの解き方の連結修正仕訳と

一致していることが確認できます。

ここまでは前期(X2年3月)までの開始仕訳です。

次は当期の連結修正仕訳になります。

当期の状況を記入して、期中仕訳を行う。

次に【当期の連結修正仕訳】になります。

※上記の図解の右側の2年目の下の①②③の部分です。

当期の連結修正仕訳では、タイムテーブルなしでも構いませんが

タイムテーブルを使って説明します。

※このタイムテーブルは次の例題2を解くのに必要な情報となります。

- 記載の仕方は1年目の時と同じです。

- 問題文より

- 当期の子会社の[当期純利益]は700円

- 当期の親会社の[受取配当金]は400円

- 当期純利益700×70%=親490円

- 当期純利益700×30%=非支配210円

- 受取配当金400×70%=親280円

- 受取配当金400×30%=非支配120円

- のれん償却額=50÷10年=5

【当期の連結修正仕訳】

| ① | のれん償却 | 5 | / | のれん | 5 |

| ② | 非支配株主に帰属する 当期純損益 | 210 | / | 非支配株主持分 当期変動額 | 210 |

| ③ | 受取配当金 | 280 | / | 剰余金の配当 | 400 |

| 非支配株主持分 当期変動額 | 120 | / |

解答

最終的な連結修正仕訳の解答をまとめると下記になります。

【開始仕訳】

| 資本金 当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 425 | / | 非支配株主持分 当期首残高 | 270 |

| のれん | 45 | / |

【当期X3年3月度の連結修正仕訳】

| ① | のれん償却 | 5 | / | のれん | 5 |

| ② | 非支配株主に帰属する 当期純損益 | 210 | / | 非支配株主持分 当期変動額 | 210 |

| ③ | 受取配当金 | 280 | / | 剰余金の配当 | 400 |

| 非支配株主持分 当期変動額 | 120 | / |

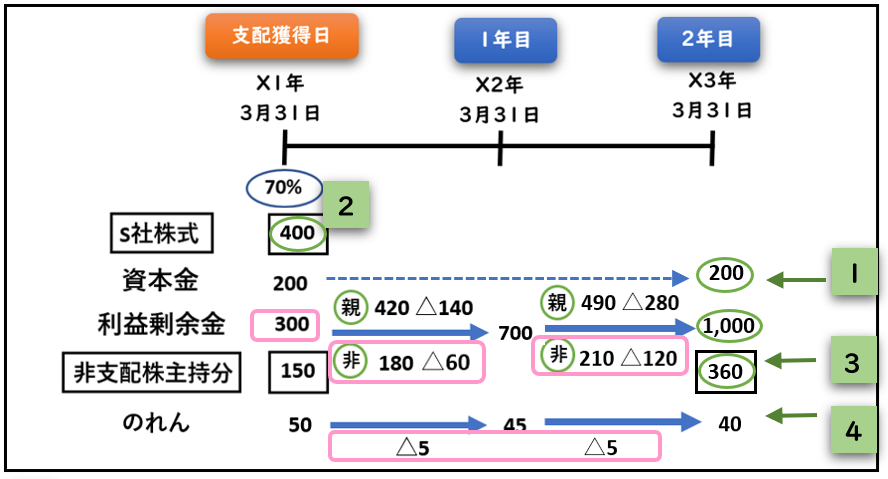

支配獲得日後3年目の開始仕訳

上記の[例題1]は

[支配獲得日後2年目の連結修正仕訳]でしたが

次の[例題2]はその翌年の

[支配獲得日後3年目の開始仕訳]について解説します。

↑図解で[例題1]と[例題2]を表すと上記のようになります。

上記の例題1の続きで、例題1の翌年の

X4年3月期(支配獲得日後3年目)の開始仕訳を示しなさい。

タイムテーブルでの解き方

- 例題1の[タイムテーブル]の続きになります。

- 緑色[3]の非支配株主持分(1,000+200)×30%=360円

- 緑色の[1]-[4]まではタイムテーブルの数値が、連結修正仕訳となります。

- ピンク[5]の[利益剰余金期首残高]:

300+(180+△60+5)+(210+△120+5)=520

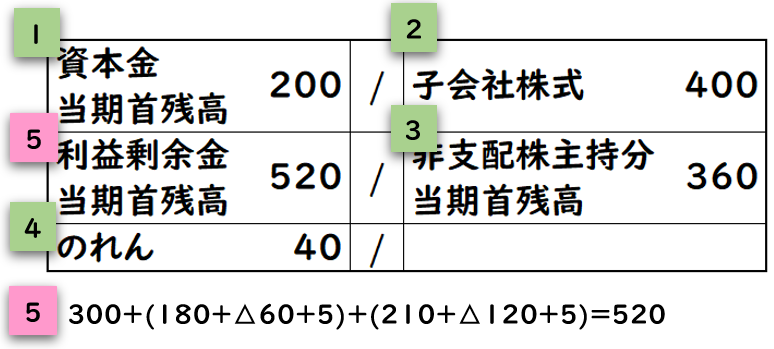

上記が3年目の開始仕訳のタイムテーブルでの解き方です。

次はタイムテーブル使わない仕訳のみの解き方について解説します。

仕訳のみで解く方法

次に[例題2]を仕訳のみで解く方法について解説します。

[例題1]の連結修正仕訳を使って、開始仕訳を解きます。

[例題1]の連結修正仕訳の解答は下記になります。

【X3年3月度の開始仕訳】

| 資本金 当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 425 | / | 非支配株主持分 当期首残高 | 270 |

| のれん | 45 | / |

【X3年3月度の連結修正仕訳】

| ① | のれん償却 | 5 | / | のれん | 5 |

| ② | 非支配株主に帰属する 当期純損益 | 210 | / | 非支配株主持分 当期変動額 | 210 |

| ③ | 受取配当金 | 280 | / | 剰余金の配当 | 400 |

| 非支配株主持分 当期変動額 | 120 | / |

上記を開始仕訳の勘定科目に変更します。

【X3年3月度の開始仕訳】

| 資本金 当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 425 | / | 非支配株主持分 当期首残高 | 270 |

| のれん | 45 | / |

【X3年3月度の連結修正仕訳】

| ① | 利益剰余金 当期首残高 | 5 | / | のれん | 5 |

| ② | 利益剰余金 当期首残高 | 210 | / | 非支配株主持分 当期期首残高 | 210 |

| ③ | 利益剰余金 当期首残高 | 280 | / | 利益剰余金 当期首残高 | 400 |

| 非支配株主持分 当期期首残高 | 120 | / |

※上記仕訳の同じ勘定科目を合算させ

まとめると下記のようになります。

〇解答

| 資本金 当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 520 | / | 非支配株主持分 当期首残高 | 360 |

| のれん | 40 | / |

- 利益剰余金当期首残高(借方)

=425+5+210+280-400=520 - 非支配株主持分当期首残高(貸方)

=270+210-120=360 - のれん(借方)=45-5=40

連結会計はタイムテーブル使ったほうがいいのか?

連結会計ではタイムテーブルを使うか?使わないか?

どっちがいいのか疑問に思う方もいると思います。

結論としては、下記のように考えています。

- タイムテーブルを使った方が早く解ける

- ただし、無理して使う必要はない。

- 日商簿記2級であればタイムテーブル使わずに合格した方も多くいる。

タイムテーブルは時短テクニックとして非常にメリットがあります。

余力があれば覚えるのに越したことはありません。

しかし、慣れるのに時間がかかるというのもデメリットの1つでもあります。

日商簿記2級であれば、タイムテーブルを使わずに合格した方もいるので、

無理に覚える必要はないと言えます。

過去問を解いて「仕訳では時間がかかり、時間内に解けない」というのであればタイムテーブルを検討した方がいいと思います。

また試験対策ではなく、実務面で言えば

連結会計システムやExcelを用いて行うため、タイムテーブルの知識は不要と言えます。

まとめ

今回は連結会の「タイムテーブルでの解き方」について解説しました。

連結会計は開始仕訳があるため、

支配獲得日から年数が経過するほど仕訳の量が多くなります。

これを解決するために用いられるのがタイムテーブルの解き方になります。

また、タイムテーブルを使う場合は、連結修正仕訳の意味の理解が必要です。

連結修正仕訳について、理解できている自信がない場合は

まず下記で仕訳の意味を理解してから、タイムテーブルの解き方を覚えるといいでしょう。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント