今回は在外子会社の財務諸表項目の換算について解説します。

在外子会社の財務諸表項目の換算

外国に子会社がある場合、その子会社も連結の範囲に含める必要があります。

その際に在外子会社の外国通貨で表示される財務諸表広告を円換算する必要があります。

在外子会社は在外支店と異なり、本国の事業から独立した事業としての性格をもっています。

そのため、現地通貨での表示を重視するため「決算日レート法」という方法で換算します。

- 取引発生時:HR(ヒトリカル・レート)

- 決算時:CR(カレント・レート)

- 期中平均:AR(アベレージ・レート)

損益計算書(P/L)の換算

収益と費用、当期純利益については

原則として期中平均相場(AR)で換算します。

しかし容認処理として、決算時の為替相場(CR)で換算することも認められています。

ただし、親会社との取引は親会社が用いる為替相場(HR)で換算します。

貸借対照表(B/S)の換算

資産・負債については、決算時の為替相場(CR)

純資産については、株式取得時および取引発生時の為替相場(HR)で換算します。

これによる貸借対照表上で生じる貸借差額は為替換算調整勘定(その他の包括利益累計額)で処理します。

為替換算調整勘定はその他の包括利益になります。

その他の包括利益とは?

為替換算調整勘定は、「その他の包括利益」の1つで純資産に分類されます。

連絡財務諸表ではその他の包括利益累計額として表示されます。

その他の包括利益は他にも下記のような勘定科目があります。

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 為替換算調整勘定

- 退職給付に係る調整額

↓為替換算調整勘定の詳細は下記をご参照ください。

↓包括利益の詳細は下記をご参照ください。

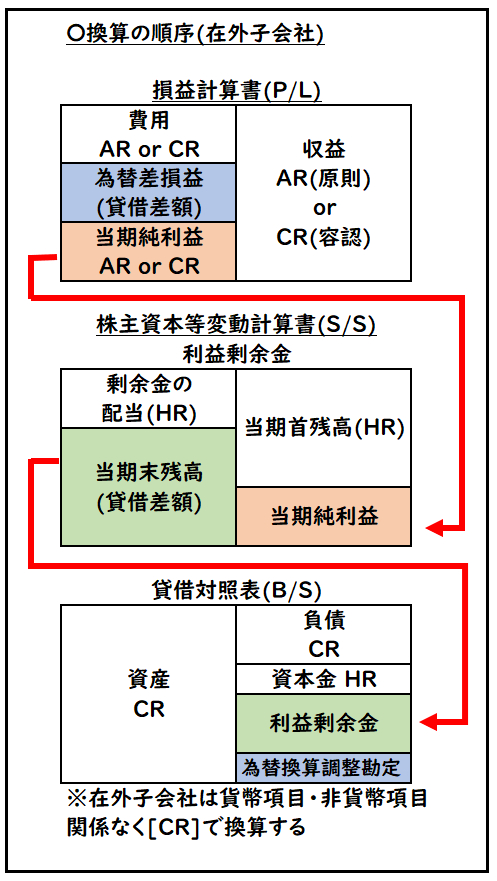

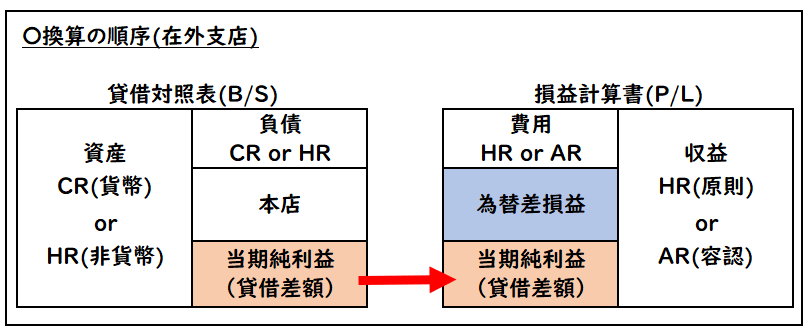

換算の順序

在外子会社は、損益計算書(P/L)→株主資本等変動計算書(S/S)→貸借対照表(B/S)の順序で換算します。

- 損益計算書(P/L)

- 収益・費用・当期純利益はすべてAR(またはCR)で換算する。

- ただし親会社との取引は親会社が用いる為替相場(HR)を用いる

- 親会社との取引により発生する貸借差額は[為替差損益]で計上する

- 株主資本等変動計算書(S/S)

- P/Lの当期純利益→S/Sの当期純利益へ転記する

- 剰余金の配当は配当時(HR)で換算

- S/Sの利益剰余金の当期末残高→B/Sの利益剰余金へ転記する

- 貸借対照表(B/S)

- 資産と負債はすべてCRで換算する

- 資本金は株式取得時(HR)で換算する

- 貸借差額は[為替換算調整勘定]で計上する。

在外支店と在外子会社では、換算の順序が異なります。

例題

下記は在外子会社S社における決算整理後の残高試算表(単位:ドル)である。

円換算によるB/S・S/SおよびP/Lを作成しなさい。

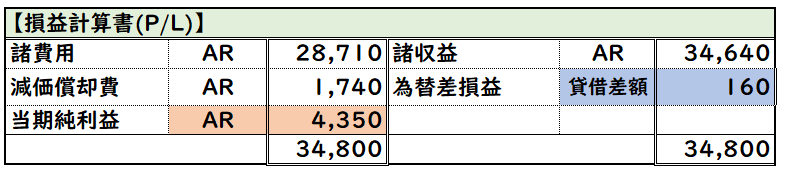

損益計算書(P/L)※単位:ドル

| 諸費用 | 330 | 諸収益 | 400 |

| 減価償却費 | 20 | ||

| 当期純利益 | 50 | ||

| 400 | 400 |

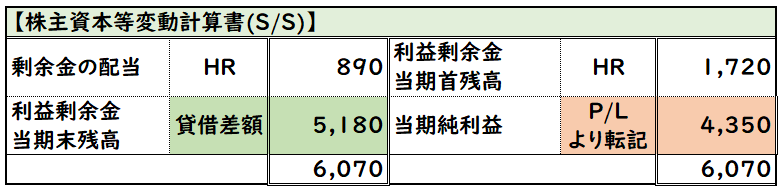

株主資本等変動計算書(S/S)※単位:ドル

| 剰余金の配当 | 10 | 利益剰余金 当期首残高 | 20 |

| 利益剰余金 当期末残高 | 60 | 当期純利益 | 50 |

| 70 | 70 |

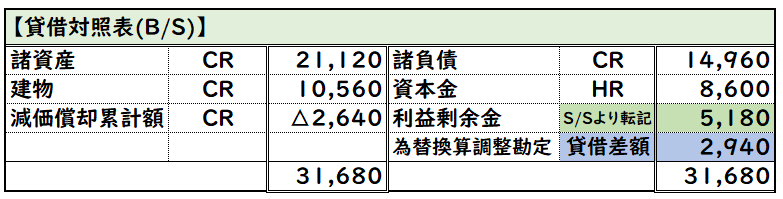

貸借対照表(B/S)※単位:ドル

| 諸資産 | 240 | 諸負債 | 170 |

| 建物 | 120 | 資本金 | 100 |

| 減価償却累計額 | △30 | 利益剰余金 | 60 |

| 330 | 330 |

- P社は前期末X2年3月31日にS社の発行済株式総数の100%を120ドルで取得し、支配を獲得した。

- 上記におけるS社の資本金は100ドル・利益剰余金は20ドルであった。

- S社は当期中にP社に商品80ドルを販売しており、P社はこの商品を1ドル85円で換算している。

- 1ドルあたりの為替相場は下記のようになる

- 前期末X2年3月31日(株式取得時)@86

- 期中平均(AR)@87

- 当期末X3年3月31日(CR)@88

- 配当金の支払時@89

- S社の当期純利益は期中平均(AR)で換算する。

(解答)

損益計算書(P/L)

損益計算書(P/L)

- 諸費用:330ドル×@87(AR)=28,710円

- 減価償却費:20ドル×@87(AR)=1,740円

- 当期純利益:50ドル×@87(AR)=4,350円

[諸収益]の算出

- 諸収益は親会社の取引(80ドル)が含まれているため区別して計算が必要となる。

- 親会社以外の取引:(400-80ドル)×@87(AR)=27,840円

- 親会社の取引:80ドル×@85(親会社が用いる為替相場)=6,800円

- 諸収益:27,840円+6,800円=34,640円

- 為替差損益:貸借差額より160

株主資本等変動計算書(S/S)

株主資本等変動計算書(S/S)

- 利益剰余金当期首残高:20ドル×@86(株式取得時)=1,720円

- 当期純利益:P/Lより転記→4,350円

- 剰余金の配当:10ドル×@89(配当時)=890円

- 利益剰余金当期末残高:貸借差額より5,180円

1.前期末X2年3月31日に株式取得したため@86を用います。

貸借対照表(B/S)

貸借対照表(B/S)

- 諸資産:240ドル×@88(CR)=21,120円

- 建物:120ドル×@88(CR)=10,560円

- 減価償却累計額:△30ドル×@88(CR)=△2,640円

- 諸負債:170ドル×@88(CR)=14,960円

- 資本金:100ドル×@86(株式取得時)=8,600円

- 利益剰余金:S/Sより転記→5,180円

- 為替換算調整勘定:貸借差額より2,940円

在外子会社の場合、資産と負債は貨幣・非貨幣に関係なく全てCRで換算します。

まとめ

今回は在外子会社の財務諸表項目の換算について解説しました。

在外支店と在外子会社では、換算の順序が異なります。

それぞれの換算の順序の図解で表すと下記のようなります。

【在外支店】

【在外子会社】

コメント