為替予約の仕訳方法は下記の2つがあります。

- 振当処理(容認)

- 独立処理(原則)

今回は「振当処理」と「独立処理」の仕訳方法の違いについて解説します。

※日商簿記2級では「振当処理」のみです。

日商簿記1級では「振当処理」「独立処理」どちらも試験範囲となりますが

日商簿記1級でも「振当処理」の出題がほとんどになります。

- [振当処理]と[独立処理]の仕訳方法(図解あり)

- [疑問①]ヘッジ手段による為替予約の評価替え

- [疑問②]先物為替相場は変動するのか?

- ※[独立処理]は日商簿記1級の試験範囲になります。

為替予約とは?

「為替予約」はあらかじめ決済時の為替相場を定める契約です。

購入時の為替相場が安くても、決済時に為替相場が変動し高くなる可能性があります。

この変動リスクを回避するのが「為替予約」です。

為替予約によって約束した将来の為替相場を[先物為替相場]といい、

その時点の為替相場を[直物為替相場]といいいます。

【先物為替相場】

→約束した将来の為替相場

【直物為替相場】

→その時点の為替相場

振当処理と独立処理の違い

※営業取引を例に違いを解説します。

振当処理

「振当処理」では、為替予約した時点の先物為替相場を用いて換算します。

期末決算時の為替相場(CR)での換算も不要となります。

また先物為替相場で決済すると確定しているため、決済時も為替差損益は発生しません。

↓振当処理についての詳しい解説は下記をご参照ください。

独立処理

「独立処理」とは下記の2つの取引を別々の取引として処理する方法です。

- [ヘッジ対象]である営業取引(あるいは資金取引)

- [ヘッジ手段]である為替予約

[ヘッジ対象]である売掛金・買掛金などの債権債務は期末決算で換算替えします。

[ヘッジ手段]である為替予約は期末に時価評価します。

評価差額は為替差損益で処理します。

独立処理は、デリバティブ取引であるヘッジ会計と同じような処理になります。

為替予約の仕訳方法

為替予約による「振当処理」と「独立処理」の仕訳方法について

下記の例題に沿ってそれぞれ解説します。

わかりやすく説明するため、営業取引を例に説明します。

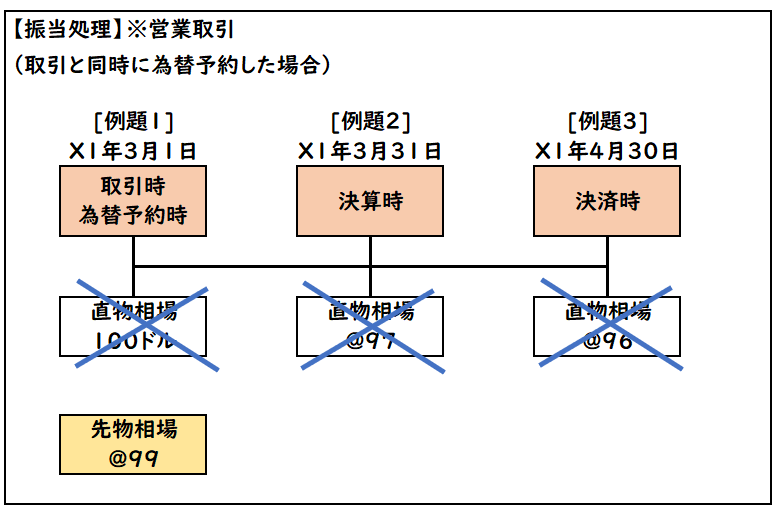

取引時

- X1年3月1日当社はA社へ商品100ドルを掛けで販売した。代金は2か月後に受け取ることとし、取引と同時に為替予約をした。

- 取引時の直物為替相場は1ドル=100円、先物為替相場は1ドル=99円である。

振当処理の場合

| 売掛金 | 9,900 | / | 売上 | 9,900 |

取引時に為替予約をしたとき

取引時の為替相場(直物為替相場)@100円ではなく

先物為替相場@99円で計上します。

100ドル×@99(先物為替相場)=9,900

独立処理の場合

| 売掛金 | 10,000 | / | 売上 | 10,000 |

独立処理では、[ヘッジ対象]である売掛金は

直物為替相場@100で計上します。

100ドル×@100(直物為替相場)=10,000

決算時

- X1年3月31日の決算時の直物為替相場は1ドル=97円、先物為替相場は1ドル=98円である。

振当処理の場合

| ※仕訳なし |

為替予約をしていない場合は決算時(CR)の為替相場へ換算しますが

為替予約している場合、

決済時の金額は先物為替相場で確定しているため、決済時の直物為替相には換算しません。

そのため[仕訳なし]になります。

独立処理の場合

| (ヘッジ対象) | 為替差損益 | 300 | / | 売掛金 | 300 |

| (ヘッジ手段) | 為替予約 | 100 | / | 為替差損益 | 100 |

(ヘッジ対象)売掛金

[取引時@100]から[決算時@97]の直物為替相場へ換算します。

[決算時@97円]-[取引時@100円]×100ドル=△300円

※売掛金(資産)が減少するため貸方に売掛金を計上します。

このような直物為替相場の差額を「直直差額」といいます

(ヘッジ手段)為替予約

先物為替相場も期末決算で評価替えします。

[取引時@99円]–[決算時@98円]×100ドル=100円

相手科目は[為替予約]という勘定科目を使用します。

決済時

- X1年4月30日、A社から掛けによる100ドルを現金で受け取った。決済時の直物為替相場は1ドル96円、先物為替相場は1ドル=96円である。

振当処理の場合

| 現金 | 9,900 | / | 売掛金 | 9,900 |

3月1日の為替予約により決済時の為替相場は

先物為替相場@99円で確定しているため

この先物為替相場@99円で決済されまます。

独立処理の場合

| 現金 | 9,900 | / | 売掛金 | 9,700 |

| / | 為替予約 | 100 | ||

| / | 為替差損益 | 100 |

解答は上記になります。

こちらは下記の2つの仕訳の合算になります。

| (ヘッジ対象) | 現金 | 9,600 | / | 売掛金 | 9,700 |

| 為替差損益 | 100 | / | |||

| (ヘッジ手段) | 現金 | 300 | / | 為替予約 | 100 |

| / | 為替差損益 | 200 |

(ヘッジ対象)売掛金

(決済時@96-決算時@97)円×100ドル=△100円(為替差損益)

(ヘッジ手段)為替予約

(決算時@98-決済時@96)円×100ドル=200円(為替差損益)

振当処理・独立処理どちらも取引時の先物為替相場@99で決済されます。

※図解

【振当処理】

【独立処理】

独立処理による疑問点

振当処理と比べると独立処理はデリバティブ取引のヘッジ会計の知識も必要となり

少し複雑に感じる方もいるかもしれません。

独立処理による仕訳方法で疑問に感じると思われる2点について解説します。

①ヘッジ手段による為替予約の評価替え

独立処理では、[ヘッジ対象]と[ヘッジ手段]の仕訳をそれぞれ計上します。

こちらはデリバティブの先物取引の時価評価であり、

下記のように評価替えします。

◆デリバティブの先物取引の時価評価

| 買予約 | 時価上昇⇒利益(貸方) |

| 時価下落⇒損失(借方) | |

| 売予約 | 時価上昇⇒損失(借方) |

| 時価下落⇒利益(貸方) ※例題2に該当 |

上記の例題2は売予約であり

時価は取引時@99⇒決算時@98へ下落しています。

そのため為替差損益は貸方で計上しています。

↓例題2の決算時の仕訳

| (ヘッジ対象) | 為替差損益 | 300 | / | 売掛金 | 300 |

| (ヘッジ手段) | 為替予約 | 100 | / | 為替差損益 | 100 |

こちらは日商簿記1級のデリバティブ取引の論点の内容から繋がっています。

②先物為替相場は変動するのか?

上記の例題1-3を見ると先物為替相場も変動しております。

表でまとめると下記のようになります。

| 直物相場 | 先物相場 | |

| 取引時 | @100 | @99 |

| 決算時 | @97 | @98 |

| 決済時 | @96 | @96 |

決済時に用いる為替相場は為替予約により

先物相場@99円になります。

[先物為替相場]は為替予約によって約束した将来の為替相場です。

そのため決済時は先物相場@99円を用います。

では決済時は先物相場@99円を用いると確定しているのも関わらず

決算時@98のように

(回答)

→先物為替相場も直物為替相場と同じように

日々変動しているためになります。

決済時の為替相場は@99で約束されてはいますが、

先物為替相場についても価格変動しているのです。

為替予約は決済を行う銀行との取引です。

(直物)為替相場は日々変動します。

為替予約による先物為替相場も、ずっと同じ為替レートとは限りません。

今日契約すれば1ドル=@99であっても、明日以降も同じ@99円とは限りません。

こういうことから、先物為替相場も価格変動が起きるということになります。

※ただし価格変動は起きるものの、決済時の為替相場は、為替予約時の先物為替相場で固定されます。

そのため独立処理では、決算時は時価評価替えし、為替差損益が発生します。

そして決済時は@99で決済されるので、そこでまた為替差損益で調整されます。

振当処理では取引時の先物相場@99円のみ用います。決算時の換算もありません。

まとめ

今回は為替予約の「振当処理」と「独立処理」の仕訳方法の違いについて解説しました。

【振当処理】

- 為替予約した時点の[先物為替相場]を用いて換算する。

- 決算時の評価替えはない。(営業取引の場合)

- 為替差損益は発生しない。(営業取引の場合)

【独立処理】

- [ヘッジ対象][ヘッジ手段]を別々の取引として仕訳処理する

- 決算時の評価替えがある。

為替予約はデリバティブ取引の一種です。

振当処理ではデリバティブ取引の知識は不要ですが

独立処理では[ヘッジ対象][ヘッジ手段]を別々の取引として仕訳処理するため

デリバティブ取引の知識が必要となる内容となります。

コメント