今回は在外支店の財務諸表項目の換算について解説します。

在外支店の財務諸表項目の換算

外国に支店がある場合、本支店合併財務諸表を作成する際に

在外支店の外国通貨で表示される財務諸表広告を円換算する必要があります。

在外支店の財務者表項目の換算は、本店の外貨建項目の換算方法と整合させるために

基本的には本店における外貨建取引と同様に換算します。

換算レート

- 取引発生時:HR(ヒトリカル・レート)

- 決算時:CR(カレント・レート)

- 期中平均:AR(アベレージ・レート)

貸借対照表(B/S)の換算

- 貨幣項目は決算時の為替相場(CR)

- 非貨幣項目は取得時の為替相場(HR)

- 子会社・関連会社は取得時の為替相場(HR)

- 棚卸資産は時価または実質価額が付されている場合には

時価×決算時の為替相場(CR)で算定します。 - 在外支店の[本店]勘定は、本店の[支店]勘定の金額を用います

損益計算書(P/L)の換算

- 収益および費用は、それぞれ適用される為替相場(基本はHR)で換算します。

- しかし、容認処理として期中平均(AR)で換算することも可能です。

- 減価償却費は資産取得時の為替相場(HR)で換算します。

- 本店より仕入勘定は、本店の[支店へ売上]勘定の金額を用います。

- 最後に円換算後の損益計算書(P/L)の貸借差額を為替差損益で計上します。

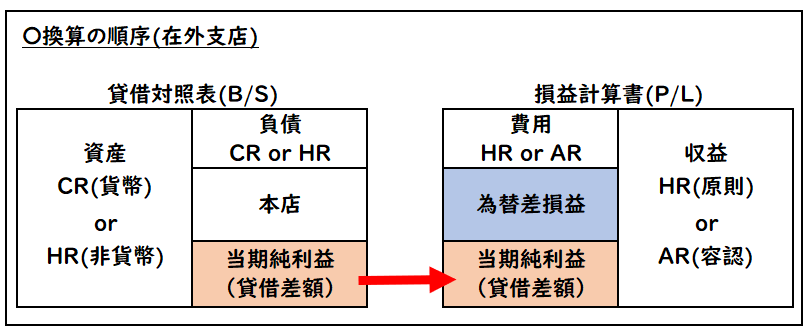

換算の順序

在外支店は、貸借対照表(B/S)→損益計算書(P/L)の順序で換算します。

- 在外支店の[本店]勘定は、本店の[支店]勘定の金額を用います

- B/Sの貸借差額は、P/Lの[当期純利益]となります。

- P/Lの貸借差額は[為替差損益]で計上します。

在外支店と在外子会社では、換算の順序が異なります。

例題

例題

下記は在外支店における決算整理後の残高試算表(単位:ドル)である。

円換算によるB/SおよびP/Lを作成しなさい。

| 現金 | 900 | 買掛金 | 600 |

| 売掛金 | 1,100 | 短期借入金 | 300 |

| 繰越商品 | 300 | 本店 | 3,000 |

| 建物 | 2,400 | 売上 | 3,100 |

| 仕入 | 1,800 | ||

| 減価償却費 | 200 | ||

| その他費用 | 300 | ||

| 7,000 | 7,000 |

- 本店の決算整理後の残高試算表の[支店]勘定は288,000円である。

- 当期商品仕入高は2,100ドルである。(期首商品なし)

- 計上時が不明な収益または費用は期中平均相場(AR)で換算する。

- 1ドルあたりの為替相場は下記のようになる

- 短期借入金@97

- 建物の購入時@90

- 商品の仕入時@94

- 商品の売上時@95

- 期中平均(AR)@93

- 決算時(CR)@92

(解答)

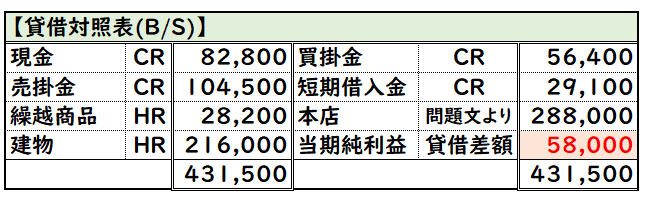

貸借対照表(B/S)

貸借対照表(B/S)

①換算

- 現金:900ドル×@92(CR)=82,800

- 売掛金:1,100ドル×@95(売上時)=104,500

- 商品:300ドル×@94(仕入時)=28,200

- 建物:2,400×@90(購入時)=216,000

- 買掛金:600ドル×@94(仕入時)=56,400

- 短期借入金300×@97(借入時)=29,100

②[本店]の金額→本店の[支店]勘定は288,000円

③当期純利益

貸借差額により、58,000円

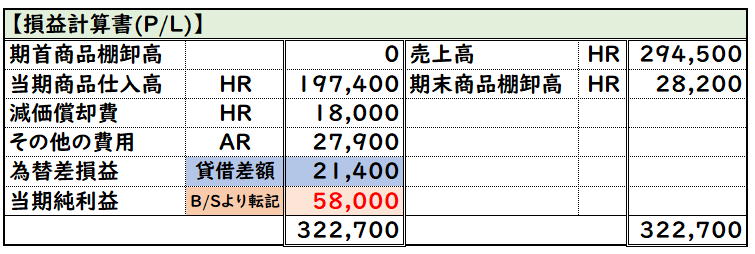

損益計算書(P/L)

損益計算書(P/L)

①換算

- 当期商品仕入高:2,100ドル×@94(仕入時)=197,400

- ※試算表の1,800ドルではないので注意

- 減価償却費:200ドル×@90(建物購入時)=18,000

- その他の費用:300ドル×@93(AR)=27,900

- 売上:3,100ドル×@95(売上時)=294,500

- 期末商品棚卸高:300ドル×@94(仕入時)=28,200

②為替差損益の算出

貸借差額により、21,400円

まとめ

今回は在外支店の財務諸表項目の換算について解説しました。

要点をまとめると下記のようになります。

【在外支店の財務諸表項目の換算】

- 基本的には本店における外貨建取引と同様に換算する。

- 本店勘定は、本店の[支店]勘定の金額を用いる。

- 貸借対照表(B/S)→損益計算書(P/L)の順序で換算

- B/Sの貸借差額は、P/Lの当期純利益となる。

- P/Lの貸借差額は為替差損益で計上する。

コメント