無形固定資産の1つで「ソフトウェア」という勘定科目があります。

ソフトウェアの会計処理は制作目的によって仕訳や勘定科目が異なります。

今回は制作目的によるソフトウェアの4つの分類について解説します。

- ソフトウェアとは?

- ソフトウェアの制作目的による4つの分類

- 「著しい改良」とは?

- ソフトウェアの償却方法

ソフトウェアとは?

ソフトウェアとは、コンピュータを機能させるように指令を組み合わせて表現したプログラムなどのことをいいます。

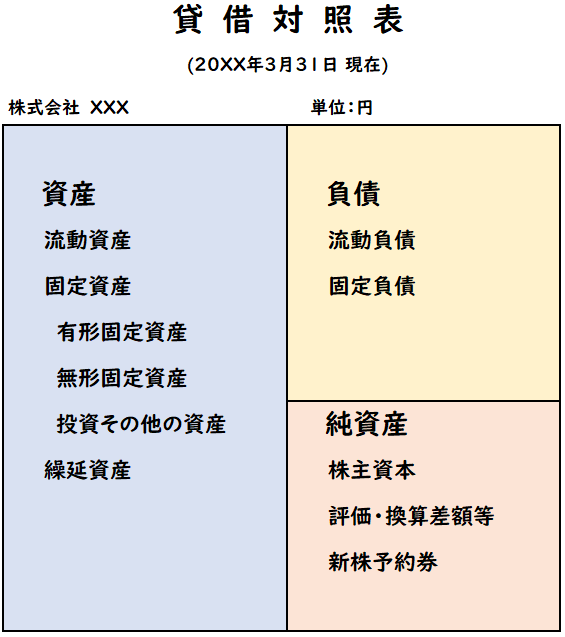

ソフトウェアはB/S勘定で無形固定資産に分類されます。

備品や建物のように形が有るものが有形固定資産

ソフトウェアのように形がないものが無形固定資産になります。

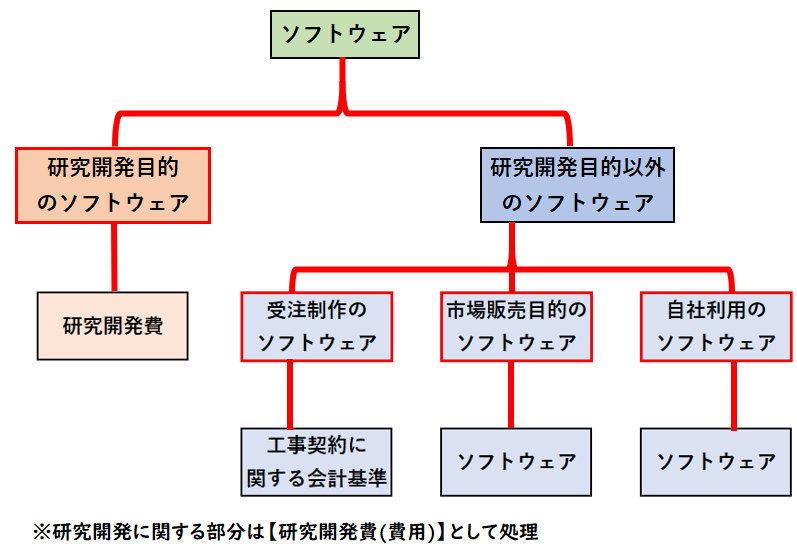

ソフトウェアの制作目的による4つの分類

ソフトウェアの制作目的による分類は下記の4つに分類されます。

「自社利用のソフトウェア」は日商簿記2級の試験範囲となり、他3つは日商簿記1級の試験範囲になります。

次にそれぞれの分類の特徴や会計処理について解説します。

研究開発目的のソフトウェア

研究開発目的のソフトウェアは研究開発費(費用)で計上します。

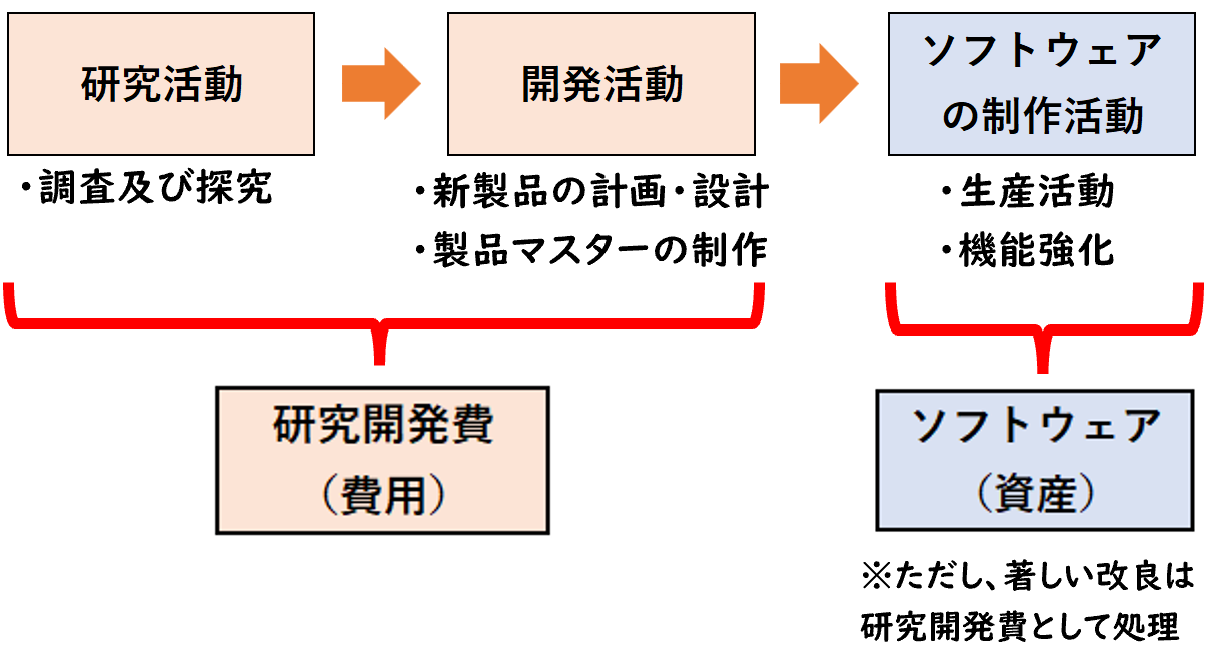

研究開発費とは?

研究と開発は異なる意味になります。

新しい知識を発見したり試行錯誤することを研究、

新しい製品やサービスについての計画・設計を行うことを開発といいます。

受注制作のソフトウェア

受注制作のソフトウェアとは、顧客から注文された特定の仕様により制作するソフトウェアです。

工事契約に関する会計基準に基づき処理します。

ただし、2021年4月より適用される新収益認識基準により

「工事契約に関する会計基準」は廃止されます。

廃止されるから会計処理が大きく変わるという訳ではなく、

「収益認識に関する会計基準」にその内容が含まれており

一定の要件を満たすかどうかで処理方法が異なります。

詳しくは下記の記事をご覧ください。

市場販売目的のソフトウェア

市場販売目的のソフトウェアは

- ソフトウェア製品完成前は、ソフトウェア仮勘定で計上し

- ソフトウェア製品完成後は、ソフトウェアへ振り替えます。

で計上します。

※ただし研究開発による費用は研究開発費で計上します。

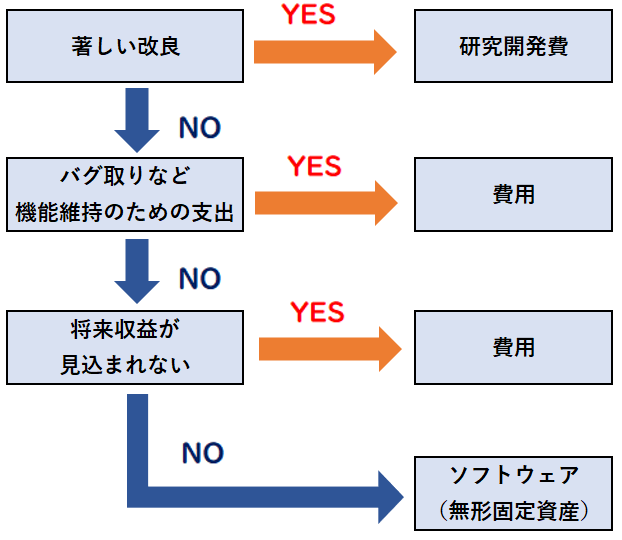

ソフトウェア完成後の改良による費用

ソフトウェア完成後にもバージョンアップなどの改良により費用が発生することがあります。

この場合は下記のように分類され、計上します。

ソフトウェア製品の改良による費用は、基本はソフトウェア(資産)となりますが

著しい改良は研究開発費とされます。

またバク取りや不具合対応は改良ではなく、現状維持のための支出のため費用として計上します。

著しい改良とは?

「著しい改良」とは、研究開発を含む大幅な改良のことを指しており

必要なプログラムの大部分を再制作する場合などをいいます。

自社利用のソフトウェア

自社利用のソフトウェアとは、自社で利用するために制作あるいは購入したソフトウェアになります。

将来の収益獲得あるいは費用削減につながる場合はソフトウェア(資産)で計上します。

自社利用のソフトウェアは日商簿記2級の試験範囲になります。

ソフトウェアの償却方法

ソフトウェアである無形固定資産の減価償却は

耐用年数にわたって残存価額0・定額法・直接法で減価償却します。

| ソフトウェアの目的 | 耐用年数 |

| 市場販売目的の ソフトウェア | 3年 |

| その他 | 5年 |

無形固定資産(ソフトウェア)の

減価償却は間接法は認められません。

まとめ

今回はソフトウェアの4つの分類について解説しました。

コメント