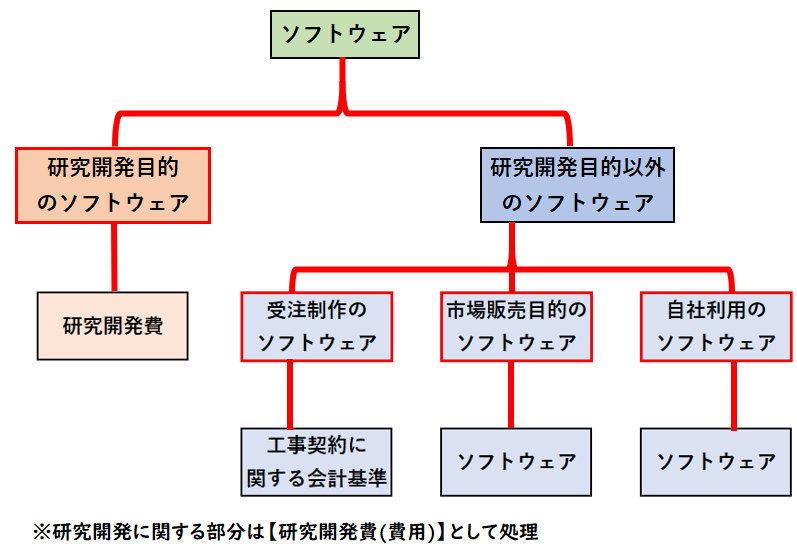

ソフトウェアは制作目的のより下記4つに分類されます。

ソフトウェアの4つの分類

今回は自社利用のソフトウェアの仕訳方法について解説します。

また自社利用のソフトウェアは日商簿記2級の試験範囲になります。

自社利用のソフトウェアとは?

自社利用のソフトウェアとは、自社で利用するために制作あるいは購入したソフトウェアになります。

将来の収益獲得あるいは費用削減につながる場合はソフトウェア(資産)で計上します。

自社利用のソフトウェアは日商簿記2級の試験範囲になります。

自社利用のソフトウェアの仕訳方法

自社利用のソフトウェアの仕訳は

購入時はソフトウェア(無形固定資産)で計上し

耐用年数にわたって残存価額0・定額法・直接法で減価償却します。

| ソフトウェアの目的 | 耐用年数 |

| 市場販売目的の ソフトウェア | 3年 |

| その他 | 5年 |

無形固定資産(ソフトウェア)の

減価償却は間接法は認められません。

購入時

例題1

X1年11月1日、自社利用のソフトウェアを120,000円で購入して、代金は後日支払うとする。

(解説)

| ソフトウェア | 120,000 | / | 未払金 | 120,000 |

自社利用のソフトウェアは、研究開発以外はソフトウェア(資産)で計上します。

また、販売目的による購入ではないため、貸方の債務は買掛金ではなく未払金で計上します。

決算時

例題2

X2年3月決算時、ソフトウェアを5年で償却した。

(解説)

| ソフトウェア償却 | 10,000 | / | ソフトウェア | 10,000 |

ソフトウェアの減価償却はソフトウェア償却(費用)を用います。

またソフトウェアは無形固定資産のため定額法・直接法・残存価額0で償却します。

※直接法のため相手科目である貸方はソフトウェアになります。

計算式:120,000÷5年×5ヶ月/12=10,000

期中取得の場合、月割りで計算するので気を付けましょう。

まとめ

今回は自社利用のソフトウェアの仕訳方法について解説しました。

まとめると下記のようになります。

【自社利用のソフトウェアの仕訳】

- 購入時はソフトウェア(資産)で計上する

- 減価償却はソフトウェア償却(費用)を用いる

- ソフトウェア(無形固定資産)の償却は定額法・残存価額0・直接法となる

コメント